01/06/2024

Når man vurderer en virksomheds økonomiske sundhed og reelle værdi, er det let at fokusere udelukkende på dens daglige drift: salg, produktion og de aktiver, der direkte bidrager til indtjeningen. Men skjult i regnskaberne ligger der ofte en række aktiver og forpligtelser, som ikke er en del af kerneforretningen, men som alligevel har en markant indflydelse på den samlede værdi. Disse poster kaldes ikke-driftsmæssige aktiver og passiver. At forstå disse elementer er afgørende for enhver, der ønsker et fuldstændigt og retvisende billede af en virksomheds værdi, hvad enten man er investor, virksomhedsejer eller involveret i en juridisk proces som f.eks. en skilsmisse eller et salg.

Hvad er Ikke-Driftsmæssige Aktiver og Passiver?

I sin enkelthed er et ikke-driftsmæssigt aktiv en værdi, som en virksomhed ejer, men som ikke er nødvendig for at generere indtægt fra dens primære forretningsaktiviteter. Det er med andre ord aktiver, der kunne sælges eller udloddes til aktionærerne, uden at det ville påvirke virksomhedens evne til at drive sin kerneforretning. Tilsvarende er et ikke-driftsmæssigt passiv en gæld eller forpligtelse, som ikke er direkte relateret til finansieringen af den daglige drift.

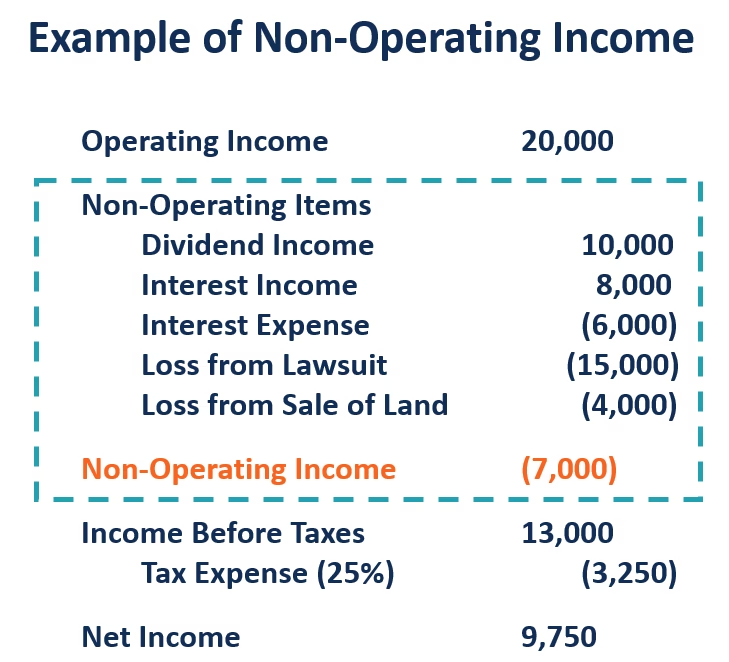

Forestil dig en produktionsvirksomhed. Dens fabrik, maskiner og varelager er helt klart driftsmæssige aktiver. Men hvis den samme virksomhed ejer en ferielejlighed i udlandet, en portefølje af børsnoterede aktier eller et stykke jord, der ligger brak, er disse typisk ikke-driftsmæssige aktiver. Indtægter eller udgifter forbundet med disse aktiver, såsom lejeindtægter fra lejligheden eller udbytte fra aktierne, betragtes som ikke-driftsmæssig indkomst.

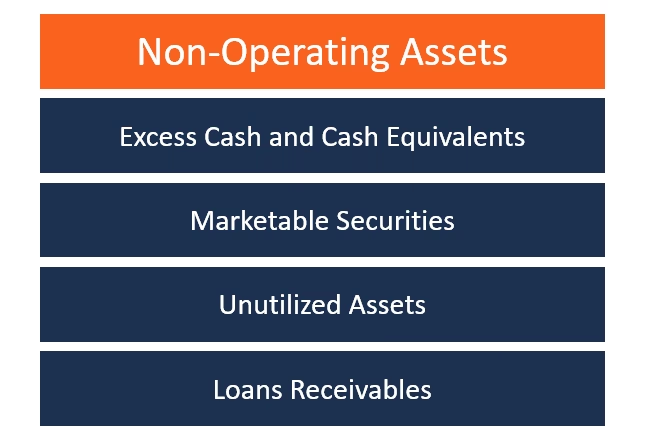

Almindelige Typer af Ikke-Driftsmæssige Aktiver

Disse aktiver kan variere meget fra virksomhed til virksomhed, men nogle af de mest almindelige kategorier inkluderer:

- Overskydende likviditet: Dette er kontanter eller let omsættelige værdipapirer, der overstiger det beløb, virksomheden behøver for at dække sine løbende driftsomkostninger og kortsigtede forpligtelser. Mange virksomheder holder en større kontantbeholdning af strategiske årsager, men den del, der ikke er nødvendig for driften, betragtes som et ikke-driftsmæssigt aktiv.

- Børsnoterede værdipapirer og investeringer: Aktier, obligationer eller andre finansielle instrumenter, som virksomheden har investeret i. Medmindre virksomheden er et investeringsselskab, er afkastet fra disse investeringer ikke en del af kerneforretningens indtjening.

- Ejendomme, der ikke anvendes i driften: Dette kan være en bygning, der lejes ud til en tredjpart, et stykke ubebygget jord eller en feriebolig. Disse aktiver genererer måske indtægt, men det er ikke driftsindtægt.

- Tilgodehavender fra aktionærer eller nærtstående parter: Hvis en virksomhed har lånt penge ud til en af sine ejere, er dette tilgodehavende et aktiv på balancen. Da det ikke er relateret til salg af varer eller ydelser, er det ikke-driftsmæssigt.

- Personlige aktiver: I mindre, privatejede virksomheder er det ikke ualmindeligt, at personlige aktiver som en luksusbil, en båd eller kunst er registreret som virksomhedens ejendom. Disse er klassiske eksempler på ikke-driftsmæssige aktiver.

Forståelse af Ikke-Driftsmæssige Passiver

På den anden side af balancen finder vi forpligtelserne. De ikke-driftsmæssige passiver er gældsposter, der ikke direkte finansierer driften.

- Gæld og forpligtelser: Størstedelen af rentebærende gæld (både kort- og langfristet) behandles ofte som en finansieringsaktivitet snarere end en driftsaktivitet. Derfor trækkes den fra værdien af driften for at nå frem til værdien af egenkapital.

- Gæld relateret til ikke-driftsmæssige aktiver: Et realkreditlån i en investeringsejendom er et perfekt eksempel. Lånet er direkte knyttet til et aktiv, der er uden for kerneforretningen.

- Minoritetsinteresser: I en koncernstruktur, hvor moderselskabet ikke ejer 100% af et datterselskab, repræsenterer den del, der ejes af andre, en minoritetsinteresse. Dette skal fratrækkes, når man beregner værdien for moderselskabets aktionærer.

- Andre forpligtelser: Dette kan omfatte hensættelser til udskudt skat, underfinansierede pensionsforpligtelser eller forventede betingede forpligtelser fra retssager, som ikke vedrører den primære drift.

Hvorfor er adskillelsen afgørende for en Virksomhedsvurdering?

Den primære årsag til at isolere disse poster er at opnå en klar og retvisende virksomhedsvurdering. Værdiansættelsesprocessen fokuserer typisk på at bestemme værdien af virksomhedens drift baseret på dens evne til at generere fremtidige pengestrømme. Ved at fjerne de ikke-driftsmæssige poster fra både balancen og resultatopgørelsen kan en analytiker vurdere selve kerneforretningens præstation og værdi uden støj fra investeringsaktiviteter eller usædvanlige gældsposter.

Når værdien af driften er beregnet, justeres der for de ikke-driftsmæssige poster. Den grundlæggende formel ser således ud:

Samlet Virksomhedsværdi = Værdi af Drift + Markedsværdi af Ikke-Driftsmæssige Aktiver - Markedsværdi af Ikke-Driftsmæssige Passiver

At ignorere denne adskillelse kan føre til alvorligt forkerte konklusioner. En virksomhed med en stor mængde overskydende kontanter eller værdifulde investeringer vil blive undervurderet, hvis man kun ser på dens driftsindtjening. Omvendt kan en virksomhed med store gældsforpligtelser relateret til mislykkede investeringer se sundere ud, end den er, hvis gælden ikke behandles korrekt.

Sammenligning: Driftsmæssige vs. Ikke-Driftsmæssige Poster

For at illustrere forskellen tydeligere, er her en sammenlignende tabel over forskellige poster på en virksomheds balance.

| Post | Beskrivelse | Klassifikation |

|---|---|---|

| Produktionsmaskine | Anvendes dagligt til at fremstille virksomhedens produkter. | Driftsmæssigt Aktiv |

| Aktieportefølje | Investering i andre børsnoterede selskaber for langsigtet afkast. | Ikke-Driftsmæssigt Aktiv |

| Varelager | Råmaterialer og færdigvarer, der venter på at blive solgt. | Driftsmæssigt Aktiv |

| Udlejningsejendom | Bygning ejet af virksomheden, men lejet ud til en anden virksomhed. | Ikke-Driftsmæssigt Aktiv |

| Kassekredit | Bruges til at finansiere den daglige drift og svingninger i arbejdskapital. | Driftsmæssigt Passiv (ofte del af arbejdskapital) |

| Banklån | Langsigtet lån til at finansiere virksomhedens generelle aktiviteter. | Ikke-Driftsmæssigt Passiv (finansiering) |

Ofte Stillede Spørgsmål

Kan et ikke-driftsmæssigt aktiv skabe forpligtelser?

Ja, absolut. Et klassisk eksempel er en ubenyttet bygning eller et stykke jord. Selvom aktivet ikke genererer indtægt, kan det medføre betydelige forpligtelser i form af ejendomsskatter, forsikring, vedligeholdelse og potentiel juridisk ansvar, hvis der sker en ulykke på ejendommen. Disse omkostninger skal tages i betragtning ved vurderingen af aktivets nettoværdi.

Hvordan identificerer man "overskydende likviditet"?

Dette kræver en analyse. En vurderingsekspert vil typisk se på virksomhedens historiske behov for arbejdskapital (forskellen mellem omsætningsaktiver og kortfristet gæld). De vil også sammenligne virksomhedens likviditetsniveau med branchestandarder. Hvis en virksomhed konsekvent har en meget større kontantbeholdning end både dens historiske behov og konkurrenternes, vil den overskydende del blive klassificeret som et ikke-driftsmæssigt aktiv.

Er alle investeringer i andre selskaber ikke-driftsmæssige?

Ikke nødvendigvis. Det afhænger af formålet med investeringen. Hvis en produktionsvirksomhed ejer en minoritetsandel i en afgørende underleverandør for at sikre sin forsyningskæde, kan denne investering argumenteres for at være strategisk og dermed driftsmæssig. Hvis investeringen derimod er i et helt urelateret selskab og udelukkende med henblik på finansielt afkast, er den ikke-driftsmæssig.

Hvorfor er dette særligt vigtigt i privatejede virksomheder?

I privatejede virksomheder er grænsen mellem virksomhedens økonomi og ejerens privatøkonomi ofte mere flydende. Det er her, man oftest finder personlige aktiver på virksomhedens balance eller lån mellem ejer og selskab. Korrekt identifikation og behandling af disse poster er afgørende i situationer som et salg af virksomheden, generationsskifte eller i en skilsmissesag, hvor en retfærdig fordeling af værdierne afhænger af en præcis vurdering.

Hvis du vil læse andre artikler, der ligner Ikke-driftsmæssige aktiver og passiver, kan du besøge kategorien Sundhed.