24/04/2026

Moderne banker er dynamiske, teknologidrevne institutioner, der spiller en uundværlig rolle i den globale økonomi. Forestil dig en travl bankhal, hvor summen af samtaler blandes med den rytmiske lyd af tastaturer. Kunder indsætter penge, overfører midler og søger økonomisk rådgivning. Bag denne tilsyneladende enkle operation ligger et komplekst netværk af systemer og teknologier, der sikrer, at hver eneste transaktion er præcis, hurtig og sikker. Har du nogensinde tænkt over, hvad der gør denne indviklede dans mulig? Denne artikel dykker ned i hjertet af det moderne banksystem og udforsker de værktøjer og processer, der holder vores finansielle verden i bevægelse.

- Bankernes Vigtige Rolle i Samfundet

- Kernebanksystemer: Finansverdenens Rygrad

- Cash Management: Optimering af Likviditet og Effektivitet

- Elektroniske Betalingssystemer: Fra Manuelle til Digitale Transaktioner

- Sikkerhed i Fokus: Bekæmpelse af Svindel

- Centralbanker og Deres afgørende Rolle

- Internationale Transaktioner: SWIFT-Netværket

- Finansiel Inklusion: Teknologi Gør Banker Tilgængelige for Alle

- Ofte Stillede Spørgsmål (FAQ)

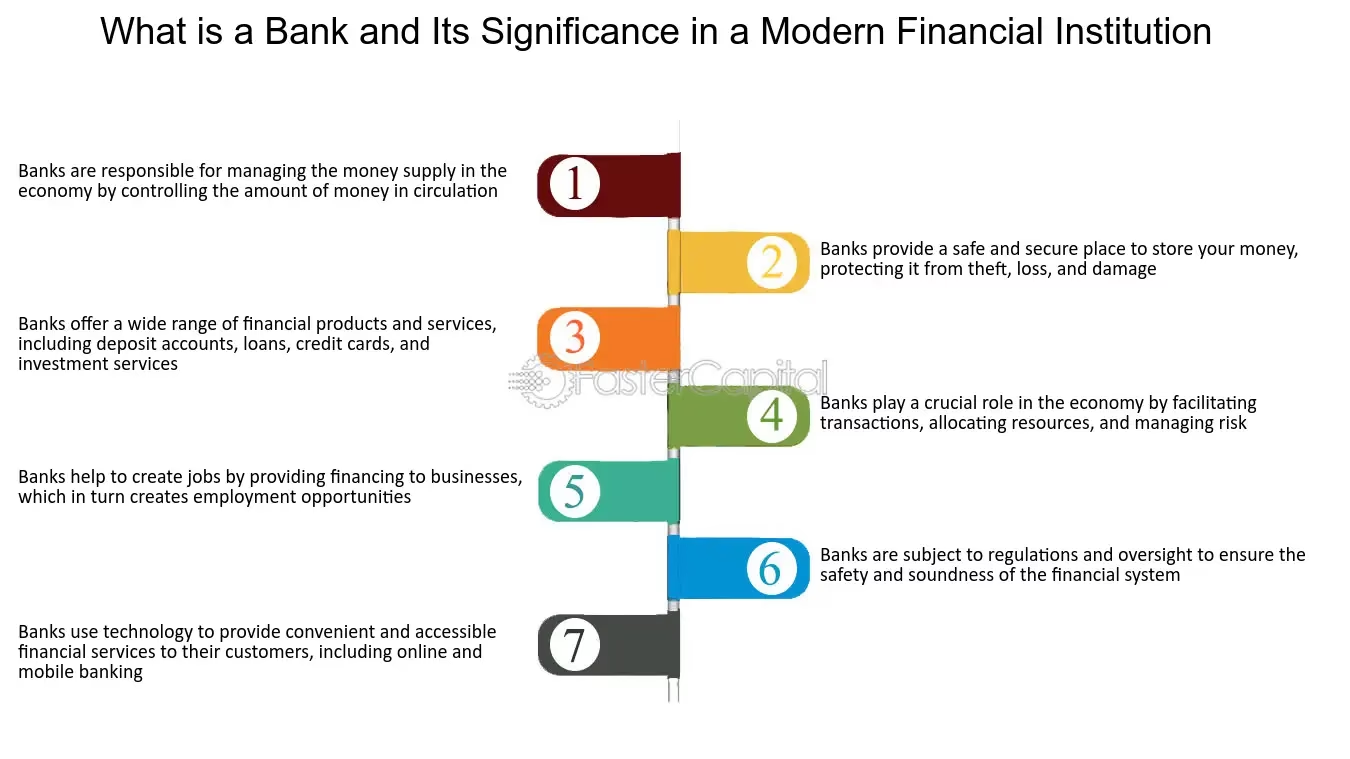

Bankernes Vigtige Rolle i Samfundet

Banker er langt mere end blot steder at opbevare penge; de er livsnerven i vores økonomi. De faciliterer transaktioner, yder kredit og tilbyder en sikker havn for opsparinger. Uden banker, hvordan skulle virksomheder sikre lån til at ekspandere? Hvordan skulle enkeltpersoner købe boliger eller biler? Bankvæsenets betydning kan ikke overdrives. Det driver økonomisk vækst, støtter iværksætteri og skaber finansiel stabilitet. I bund og grund fungerer banker som de mellemmænd, der holder handelens hjul i gang og sikrer, at midler flyder derhen, hvor der er mest brug for dem. De skaber tillid i systemet og muliggør komplekse økonomiske aktiviteter, som ellers ville være umulige.

Kernebanksystemer: Finansverdenens Rygrad

I hjertet af enhver moderne bank ligger dens kernebanksystem (Core Banking Solution, CBS). Dette er en centraliseret softwareplatform, der giver kunder adgang til deres konti og mulighed for at udføre transaktioner fra enhver filial, online eller via en mobilapp. Det sikrer en samlet og effektiv kundeoplevelse. Forestil dig at overføre penge fra din konto i København til en ven i Aarhus øjeblikkeligt; det er kraften i et kernebanksystem. Disse systemer håndterer alt fra kontooprettelse og -styring til behandling af ind- og udbetalinger, alt sammen med opdateringer i realtid for at sikre nøjagtighed. Førende softwareløsninger som Finacle og TCS BaNCS leverer omfattende tjenester, der dækker alt fra detail- og erhvervsbankvirksomhed til betalinger og kapitalforvaltning. Med avanceret banksoftware kan banker hurtigt innovere og imødekomme kundernes stadigt skiftende behov.

Cash Management: Optimering af Likviditet og Effektivitet

For virksomheder er styring af pengestrømme altafgørende for overlevelse og vækst. Her kommer cash management-løsninger ind i billedet. Det er en række værktøjer og tjenester designet til at optimere en virksomheds likviditet, kontrollere ind- og udgående betalinger og sikre finansiel stabilitet. Disse løsninger tilbyder tjenester som saldorapportering i realtid, sporing af transaktioner og automatiserede betalinger af f.eks. løn og regninger. Ved at bruge avanceret banksoftware kan virksomheder forudsige deres likviditetsbehov, effektivt styre debitorer og kreditorer og træffe informerede investeringsbeslutninger. Effektiv cash management sikrer ikke kun, at virksomheder kan opfylde deres økonomiske forpligtelser, men forbedrer også rentabiliteten og den operationelle effektivitet.

Elektroniske Betalingssystemer: Fra Manuelle til Digitale Transaktioner

I dagens hurtige verden er manuel behandling af store mængder transaktioner hverken praktisk eller effektivt. Elektroniske clearingsystemer (ECS) løser denne udfordring ved at muliggøre elektronisk overførsel af midler i batches. Uanset om det drejer sig om at udbetale løn til tusindvis af medarbejdere eller opkræve forbrugsregninger fra utallige kunder, sikrer ECS, at transaktioner behandles hurtigt og præcist. Dette system reducerer papirarbejde, minimerer fejl og sikrer rettidige betalinger, hvilket gavner både organisationer og deres kunder. For privatkunder og virksomheder findes der flere typer elektroniske overførsler, der dækker forskellige behov:

Sammenligning af Betalingstyper

| Betalingstype | Hastighed | Typisk Anvendelse |

|---|---|---|

| Straksoverførsler | Øjeblikkelig (få sekunder), 24/7 | Hurtige betalinger mellem privatpersoner, betaling i butikker, akutte overførsler. |

| Standardoverførsler (Batch) | Inden for få timer eller næste bankdag | Regningsbetalinger, lønudbetalinger, mindre presserende virksomhedstransaktioner. |

| Realtids-straksoverførsler (RTGS) | Realtid, inden for bankernes åbningstid | Meget store beløb, typisk mellem banker og store virksomheder, ejendomshandler. |

Sikkerhed i Fokus: Bekæmpelse af Svindel

Svindel med checks og betalinger har længe været en plage for banksektoren og ført til betydelige økonomiske tab. For at bekæmpe dette er der udviklet systemer som "Positive Pay". Dette er en mekanisme, hvor en kontohaver (typisk en virksomhed) sender en liste over udstedte checks eller betalinger til banken. Når en betaling præsenteres til clearing, verificerer banken detaljerne mod den fremsendte liste. Hvis der er uoverensstemmelser i f.eks. beløb eller modtagernavn, markeres betalingen til yderligere gennemgang. Dette system reducerer svindel markant ved at sikre, at kun autoriserede transaktioner behandles. En anden vigtig innovation er check-truncation-systemet (CTS), som digitaliserer papirchecks. I stedet for at transportere den fysiske check mellem banker, konverteres den til et digitalt billede, hvilket fremskynder clearingprocessen og minimerer risikoen for, at checken går tabt eller bliver stjålet.

Centralbanker og Deres afgørende Rolle

Central for enhver nations finansielle stabilitet er dens centralbank, som f.eks. Danmarks Nationalbank eller Den Europæiske Centralbank (ECB). En centralbank fører tilsyn med pengepolitikken, regulerer finansielle institutioner og sikrer økonomisk stabilitet. Den kontrollerer pengemængden, fastsætter de toneangivende renter og fungerer som "lender of last resort" under finanskriser. Ved at opretholde valutareserver og overvåge økonomiske indikatorer kan centralbanker påvirke inflation, beskæftigelsesniveauer og den samlede økonomiske vækst. Deres rolle er afgørende for at sikre en nations finansielle sundhed og modstandsdygtighed.

Internationale Transaktioner: SWIFT-Netværket

For internationale transaktioner er bankerne afhængige af SWIFT-netværket (Society for Worldwide Interbank Financial Telecommunication). Dette er ikke et betalingssystem, men et globalt, sikkert meddelelsessystem, der sikrer standardiseret kommunikation mellem finansielle institutioner verden over. Når du overfører penge til udlandet, sender din bank en SWIFT-meddelelse til modtagerbanken med instruktioner om betalingen. Uden dette netværk ville international bankvirksomhed være langsom, ineffektiv og sårbar over for sikkerhedsrisici. SWIFT er rygraden i global handel og finans.

Finansiel Inklusion: Teknologi Gør Banker Tilgængelige for Alle

Et vigtigt mål for det moderne samfund er finansiel inklusion – at sikre, at alle har adgang til basale banktjenester. Teknologi spiller en nøglerolle her. Et eksempel er Indiens Aadhaar Enabled Payment System (AEPS), som bruger et unikt identifikationsnummer og biometrisk godkendelse (fingeraftryk eller irisscanning) til at give folk i landdistrikter adgang til banktjenester uden et traditionelt bankkort. Lignende initiativer verden over bruger mobilteknologi og biometri til at bygge bro over kløften mellem dem med og uden adgang til finansielle tjenester, hvilket giver millioner af mennesker mulighed for at spare op, modtage betalinger og opbygge en bedre økonomisk fremtid.

Ofte Stillede Spørgsmål (FAQ)

Hvad er et kernebanksystem?

Et kernebanksystem er en centraliseret softwareplatform, der gør det muligt for en banks kunder at få adgang til deres konti og tjenester fra enhver filial eller digital kanal i realtid.

Hvad er forskellen på forskellige elektroniske overførselstyper?

Straksoverførsler er øjeblikkelige og tilgængelige 24/7, ideelle til hurtige betalinger. Standardoverførsler behandles i batches og tager typisk et par timer eller op til en bankdag. RTGS (Real-Time Gross Settlement) er til øjeblikkelig afvikling af meget store beløb, primært mellem finansielle institutioner.

Hvordan fungerer SWIFT-netværket?

SWIFT er et sikkert meddelelsessystem, der bruges af banker globalt til at sende og modtage information om finansielle transaktioner, såsom internationale pengeoverførsler.

Hvilken rolle spiller en centralbank?

En centralbank regulerer pengemængden, kontrollerer inflationen, fastsætter renter og sikrer den overordnede økonomiske stabilitet i et land eller en region.

Hvad er cash management-løsninger?

Det er en række banktjenester, der hjælper virksomheder med at optimere deres pengestrømme, automatisere betalinger og forvalte deres likviditet effektivt.

Ved at forstå disse komplekse, men fascinerende banksystemer kan både kunder og virksomheder træffe bedre informerede beslutninger og navigere sikkert i den moderne finansielle verden.

Hvis du vil læse andre artikler, der ligner Moderne Bankvæsen: En Dybdegående Guide, kan du besøge kategorien Sundhed.