23/12/2023

Hedgefonde indtager en central og ofte mystificeret rolle på de finansielle markeder. De er kendt for deres sofistikerede investeringsstrategier, der sigter mod at generere høje afkast, uanset om markedet går op eller ned. Deres unikke struktur er designet til at give maksimal fleksibilitet og effektivitet i forvaltningen af forskelligartede porteføljer. For investorer, der ønsker at udnytte deres potentiale, er en dybdegående forståelse af de centrale komponenter i en hedgefonds drift helt afgørende. Denne artikel vil afdække de væsentlige elementer, fra ejerskabsroller og juridiske enheder til gebyrstrukturer og rapporteringsmetoder, for at give et klart billede af, hvordan disse komplekse finansielle instrumenter fungerer.

Ejerskab og Ledelsesroller: Hvem Styrer Skibet?

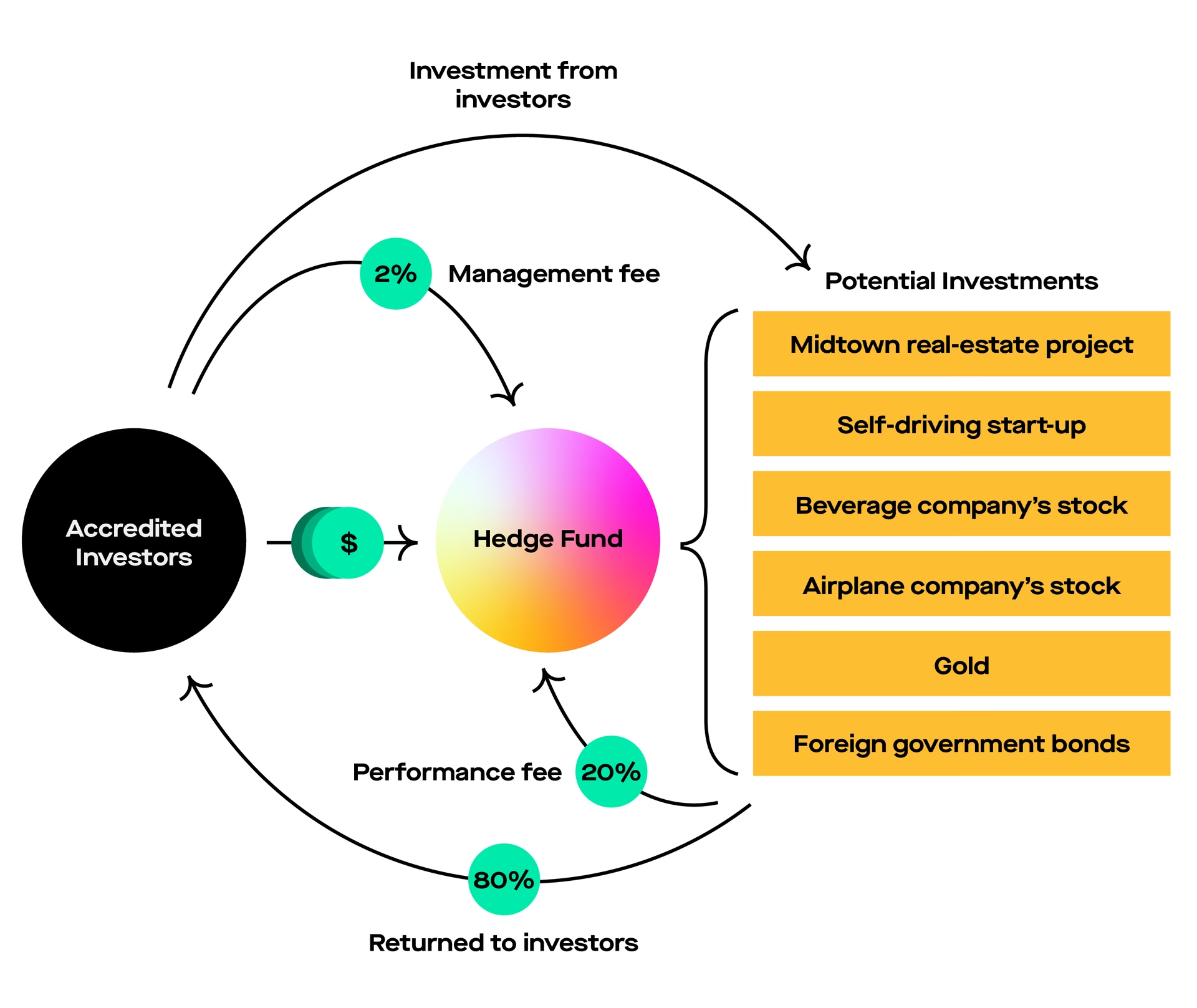

Ejerskabs- og ledelsesrollerne er fundamentet for en hedgefonds operationelle dynamik og strategiske retning. Typisk er en hedgefond struktureret som et kommanditselskab (limited partnership). I denne model fungerer komplementaren (general partner, GP) som fondsforvalter. Det er GP'en, der har det fulde ansvar for at træffe investeringsbeslutninger, forvalte porteføljen og håndtere den daglige drift af fonden. Komplementaren er hjernen bag operationen og bærer ofte også et ubegrænset ansvar for fondens gæld, selvom dette i praksis ofte er struktureret gennem en selskabskonstruktion for at begrænse risikoen.

På den anden side har vi kommanditisterne (limited partners, LPs), som er investorerne i fonden. De bidrager med kapital, men har ingen direkte involvering i de daglige operationelle beslutninger. Deres ansvar er begrænset til det beløb, de har investeret. Denne adskillelse giver forvalteren (GP) mulighed for at fokusere udelukkende på at eksekvere komplekse investeringsstrategier, mens investorerne (LPs) kan drage fordel af potentielle afkast uden at skulle påtage sig ledelsesansvar.

Komplementarens opgaver strækker sig langt ud over blot at købe og sælge aktiver. Ansvaret omfatter også overholdelse af lovgivning, såsom retningslinjer fra finanstilsyn verden over (f.eks. Securities and Exchange Commission (SEC) i USA). Dette indebærer registreringskrav og en loyalitetsforpligtelse (fiduciary duty) over for investorerne. Derudover skal GP'en håndtere skattemæssige overvejelser, risikostyring for at imødegå markedsrisici, kreditrisici og operationelle risici samt sikre en transparent kommunikation med kommanditisterne. Denne kommunikation sker typisk gennem regelmæssige præstationsopdateringer, detaljerede rapporter og strategiske gennemgange.

Juridiske Strukturer: Fundamentet for Succes

Valget af juridisk enhed har en afgørende indflydelse på en hedgefonds skattemæssige behandling, regulatoriske forpligtelser og investorernes hæftelse. De fleste hedgefonde er struktureret som kommanditselskaber (Limited Partnerships) eller selskaber med begrænset ansvar (Limited Liability Companies, LLCs) i jurisdiktioner som Delaware i USA, der er kendt for sin gunstige selskabslovgivning og skattemiljø. Disse strukturer muliggør "pass-through" beskatning, hvilket sikrer, at indkomsten kun beskattes på investorniveau. Dette forhindrer den dobbeltbeskatning, man ser i traditionelle aktieselskaber, og tilbyder samtidig begrænset hæftelse for at beskytte investorernes personlige aktiver.

Mange hedgefonde, især dem med internationale investorer, benytter sig af offshore-strukturer. Jurisdiktioner som Caymanøerne, Bermuda og Luxembourg er populære valg. En struktur som et "exempted company" på Caymanøerne kan tiltrække ikke-amerikanske investorer ved at tilbyde skatteneutralitet og høj grad af fortrolighed. Dette setup er særligt fordelagtigt for fonde, der anvender globale makrostrategier, som kræver investeringer på tværs af landegrænser uden at blive tynget af kildeskatter eller komplekse indberetningskrav i hvert enkelt land.

I kølvandet på finanskrisen er reguleringen af hedgefonde blevet strammet globalt. I USA kræver f.eks. Dodd-Frank Act, at mange forvaltere af private fonde registrerer sig hos SEC og overholder skærpede rapporteringsstandarder. Den juridiske struktur har også indflydelse på fondens evne til at udnytte forskellige skattevalg, som kan have stor betydning for det endelige afkast for investorerne.

Den Berømte Gebyrstruktur: "2 og 20"

Hedgefondes gebyrstruktur er et af deres mest definerende kendetegn. Den mest udbredte model er kendt som "2 og 20". Denne model består af to dele:

- Administrationsgebyr (Management Fee): En fast årlig procentsats, typisk 2%, af fondens samlede aktiver under forvaltning (Assets Under Management, AUM). Dette gebyr dækker fondens operationelle omkostninger, såsom lønninger, research, kontorleje og administration. Det betales uanset fondens præstation.

- Resultatgebyr (Performance Fee): En procentdel, typisk 20%, af fondens overskud. Dette gebyr er forvalterens primære incitament til at levere et højt afkast. For at sikre, at gebyret er fair, er det ofte underlagt visse betingelser.

To vigtige koncepter er knyttet til resultatgebyret:

- Hurdle Rate (Forrentningskrav): Fonden skal opnå et minimumsafkast (f.eks. 5% om året), før forvalteren kan opkræve et resultatgebyr. Dette sikrer, at investorerne får et basalt afkast, før forvalteren belønnes.

- High-Water Mark (Højvandsmærke): Hvis fonden taber værdi, kan forvalteren ikke opkræve et nyt resultatgebyr, før værdien af fonden overstiger sit tidligere højdepunkt. Dette forhindrer forvaltere i at blive betalt for blot at genvinde tabt terræn.

Selvom "2 og 20"-modellen stadig er udbredt, er der opstået variationer. Nogle fonde anvender lavere gebyrer, f.eks. "1,5 og 15", mens andre har indført flade gebyrer eller differentierede resultatgebyrer, der stiger i takt med afkastet. "Clawback"-bestemmelser, hvor forvaltere skal tilbagebetale en del af deres resultatgebyr, hvis langsigtede mål ikke nås, afspejler en bevægelse mod mere investorvenlige tilgange.

Sammenligning af Gebyrstrukturer

| Funktion | Traditionel "2 og 20" Model | Moderne Flad Gebyrstruktur |

|---|---|---|

| Administrationsgebyr | Typisk 2% af AUM | Ofte lavere eller ingen, dækkes af ét samlet gebyr |

| Resultatgebyr | Typisk 20% af overskuddet | Ingen separat resultatgebyr |

| Incitament for forvalter | Stærkt incitament til at skabe højt afkast | Fokus på at bevare og forøge AUM |

| Kompleksitet | Høj (kræver beregning af high-water marks etc.) | Lav og let gennemskuelig |

Kapitalindskud og Indløsninger: Pengestrømmenes Dynamik

Kapitalindskud og indløsninger styrer strømmen af kapital ind og ud af en hedgefond. Investorer foretager typisk indskud, der er underlagt minimumsinvesteringstærskler, som kan variere fra hundredtusindvis til millioner af dollars. Detaljerne er beskrevet i fondens udbudsdokumenter sammen med eventuelle bindingsperioder (lock-up periods). En bindingsperiode er en fastsat tidsramme, f.eks. et til tre år, hvor investorerne ikke kan trække deres penge ud. Dette giver fonden stabilitet og mulighed for at investere i mindre likvide aktiver uden at skulle bekymre sig om pludselige kapitaludtræk.

Indløsningsvilkårene, som er specificeret i tegningsaftalen, balancerer investorernes behov for likviditet med fondens operationelle krav. Disse aftaler specificerer opsigelsesvarsler (f.eks. 30-90 dage), indløsningsfrekvenser (f.eks. kvartalsvis eller halvårligt) og gældende gebyrer, som kan variere fra 1% til 5% af det indløste beløb for at afskrække kortsigtet spekulation. For at beskytte sig mod likviditetskriser i perioder med markedsuro kan nogle fonde indføre "gates" (udtagsbegrænsninger), som begrænser den mængde kapital, der kan trækkes ud i en given periode.

Distributionsmekanismer: Hvordan Fordeles Gevinsten?

Distributionsmekanismerne bestemmer, hvordan overskuddet fordeles mellem investorerne og fondsforvalteren. Disse mekanismer, som er specificeret i fondens selskabsaftale, prioriterer typisk tilbagebetaling af kapitalindskud til kommanditisterne, før overskuddet fordeles i henhold til de aftalte vilkår. Bestemmelser om præferenceafkast (preferred return) eller forrentningskrav sikrer, at investorerne modtager et minimumsafkast, før komplementaren kan gøre krav på sit resultatgebyr. Dette skaber en bedre overensstemmelse mellem forvalterens og investorernes interesser.

Tidspunktet for og formen af distributioner afhænger af fondens strategi og likviditetsbehov. Hedgefonde kan distribuere overskud i kontanter eller geninvestere dem i fonden. For fonde med illikvide aktiver, såsom private equity eller nødlidende gæld, kan det tage længere tid at realisere gevinster og dermed distribuere dem. En grundig forståelse af distributionspolitikken er afgørende for en investor for at kunne vurdere sin forventede pengestrøm og afkastprofil.

Rapportering og Gennemsigtighed: Et Kig Ind Bag Kulisserne

Gennemsigtighed og ansvarlighed er centrale for driften af en hedgefond, hvilket gør robuste rapporteringsmetoder essentielle. Hedgefonde forsyner regelmæssigt investorer med rapporter, der detaljerer præstation, porteføljesammensætning og risikoeksponering. Kvartalsvise opdateringer er almindelige, og årsrapporter udarbejdes i overensstemmelse med anerkendte regnskabsstandarder som GAAP eller IFRS.

En nøjagtig værdiansættelse af aktiver er afgørende for at bestemme fondens nettoaktivværdi (Net Asset Value, NAV), eller indre værdi. NAV er grundlaget for beregning af administrations- og resultatgebyrer samt for investorernes køb og salg af fonds-andele. For illikvide eller komplekse værdipapirer, hvor der ikke findes en let tilgængelig markedspris, er værdiansættelsen en særlig udfordring. Mange fonde anvender derfor tredjeparts-vurderingsagenter for at sikre objektivitet og reducere interessekonflikter.

I de senere år er der kommet et øget fokus på ESG (Environmental, Social, and Governance) faktorer. Som reaktion på investorernes stigende efterspørgsel efter bæredygtige og ansvarlige investeringer integrerer flere og flere hedgefonde ESG-målinger i deres rapporteringsrammer. Ved at integrere ESG-data tilbyder fondene et mere omfattende billede af deres drift og adresserer både finansielle og ikke-finansielle faktorer, der kan påvirke den langsigtede værdiskabelse.

Ofte Stillede Spørgsmål om Hedgefonde

Er hedgefonde kun for rige investorer?

Traditionelt ja. På grund af høje minimumsinvesteringer og komplekse strategier har hedgefonde primært været tilgængelige for institutionelle investorer og meget velhavende privatpersoner (akkrediterede investorer). Reglerne er dog ved at blive blødt op i visse regioner, men de er stadig generelt betragtet som et produkt for sofistikerede investorer.

Hvad er den største risiko ved at investere i en hedgefond?

Den største risiko er kombinationen af kompleksitet, potentiel brug af høj gearing (lånte penge) og manglende likviditet. Mens gearing kan forstærke gevinster, kan den også forstærke tab markant. Desuden kan bindingsperioder og indløsningsbegrænsninger gøre det svært at trække penge ud, når man har brug for dem.

Hvorfor er hedgefonde ofte baseret offshore?

Offshore-jurisdiktioner som Caymanøerne tilbyder et gunstigt skattemiljø (ofte ingen selskabsskat), mindre restriktiv regulering og større fortrolighed. Dette gør det lettere at tiltrække et globalt klientel af investorer og implementere komplekse internationale strategier.

Hvad adskiller en hedgefond fra en almindelig investeringsforening?

Den primære forskel ligger i fleksibilitet og regulering. Investeringsforeninger er stramt regulerede og retter sig mod detailinvestorer. De har typisk begrænsninger på, hvad de må investere i. Hedgefonde er mindre regulerede, kan bruge en bred vifte af strategier (herunder shorting, gearing og derivater) og er kun tilgængelige for kvalificerede investorer.

Hvis du vil læse andre artikler, der ligner Hedgefondes Kernekomponenter og Dynamik, kan du besøge kategorien Sundhed.