31/07/2010

Ligesom en læge bruger vitale tegn til at vurdere en patients helbred, bruger finansanalytikere og virksomhedsledere nøgletal til at diagnosticere en virksomheds økonomiske tilstand. Et af de mest afslørende af disse 'vitale tegn' er driftsforholdet (Operating Ratio). Dette tal giver et klart og hurtigt billede af, hvor effektivt en virksomhed forvalter sine omkostninger i forhold til sin omsætning. At forstå dette nøgletal er ikke kun forbeholdt revisorer; det er et afgørende værktøj for enhver investor, leder eller iværksætter, der ønsker at vurdere en virksomheds operationelle effektivitet og potentielle rentabilitet.

I bund og grund sammenligner driftsforholdet de omkostninger, der er direkte forbundet med at drive virksomhedens kerneforretning, med den omsætning, som disse operationer genererer. Et højt driftsforhold kan indikere, at omkostningerne er ved at løbe løbsk, mens et lavt driftsforhold ofte er tegn på en veldrevet og effektiv organisation. Men som med ethvert medicinsk instrument, er det vigtigt at vide, hvordan man aflæser resultaterne korrekt. Tallet skal ses i kontekst, sammenlignes over tid og holdes op mod konkurrenter for at give et retvisende billede af virksomhedens økonomiske sundhed.

Hvad er Driftsforholdet Præcist?

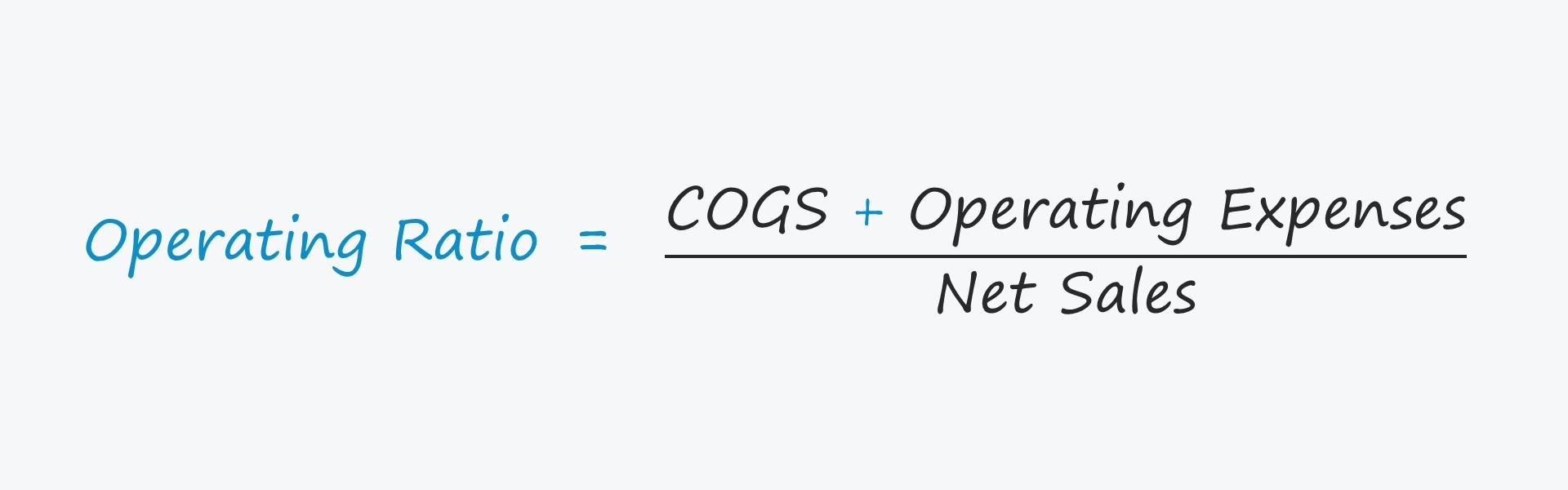

Driftsforholdet er et finansielt nøgletal, der beregner procentdelen af omsætningen, der bliver brugt på driftsomkostninger. Formlen er relativt simpel:

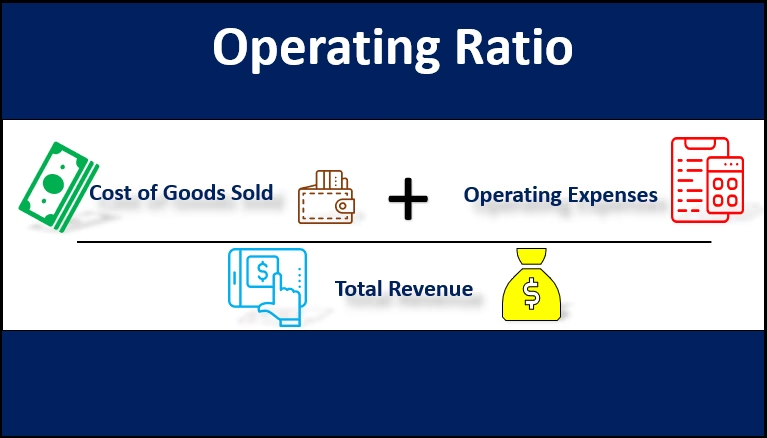

Driftsforhold = (Vareforbrug + Driftsomkostninger) / Nettoomsætning

For at forstå formlen fuldt ud, er det nødvendigt at nedbryde dens komponenter:

- Vareforbrug (Cost of Goods Sold - COGS): Dette er de direkte omkostninger forbundet med produktionen af de varer eller tjenester, en virksomhed sælger. Det inkluderer omkostninger til råmaterialer, direkte løn til produktionsmedarbejdere og andre direkte produktionsomkostninger.

- Driftsomkostninger (Operating Expenses - OpEx): Dette er de indirekte omkostninger, der er nødvendige for at holde virksomheden kørende, men som ikke er direkte knyttet til produktionen. Disse omfatter typisk:

- Lønninger og goder til administrativt personale

- Salgs- og marketingudgifter

- Husleje for kontorlokaler

- Forsyning (el, vand, varme)

- Forsikringer

- Udgifter til forskning og udvikling (R&D)

- Nettoomsætning (Net Sales): Dette er den samlede omsætning, en virksomhed har genereret fra salg, fratrukket returneringer, rabatter og nedslag i pris.

Ved at lægge vareforbrug og driftsomkostninger sammen får man de samlede operationelle udgifter. Når dette tal divideres med nettoomsætningen, viser resultatet, hvor mange kroner der bruges på driften for hver 100 kroner, der tjenes i salg.

Hvordan Beregnes Driftsforholdet? Et Praktisk Eksempel

Lad os gøre det konkret med et eksempel. Forestil dig en produktionsvirksomhed, 'Dansk Design A/S', med følgende tal fra deres seneste årsregnskab:

- Nettoomsætning: 5.000.000 DKK

- Vareforbrug: 2.500.000 DKK

- Salgs- og administrationsomkostninger: 1.000.000 DKK

Først finder vi de samlede driftsomkostninger ved at lægge vareforbrug og de øvrige driftsomkostninger sammen:

Samlede driftsomkostninger = 2.500.000 DKK + 1.000.000 DKK = 3.500.000 DKK

Herefter kan vi beregne driftsforholdet:

Driftsforhold = 3.500.000 DKK / 5.000.000 DKK = 0,70

For at udtrykke det i procent ganger vi med 100, hvilket giver et driftsforhold på 70%. Dette betyder, at for hver 100 kroner Dansk Design A/S tjener i omsætning, bruger de 70 kroner på at producere deres varer og drive virksomheden. De resterende 30 kroner udgør driftsresultatet (før renter og skat).

Hvad er et Godt Driftsforhold?

Det enkle svar er: lavere er bedre. Et lavere driftsforhold indikerer, at virksomheden er mere effektiv til at omdanne sin omsætning til overskud. En faldende tendens i driftsforholdet over tid er et stærkt signal om, at ledelsen succesfuldt har implementeret omkostningsbesparelser eller forbedret den operationelle effektivitet.

Det er dog afgørende at forstå, at et 'godt' driftsforhold er stærkt afhængigt af branchen. Forskellige industrier har vidt forskellige omkostningsstrukturer. Derfor er en direkte sammenligning mellem en softwarevirksomhed og en supermarkedskæde meningsløs.

Sammenligning på tværs af brancher

For at illustrere dette, lad os se på en sammenlignende tabel:

| Branche | Typisk Driftsforhold | Begrundelse |

|---|---|---|

| Software-as-a-Service (SaaS) | Lavt (f.eks. 40-60%) | Efter den indledende udvikling er de variable omkostninger pr. ny kunde meget lave. Størstedelen af omkostningerne er faste (løn, R&D). |

| Detailhandel (Supermarked) | Højt (f.eks. 85-95%) | Meget højt vareforbrug og store omkostninger til husleje, logistik og personale. Profitmarginerne pr. vare er små. |

| Rådgivningsvirksomhed | Mellem (f.eks. 60-80%) | Den primære omkostning er lønninger til højt kvalificerede medarbejdere. Der er næsten intet vareforbrug. |

| Produktionsvirksomhed | Variabelt (f.eks. 70-90%) | Afhænger stærkt af råvarepriser, automatisering og lønniveau. |

Denne tabel viser tydeligt, at et driftsforhold på 85% kan være fremragende for en detailhandler, men katastrofalt for en softwarevirksomhed. Den mest værdifulde analyse kommer derfor fra at sammenligne en virksomheds driftsforhold med dens egne historiske data og med dens nærmeste konkurrenter i samme branche.

Begrænsninger og Faldgruber ved Driftsforholdet

Selvom driftsforholdet er et yderst nyttigt værktøj, har det sine begrænsninger, som enhver analytiker bør være opmærksom på. At stole blindt på dette ene tal kan føre til forkerte konklusioner.

1. Ignorerer Gældsstruktur

Den største svaghed ved driftsforholdet er, at det udelukkende fokuserer på operationelle omkostninger. Det tager ikke højde for finansielle omkostninger som f.eks. renteudgifter. En virksomhed kan have et imponerende lavt driftsforhold, men samtidig være tynget af en enorm gæld, hvis rentebetalinger æder hele driftsoverskuddet. To virksomheder kan have identiske driftsforhold, men den ene kan være på randen af konkurs på grund af gæld, mens den anden er finansielt robust. Derfor skal driftsforholdet altid suppleres med en analyse af gældsnøgletal (f.eks. gældsandel).

2. Effekten af Driftsmæssig Gearing (Operating Leverage)

Virksomheder med en høj andel af faste omkostninger (f.eks. store produktionsanlæg) har høj driftsmæssig gearing. For disse virksomheder kan en lille stigning i omsætningen føre til et markant fald i driftsforholdet, fordi de faste omkostninger fordeles over flere solgte enheder. Dette fald skyldes ikke nødvendigvis bedre ledelse, men er en matematisk konsekvens af deres omkostningsstruktur. Omvendt kan et lille fald i omsætningen få driftsforholdet til at stige dramatisk.

3. Ikke et Enkeltstående Mål

Det kan ikke siges nok: Driftsforholdet bør aldrig stå alene. Det er et diagnoseværktøj, ikke en endelig dom. Det kan pege på potentielle problemer eller styrker, som derefter skal undersøges nærmere ved hjælp af andre nøgletal som bruttoavance, driftsmargin (som er den direkte modsætning: 100% - Driftsforhold), afkast af investeret kapital (ROIC) og pengestrømsanalyse.

Ofte Stillede Spørgsmål (FAQ)

Spørgsmål: Er et driftsforhold på 80% godt eller dårligt?

Svar: Det afhænger fuldstændigt af branchen. For et supermarked kan 80% være et tegn på ekstrem effektivitet og stærk forhandlingsevne over for leverandører. For en konsulentvirksomhed eller en softwareudvikler vil 80% blive betragtet som meget højt og et tegn på, at omkostningerne, især lønninger eller marketing, er ude af kontrol i forhold til omsætningen.

Spørgsmål: Hvordan kan en virksomhed forbedre sit driftsforhold?

Svar: Der er grundlæggende to veje til et lavere (og bedre) driftsforhold: 1) Reducere omkostningerne eller 2) Øge nettoomsætningen uden en tilsvarende stigning i omkostningerne. Omkostningsreduktioner kan opnås ved at genforhandle kontrakter med leverandører, automatisere processer, reducere administrativt spild eller optimere marketingbudgettet. Omsætningsvækst kan ske gennem prisstigninger, øget salgsvolumen eller ved at introducere nye produkter med højere marginer.

Spørgsmål: Hvad er forskellen på driftsforhold og driftsmargin?

Svar: De er to sider af samme sag og er matematisk forbundne. Driftsforholdet viser, hvor stor en del af omsætningen, der går til omkostninger. Driftsmarginen (Operating Margin) viser, hvor stor en del af omsætningen, der er tilbage som overskud før renter og skat. Formlen er: Driftsmargin = 100% - Driftsforhold. Et driftsforhold på 70% svarer således altid til en driftsmargin på 30%.

Konklusion

Driftsforholdet er et essentielt instrument i den finansielle værktøjskasse. Det tilbyder en hurtig og effektiv måde at vurdere en virksomheds operationelle effektivitet på. Ved at spore dette tal over tid og sammenligne det med konkurrenter, kan ledere og investorer få værdifuld indsigt i virksomhedens evne til at styre omkostninger og generere overskud fra sin kerneforretning. Men husk altid dets begrænsninger. Det fortæller ikke hele historien om en virksomheds finansielle helbred. Brug det som et udgangspunkt for en dybere analyse, stil de rigtige spørgsmål, og kombiner det med andre finansielle målinger for at danne et fuldt og nuanceret billede. En sund virksomhed handler ikke kun om lave driftsomkostninger, men om en bæredygtig balance mellem vækst, effektivitet og finansiel stabilitet.

Hvis du vil læse andre artikler, der ligner Forstå Driftsforholdet: Nøglen til Sund Økonomi, kan du besøge kategorien Sundhed.