31/07/2010

Har du nogensinde undret dig over, hvorfor nogle virksomheders overskud eksploderer ved selv en lille stigning i salget, mens andres overskud knap rykker sig? Svaret ligger ofte gemt i et afgørende finansielt nøgletal: driftsmæssig gearing (Degree of Operating Leverage, DOL). At forstå dette koncept er ikke kun forbeholdt revisorer og finansanalytikere; det er et uvurderligt værktøj for enhver investor, der ønsker at træffe informerede beslutninger. Denne artikel vil dykke ned i, hvad driftsmæssig gearing er, hvordan den beregnes, og vigtigst af alt, hvordan du kan bruge den til at vurdere en virksomheds potentiale og risiko.

Hvad er Driftsmæssig Gearing? En Dybdegående Forklaring

I sin kerne måler driftsmæssig gearing, hvor følsom en virksomheds driftsindkomst (EBIT - Earnings Before Interest and Taxes) er over for ændringer i dens omsætning. Nøglen til at forstå dette ligger i virksomhedens omkostningsstruktur – specifikt fordelingen mellem faste og variable omkostninger.

- Faste omkostninger: Disse omkostninger ændrer sig ikke med produktionsvolumen. Eksempler inkluderer husleje for kontorer og fabrikker, løn til administrativt personale, forsikringer og afskrivninger på udstyr. Uanset om en virksomhed sælger én enhed eller en million enheder, forbliver disse omkostninger de samme.

- Variable omkostninger: Disse omkostninger stiger og falder i takt med produktionen og salget. Eksempler er råmaterialer, direkte lønomkostninger til produktionsmedarbejdere og forsendelsesomkostninger.

En virksomhed med høj driftsmæssig gearing har en stor andel af faste omkostninger i forhold til sine samlede omkostninger. Omvendt har en virksomhed med lav driftsmæssig gearing en større andel af variable omkostninger.

Illustrativt Eksempel: Software vs. Konsulentvirksomhed

For at gøre konceptet mere håndgribeligt, lad os sammenligne to forskellige typer virksomheder:

Softwarevirksomheden (Høj Driftsmæssig Gearing): Forestil dig en virksomhed som Microsoft. De har enorme faste omkostninger forbundet med udviklingen af et produkt som Windows eller Office (lønninger til tusindvis af udviklere, forskning, marketing). Men når produktet er færdigt, er de variable omkostninger ved at sælge en ekstra kopi næsten nul. Om de sælger 50.000 eller 10 millioner licenser, ændrer deres faste omkostninger sig ikke markant. Hver ekstra solgt enhed bidrager derfor næsten direkte til driftsresultatet. Dette skaber en voldsom gearing-effekt: en stigning i salget fører til en overproportional stigning i overskuddet.

Konsulentvirksomheden (Lav Driftsmæssig Gearing): Tænk nu på et konsulentfirma. Deres primære omkostning er løn til konsulenterne, hvilket er en variabel omkostning. For hver time de fakturerer en kunde, skal de betale en konsulent for at udføre arbejdet. Hvis de fakturerer 1.000 timer i stedet for 100 timer, vil deres lønomkostninger være ti gange højere. Deres overskud stiger mere lineært med salget, da omkostningerne følger med op. De har en lav driftsmæssig gearing.

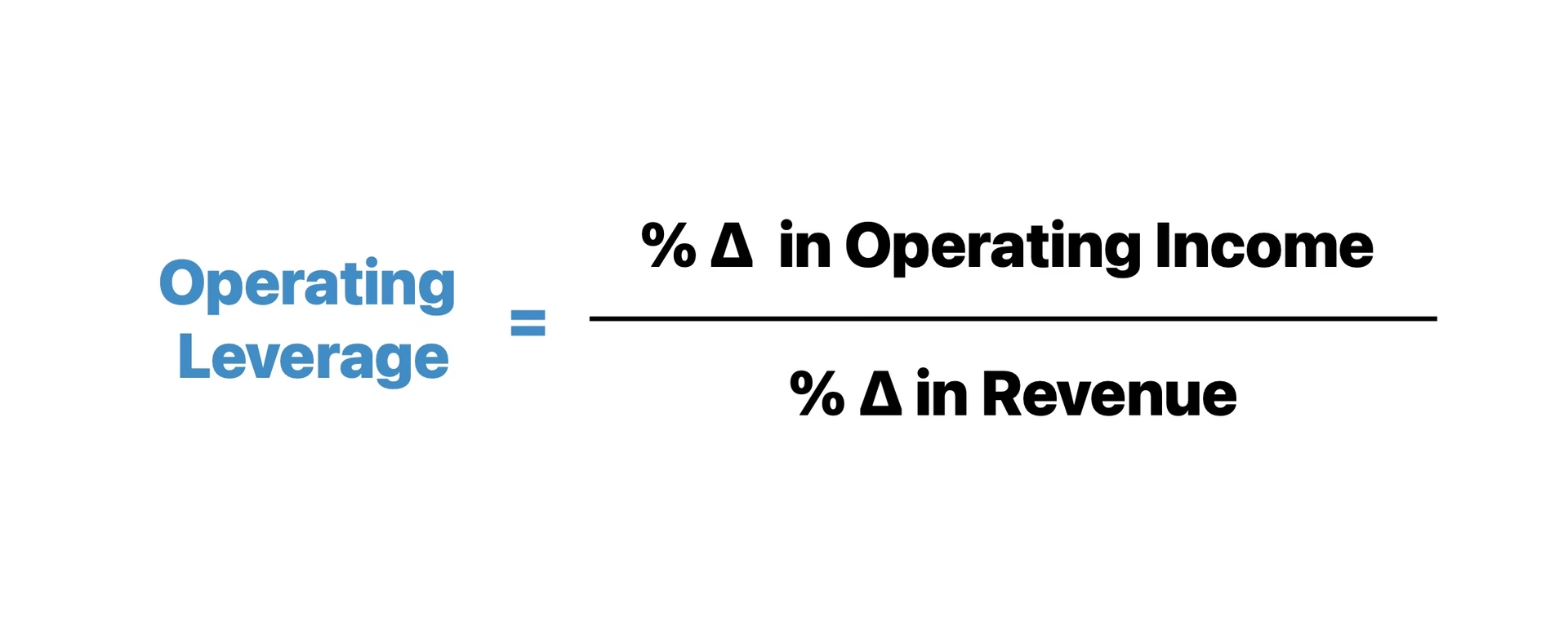

Sådan Beregnes Driftsmæssig Gearing: Formler og Anvendelse

Der findes flere metoder til at beregne driftsmæssig gearing, hver med sine fordele og ulemper.

Formel 1: Den Mest Praktiske Tilgang

Den mest almindelige og praktiske formel, især når man analyserer børsnoterede selskaber, hvor detaljerede omkostningsdata ikke er tilgængelige, er:

DOL = % Ændring i Driftsindkomst (EBIT) / % Ændring i Omsætning

Denne formel viser direkte, hvor mange procent driftsindkomsten ændrer sig for hver procent, omsætningen ændrer sig. Hvis en virksomheds DOL er 3,0, betyder det, at for hver 1% stigning i omsætningen, vil driftsindkomsten stige med 3%.

Formel 2: Den Intuitive Tilgang

En mere teoretisk og intuitiv formel er:

DOL = Faste Omkostninger / (Faste Omkostninger + Variable Omkostninger)

Selvom denne formel klart viser forholdet mellem omkostningstyperne, er den svær at anvende i praksis, da de fleste virksomheder ikke specificerer deres faste og variable omkostninger i deres offentlige regnskaber.

Analyse af Virkelige Virksomheder: To Cases

Lad os se på, hvordan driftsmæssig gearing fungerer i den virkelige verden ved hjælp af de eksempler, der er nævnt i den oprindelige information.

Case 1: Synnex (Lav Driftsmæssig Gearing)

Synnex, en førende virksomhed inden for IT-sektoren, viste følgende ændringer fra et kvartal til det næste:

- Ændring i Omsætning: +4.2%

- Ændring i Driftsindkomst (EBIT): +0.1%

Ved at bruge den første formel får vi:

DOL = 0.1% / 4.2% = 0.02

En DOL på kun 0.02 er ekstremt lav. Det indikerer, at selv en betydelig stigning i salget på 4.2% næsten ikke påvirkede driftsresultatet. Konklusionen må være, at Synnex har en meget høj andel af variable omkostninger, der stiger i takt med salget, hvilket dæmper effekten på bundlinjen.

Case 2: Huntington Ingalls Industries (Høj Driftsmæssig Gearing og Risiko)

Huntington Ingalls Industries (HII), der bygger militærskibe, er et perfekt eksempel på den potentielle ulempe ved høj gearing. Lad os se på deres data fra 1. kvartal 2020 til 2. kvartal 2020:

- Omsætning (Q1): 2.263 mio. USD

- EBIT (Q1): 215 mio. USD

- Omsætning (Q2): 2.027 mio. USD

- EBIT (Q2): 57 mio. USD

Først beregner vi de procentvise ændringer:

- % Ændring i Omsætning = ((2.027 - 2.263) / 2.263) * 100 = -10.43%

- % Ændring i EBIT = ((57 - 215) / 215) * 100 = -73.49%

Nu kan vi beregne DOL:

DOL = -73.49% / -10.43% = 7.05

En DOL på 7.05 er meget høj. Dette eksempel illustrerer den enorme risiko ved høj driftsmæssig gearing. Et fald i salget på 'kun' 10.43% resulterede i et katastrofalt fald i driftsresultatet på næsten 74%. Dette viser, hvordan virksomheder med høje faste omkostninger er sårbare over for selv moderate nedgange i salget, da de ikke kan skære i deres store faste omkostningsbase.

Høj vs. Lav Driftsmæssig Gearing: En Sammenligning

For at give et klart overblik er her en tabel, der sammenligner de to scenarier:

| Kendetegn | Høj Driftsmæssig Gearing | Lav Driftsmæssig Gearing |

|---|---|---|

| Omkostningsstruktur | Domineret af faste omkostninger (f.eks. fabrikker, udstyr, R&D). | Domineret af variable omkostninger (f.eks. råmaterialer, direkte løn). |

| Profitfølsomhed | Meget høj. Små ændringer i salget giver store udsving i overskuddet. | Lav. Overskuddet bevæger sig mere stabilt og lineært med salget. |

| Risikoprofil | Højere. Sårbar over for salgsnedgang, da faste omkostninger skal dækkes. | Lavere. Kan nemmere tilpasse omkostningerne, når salget falder. |

| Ideelt Scenarie | En voksende økonomi med stigende salg. | En stabil eller usikker økonomi, hvor fleksibilitet er nøglen. |

| Eksempler på Brancher | Software, flyselskaber, bilproduktion, medicinalindustri. | Konsulentvirksomheder, detailhandel, servicefag. |

Ofte Stillede Spørgsmål (FAQ)

Er høj driftsmæssig gearing altid godt?

Nej, absolut ikke. Det er et tveægget sværd. I gode tider med salgsvækst kan det føre til eksplosiv profitvækst. Men i dårlige tider kan det føre til et lige så dramatisk fald i profitten og endda tab. Høj gearing er synonymt med højere risiko.

Hvorfor kan jeg ikke sammenligne driftsmæssig gearing mellem en softwarevirksomhed og en detailbutik?

Deres forretningsmodeller og omkostningsstrukturer er fundamentalt forskellige. En softwarevirksomhed er bygget på høje faste omkostninger og lave variable omkostninger, mens en detailbutik har høje variable omkostninger (varekøb) for hver vare, den sælger. En sammenligning ville være meningsløs, da det er som at sammenligne æbler og pærer. Nøgletallet er mest nyttigt, når man sammenligner lignende virksomheder inden for samme branche.

Hvordan påvirker driftsmæssig gearing en virksomheds aktiekurs?

Indirekte kan det have stor betydning. Virksomheder med høj driftsmæssig gearing har tendens til at have mere volatile indtjeninger. Denne usikkerhed og volatilitet kan afspejles i en mere svingende aktiekurs, da investorer reagerer kraftigt på både positive og negative overraskelser i indtjeningen.

Konklusion: Et Værktøj til Bedre Investeringsbeslutninger

Driftsmæssig gearing er et kraftfuldt analyseværktøj, der giver et unikt indblik i en virksomheds indre maskinrum. Det afslører, hvordan en virksomheds omkostningsstruktur vil forstærke effekten af salgsændringer på dens overskud. For investorer er det afgørende at forstå, at høj gearing indebærer både et større potentiale for gevinst og en større risiko for tab. Ved at bruge dette nøgletal – sammen med en grundig analyse af virksomhedens branche, gældsniveau og overordnede finansielle sundhed – kan du træffe mere velovervejede og strategiske investeringsbeslutninger.

Hvis du vil læse andre artikler, der ligner Driftsmæssig Gearing Forklaret for Investorer, kan du besøge kategorien Sundhed.