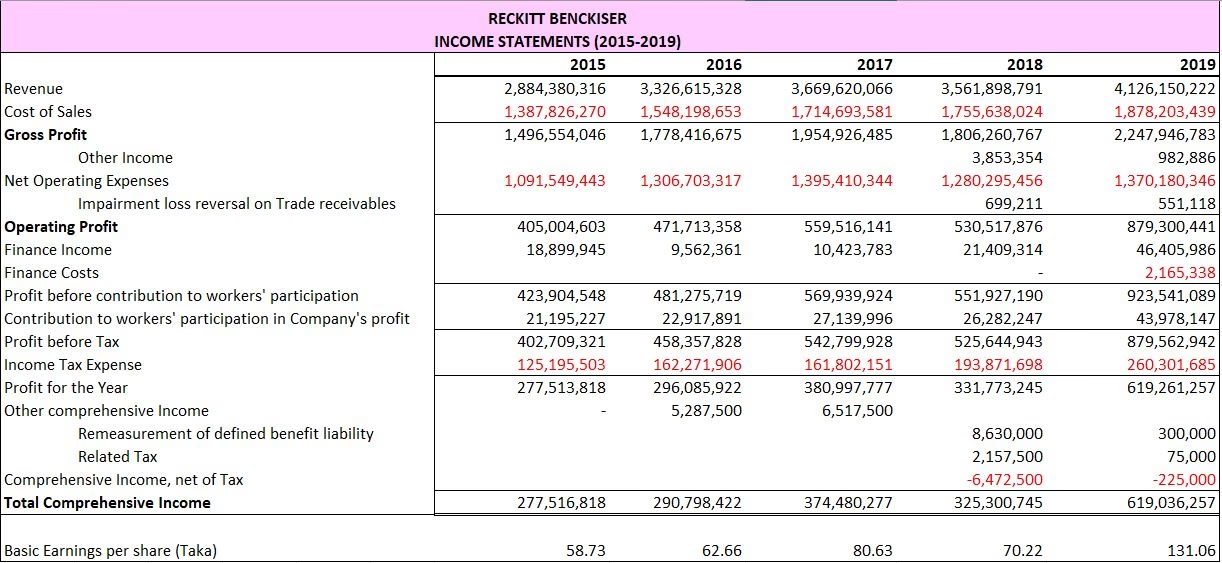

10/12/2020

En virksomheds finansielle regnskaber, såsom resultatopgørelsen og balancen, er fundamentale dokumenter, der giver et øjebliksbillede af dens økonomiske sundhed. Både interne ledere og eksterne investorer bruger disse rapporter til at træffe kritiske beslutninger. Men hvad nu, hvis standardformatet ikke fortæller hele historien? Her kommer reformulering ind i billedet. Reformulering er processen, hvor man reorganiserer posterne i et regnskab for at give et mere præcist og analytisk værdifuldt billede af virksomhedens drift og finansiering. Det er ikke et forsøg på at ændre de faktiske tal, men snarere en metode til at præsentere dem på en måde, der bedre afspejler den underliggende økonomiske virkelighed.

Hvorfor Vælger Virksomheder at Reformulere Deres Regnskaber?

Den primære årsag til at reformulere finansielle rapporter er at gøre dem mere brugbare for læseren. Selvom regnskaber udarbejdes i henhold til anerkendte regnskabsprincipper (som f.eks. GAAP), er disse principper designet til standardisering og overholdelse, ikke nødvendigvis til dybdegående analyse. En reformulering kan transformere et komplekst dokument til et klart og handlingsorienteret værktøj.

Forbedret Læsbarhed og Analyse

For en analytiker eller en investor kan et standardregnskab være svært at gennemskue. Ved at omorganisere posterne kan en virksomhed fremhæve de mest kritiske oplysninger. For eksempel kan man adskille indtægter og omkostninger fra kerneforretningen fra dem, der stammer fra investeringer eller finansielle aktiviteter. Dette giver en meget klarere forståelse af, hvor virksomhedens overskud reelt kommer fra. Det giver ledelsen mulighed for at se, om det er den daglige drift, der er profitabel, eller om resultatet er påvirket af engangssalg af aktiver eller renteindtægter.

Adskillelse af Forpligtelser og Aktiver

En af de mest kraftfulde teknikker i reformulering er at opdele aktiver og forpligtelser i drifts- og finansieringskategorier. Dette er især værdifuldt i balancen.

- Driftsforpligtelser: Disse opstår som en naturlig del af virksomhedens drift. Eksempler inkluderer kreditorer (penge, der skyldes til leverandører), skyldig løn og udskudt skat. De er typisk ikke rentebærende.

- Finansielle forpligtelser: Disse opstår, når virksomheden aktivt rejser kapital. Eksempler er banklån, obligationer og leasingforpligtelser. Disse er rentebærende og repræsenterer en bevidst finansiel beslutning.

Ved at adskille disse viser man tydeligt, hvilken gæld der er bundet til den daglige drift, og hvilken der er relateret til investeringer og ekspansion. På samme måde kan man adskille driftsaktiver (f.eks. varebeholdninger og anlægsaktiver) fra finansielle aktiver (f.eks. investeringer i andre selskaber). Denne opdeling er afgørende for at beregne mere præcise nøgletal for rentabilitet.

Identificering af Overskud og Underskud

Reformulering af resultatopgørelsen kan hjælpe med at belyse nylige ændringer, der har ført til et ekstraordinært overskud eller et lavere resultat end forventet. Dette er ofte forbundet med ændringer i egenkapitalen. Hvis en virksomhed har udbetalt et stort udbytte eller foretaget aktietilbagekøb, kan en standard resultatopgørelse sløre den reelle driftsmæssige performance. Ved at justere for disse poster kan man udlede et 'renset' nettoresultat, der giver investorer et mere retvisende billede af periodens indtjening fra kerneforretningen.

Metoden Bag Reformulering: Vejen til et Bedre Nøgletal

Kernen i reformuleringsmetoden er en systematisk adskillelse af driftsaktiviteter fra finansieringsaktiviteter. Tankegangen, inspireret af økonomer som Modigliani og Miller, er, at det er virksomhedens driftsaktiviteter, der primært skaber værdi. Finansieringsaktiviteter er blot en måde at finansiere disse værdiskabende operationer på.

Denne tilgang fører til beregningen af et mere informativt rentabilitetsmål end det traditionelle Afkast af Aktiver (ROA - Return On Assets). Det nye, forbedrede mål kaldes Afkast af Netto Driftsaktiver (RNOA - Return on Net Operating Assets).

Fra ROA til RNOA: Et Kvalitativt Spring

Det traditionelle ROA-nøgletal blander drifts- og finansieringsaktiviteter sammen i både tæller og nævner, hvilket kan give et mudret billede af virksomhedens performance. RNOA løser dette problem ved at 'rense' tallene.

Her er en sammenligning af de to metoder:

| Aspekt | ROA (Return On Assets) | RNOA (Return on Net Operating Assets) |

|---|---|---|

| Tæller (Indtjening) | Nettoresultat (inkluderer renteudgifter efter skat) | Driftsresultat efter skat (Nettodriftsresultat efter skat - NOPAT) |

| Nævner (Aktiver) | Samlede gennemsnitlige aktiver | Gennemsnitlige Netto Driftsaktiver (NOA) |

| Hvad det måler | Virksomhedens evne til at generere overskud fra alle sine aktiver, uanset hvordan de er finansieret. | Virksomhedens evne til at generere overskud udelukkende fra sin kerneforretning. |

| Fordel | Simpelt at beregne ud fra standardregnskaber. | Giver et renere billede af den operationelle effektivitet, uafhængigt af finansieringsbeslutninger. |

| Ulempe | Blander driftsmæssig performance med effekten af gældsætning. | Kræver en omhyggelig reformulering af balancen og resultatopgørelsen. |

Forskning har vist, at RNOA generelt er et højere og mere volatilt tal end ROA. Det giver et mere realistisk indblik i, hvor profitabel virksomhedens kerneforretning rent faktisk er. For mange virksomheder kan en lav ROA skjule en meget sund og profitabel drift, som blot er tynget af store finansieringsomkostninger.

Residualindkomstmodellen og Værdiansættelse

Reformulerede regnskaber er ikke kun til analyse; de er også et stærkt fundament for værdiansættelse af virksomheder. En populær model i denne sammenhæng er Residualindkomstmodellen (RI-modellen). I modsætning til traditionelle Discounted Cash Flow (DCF) modeller, der fokuserer på pengestrømme, bruger RI-modellen de regnskabsmæssige tal direkte. Modellen sammenligner den faktiske indtjening med den forventede indtjening baseret på den investerede kapital. Hvis indtjeningen er højere end forventet, skabes der 'residualindkomst', hvilket øger virksomhedens værdi. Ved at bruge reformulerede tal som NOPAT og NOA sikrer man, at analysen er baseret på den sande driftsmæssige performance, hvilket gør værdiansættelsen mere robust.

Ofte Stillede Spørgsmål

Er reformulering af regnskaber det samme som regnskabssvindel?

Absolut ikke. Regnskabssvindel indebærer bevidst forfalskning eller udeladelse af oplysninger for at vildlede. Reformulering, derimod, er en analytisk teknik, der bruger de eksisterende, korrekte regnskabsdata og blot omorganiserer dem for at skabe større klarhed og indsigt. Alle beregninger kan spores tilbage til de oprindelige, reviderede regnskaber.

Hvem bruger primært reformulerede regnskaber?

Det er typisk sofistikerede brugere af regnskaber. Dette inkluderer finansanalytikere, fondsforvaltere, kreditvurderingsbureauer og virksomhedens egen strategiske ledelse. For disse grupper er det afgørende at forstå de underliggende drivkræfter for værdiskabelse, hvilket et standardregnskab ikke altid giver mulighed for.

Hvorfor er RNOA ofte et bedre mål end ROA?

RNOA er overlegent, fordi det isolerer kerneforretningens rentabilitet. En virksomhed kan have en fantastisk og yderst profitabel drift (høj RNOA), men samtidig have truffet dårlige finansieringsbeslutninger, der resulterer i høje renteudgifter og dermed en lav ROA. RNOA giver analytikeren mulighed for at adskille disse to beslutningsområder og vurdere dem individuelt. Det giver et sandfærdigt svar på spørgsmålet: 'Hvor god er virksomheden til sin kerneforretning?'

Konklusion

At reformulere finansielle regnskaber er som at tage et almindeligt fotografi og justere kontrast, lysstyrke og farver for at få detaljerne til at træde frem. Tallene er de samme, men præsentationen afslører en ny dybde og klarhed. Ved at adskille drifts- og finansieringsaktiviteter kan analytikere og beslutningstagere se igennem den støj, der kan opstå i et standardregnskab. Det giver dem mulighed for at vurdere en virksomheds sande operationelle sundhed, træffe bedre investeringsbeslutninger og i sidste ende forstå, hvad der reelt driver værdiskabelsen. Det er et essentielt værktøj for enhver, der ønsker at se, hvad der gemmer sig bag de rå tal.

Hvis du vil læse andre artikler, der ligner Reformulering af Regnskaber: Se Bag Tallene, kan du besøge kategorien Sundhed.