21/06/2003

Det private sundhedsmarked i Storbritannien oplever en markant ekspansion, drevet af en stigende efterspørgsel efter ambulante behandlingstjenester og en generel bevægelse mod mere fleksible og tilgængelige sundhedsydelser. En kombination af længere ventetider hos det offentlige sundhedsvæsen (NHS) og et voksende privatforbrug på sundhed har skabt en ny dynamik i sektoren. Markedet forventes at vokse betydeligt i de kommende år, hvilket afspejler et strukturelt skift i, hvordan britiske borgere tilgår sundhedspleje. Denne artikel dykker ned i de vigtigste tendenser, drivkræfter, udfordringer og muligheder, der former fremtiden for privat sundhedspleje i Storbritannien.

Markedsstørrelse og Vækstprognose

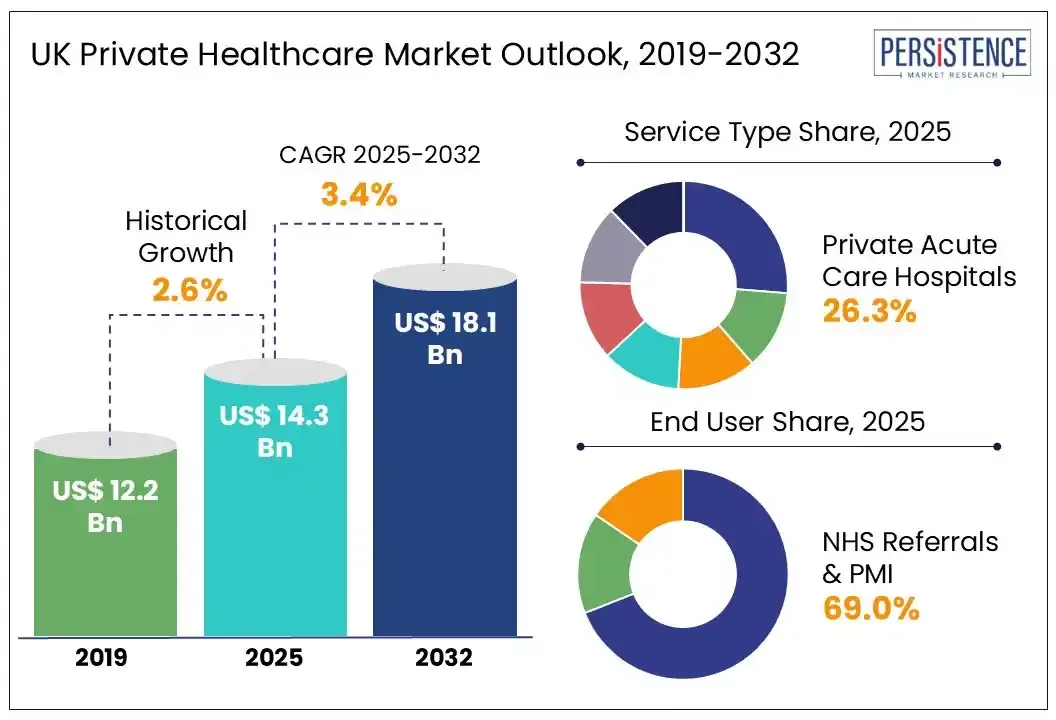

Analyse af markedet viser en stabil og opadgående tendens. Det britiske private sundhedsmarked forventes at blive værdisat til 14,3 milliarder USD i 2025 og forventes at nå op på 18,1 milliarder USD inden 2032. Dette svarer til en sammensat årlig vækstrate (CAGR) på 3,4% i prognoseperioden fra 2025 til 2032. Til sammenligning var den historiske vækst fra 2019 til 2024 på 2,6% (CAGR), hvilket indikerer en accelererende vækst i de kommende år.

| Markedsattribut | Nøgleindsigt |

|---|---|

| Markedsstørrelse (2025E) | 14,3 milliarder USD |

| Markedsværdi Prognose (2032F) | 18,1 milliarder USD |

| Forventet Vækst (CAGR 2025 til 2032) | 3,4% |

| Historisk Markedsvækst (CAGR 2019 til 2024) | 2,6% |

Drivkræfter bag Væksten i Markedet

Flere faktorer bidrager til den robuste vækst i den private sundhedssektor. Den mest fremtrædende drivkraft er det stigende pres på det nationale sundhedsvæsen, NHS.

Stigende Antal Selvbetalende Patienter og Pres på NHS

Lange NHS-ventetider og begrænset kapacitet, især efter pandemien, har fået mange patienter til at søge private alternativer. Der er sket en markant stigning i antallet af selvbetalende patienter, som vælger at betale for ikke-akutte, planlagte operationer. Private hospitaler har imødekommet denne efterspørgsel ved at tilbyde gennemsigtige pakkepriser og faste konsulenthonorarer, hvilket gør det lettere for patienterne at budgettere med omkostningerne. For eksempel oplevede Priory Group en stigning på 30% i henvendelser og indlæggelser fra 2022 til 2023, hvilket udvidede sig ud over døgnbehandling til ambulante ydelser som rådgivning og terapi.

Samtidig er antallet af private sygeforsikringer for mental sundhed vokset med 20% (ifølge Association of British Insurers, 2025), hvilket afspejler et skift mod hurtigere og mere personlig pleje. Offentlige udgifter til privat pleje er også steget. NHS' udgifter til udliciteret privat pleje er næsten fordoblet fra 1,66 milliarder pund i 2019/20 til 3,12 milliarder pund i 2022/23, hvilket understreger det presserende behov for at nedbringe de store behandlingskøer.

Strategiske Samarbejder og Innovation

Markedet ser også en bølge af strategiske samarbejder og innovationer, der forbedrer adgangen til ydelser og patientvejledning. For eksempel udvidede Aclarion, Inc. i juni 2024 sin kommercielle aftale med The London Clinic for at forbedre tjenester relateret til kroniske lændesmerter. I maj 2024 indgik GenesisCare et partnerskab med Ramsay Health Care for at lancere en ny strålebehandlingstjeneste, hvilket styrker kræftbehandlingen lokalt. Disse partnerskaber viser en voksende investeringslyst og fokus på at levere specialiserede ydelser af høj kvalitet.

Udfordringer og Begrænsninger for Markedet

På trods af de positive vækstudsigter står det private sundhedsmarked i Storbritannien over for flere begrænsninger, der kan påvirke dets ekspansion på mellemlang sigt.

Intens Konkurrence og Geografiske Forskelle

Selvom NHS-ventetiderne er lange, er mindre end en fjerdedel af befolkningen villige til at betale for privat pleje eller forsikring, hvilket begrænser markedets potentiale. Derudover er der store geografiske forskelle i adgangen til private faciliteter, som primært er koncentreret i velhavende byområder, mens landdistrikter og dårligt stillede regioner er underforsynede.

Sektoren er stærkt fragmenteret med mange udbydere, der konkurrerer om en relativt lille patientbase. Dette skaber et nedadgående pres på priser og rentabilitet. Aggressive rabatter og kampagnetilbud udhuler profitmarginerne, hvilket gør det svært for udbydere at opretholde pleje af høj kvalitet eller investere i innovation. Denne priskonkurrence kan føre til omkostningsbesparelser, der påvirker patientresultater og personalemoral.

Øget Konkurrence fra Offentlige Initiativer

Den britiske regering har annonceret planer om at åbne 13 nye community diagnostic centres (CDC'er) for at udnytte den uafhængige sektor og afhjælpe NHS-ventelister. I 2024 blev der etableret fem uafhængige CDC'er i det sydvestlige England, og flere er planlagt andre steder. Disse initiativer øger konkurrencen og lægger yderligere pres på private sundhedsudbydere, som skal kæmpe for at fastholde deres markedsandel.

Muligheder Drevet af Digitalisering og Ændrede Patientpræferencer

Markedet byder på stærke vækstmuligheder, især inden for digital transformation og tilpasning til nye patientbehov. I 2023 nåede antallet af indlæggelser på private hospitaler et rekordhøjt niveau på 898.000, en stigning på 7% fra året før og et niveau, der overstiger tiden før pandemien. Dette sker samtidig med, at NHS' venteliste til planlagt behandling nåede 7,46 millioner ved udgangen af december 2024.

En interessant tendens er den stigende anvendelse af privat sundhedspleje blandt den yngre befolkning. Indlæggelser blandt personer i alderen 20-39 år voksede med 13% i første kvartal af 2024, hvilket indikerer en tendens til tidlig og proaktiv sundhedspleje. Desuden tyder en stigning på 6% i forsikringsdækkede indlæggelser i starten af 2024 på, at privat sygesikring bliver mere overkommelig og tilgængelig for bredere dele af befolkningen.

Analyse af Servicekategorier og Anvendelsesområder

Privat Akut Pleje Dominerer Markedet

Segmentet for private hospitaler med akut pleje forventes at dominere markedet i 2025 og i de kommende år. Væksten er drevet af en stigende efterspørgsel efter rettidig, specialiseret behandling af høj kvalitet, især på områder hvor de offentlige sundhedssystemer er pressede. Hospitaler for akut pleje tilbyder en bred vifte af ydelser, herunder kirurgiske indgreb, akut behandling og kompleks diagnostik, hvilket tiltrækker patienter, der søger hurtigere adgang og avancerede faciliteter. Investeringer i avanceret medicinsk teknologi og integrerede digitale systemer forbedrer både behandlingsresultater og operationel effektivitet.

Specialiserede Behandlinger i Høj Kurs

Traumatologi og ortopædi, sammen med andre specialer som gastroenterologi, neurologi, oftalmologi, ØNH, dermatologi og plastikkirurgi, forventes at udgøre næsten halvdelen af markedsandelen i 2025. Væksten i disse segmenter skyldes øget patientbevidsthed, høj efterspørgsel efter specialkonsultationer og lange NHS-ventetider for procedurer, der påvirker livskvaliteten.

Ifølge Private Healthcare Information Network (PHIN) var de 10 mest udførte procedurer i den private sektor i første kvartal af 2024:

- Grå stær-operation

- Kemoterapi

- Endoskopi af øvre mave-tarm-kanal

- Koloskopi

- Hofteudskiftning

- Knæartroskopi

Dette indikerer en stærk og vedvarende efterspørgsel, der positionerer disse segmenter for fortsat ekspansion.

Ofte Stillede Spørgsmål (FAQ)

Hvorfor vokser det private sundhedsmarked i Storbritannien?

Markedet vokser primært på grund af lange ventetider og kapacitetspres i det offentlige NHS. Dette får flere patienter til at betale selv for behandling eller tegne private sygeforsikringer for at få hurtigere adgang til specialiseret pleje.

Hvad er de største udfordringer for private sundhedsudbydere?

De største udfordringer inkluderer intens konkurrence, som presser priserne ned, geografiske uligheder i adgangen til pleje, og en begrænset andel af befolkningen, der er villig til at betale for private ydelser. Desuden skaber nye offentlige diagnostiske centre øget konkurrence.

Hvilke typer behandlinger er mest efterspurgte i den private sektor?

Planlagte operationer som hofte- og knæudskiftninger, grå stær-operationer, samt diagnostiske procedurer som endoskopi og koloskopi er blandt de mest efterspurgte. Der er også en stigende efterspørgsel efter specialiserede ydelser inden for kræftbehandling og mental sundhed.

Hvordan påvirker den digitale udvikling markedet?

Digitaliseringen skaber store muligheder. Teknologisk avancerede og innovative digitale løsninger, såsom telemedicin, AI-drevet diagnostik og digitale patientplatforme, forbedrer effektiviteten, patientoplevelsen og adgangen til pleje, hvilket driver væksten i sektoren.

Hvis du vil læse andre artikler, der ligner UK's Private Sundhedsmarked: Vækst og Trends, kan du besøge kategorien Sundhed.