14/12/2025

Private equity kan virke som en lukket og kompleks verden, forbeholdt de få. Med et væld af forskellige aktører, enheder og en unik jargon kan det være svært at gennemskue, hvordan disse fonde egentlig fungerer, og ikke mindst, hvad de koster. Mange stiller spørgsmålet: Hvad opkræver private equity-selskaber egentlig i gebyr? Svaret er mere komplekst end et enkelt tal, da det involverer en særlig struktur designet til at justere incitamenter mellem fondsforvaltere og investorer. I denne artikel vil vi bryde den typiske Private Equity-fondsstruktur ned, så du kan forstå mekanismerne, omkostningerne og de centrale roller, der driver denne indflydelsesrige del af finansverdenen.

- Hvordan er en Private Equity-fond bygget op?

- General Partner vs. Limited Partner: En Sammenligning

- Den berygtede gebyrstruktur: Hvad er 2-og-20-reglen?

- Dybdegående om Carried Interest: Vesting og Clawbacks

- Fondens Livscyklus og Investeringsperiode

- Forståelse af 'Capital Calls'

- Exit-strategier: Hvordan realiseres gevinsten?

- Ofte Stillede Spørgsmål (FAQ)

Hvordan er en Private Equity-fond bygget op?

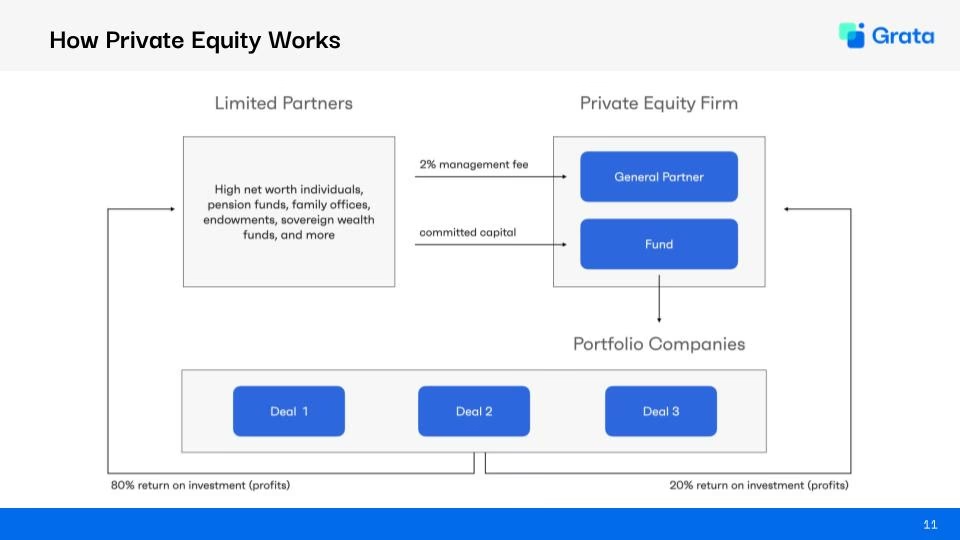

En private equity-fond er i sin kerne en pulje af kapital, der er indsamlet fra en række investorer med henblik på at investere i private virksomheder eller i offentlige virksomheder, som man planlægger at afnotere fra børsen. Målet er altid at øge værdien af disse virksomheder over en årrække for derefter at sælge dem med fortjeneste.

Juridisk set er fonden oftest struktureret som et kommanditselskab (Limited Partnership, LP). Denne struktur er afgørende, da den adskiller de forskellige parters roller, ansvar og risiko. Investorerne, kendt som Limited Partners, indskyder kapitalen, mens forvalterne, kendt som General Partner, træffer investeringsbeslutningerne. Lad os se nærmere på de enkelte dele.

De centrale aktører

- Financial Sponsor: Dette er paraplybetegnelsen for det team af professionelle, der identificerer, udfører og forvalter fondens investeringer. Sponsoren er typisk opdelt i to juridiske enheder: General Partner og Management Company.

- General Partner (GP): Dette er den juridiske enhed, der har den ultimative beslutningsmyndighed på vegne af fonden. En General Partner (GP) påtager sig det fulde juridiske ansvar i tilfælde af retssager. I de fleste tilfælde er det selve private equity-selskabet, der fungerer som GP. De er fondens motor og hjerne.

- Management Company: Dette er selskabet, der ansætter investeringsteamet og fondsforvalteren. Dets primære opgave er at rejse kapital og føre tilsyn med investeringerne. Ved at adskille administrationsselskabet fra selve fonden opnås en juridisk beskyttelse for investorerne.

- Limited Partners (LPs): Investorerne i fonden kaldes Limited Partners (LPs). Det er typisk store institutionelle investorer som pensionskasser, universitetsfonde og forsikringsselskaber samt meget velhavende privatpersoner. De bidrager med kapitalen og overlader forvaltningen til GP'en i forventning om et højt afkast. Deres ansvar er begrænset til det beløb, de har investeret.

- Porteføljevirksomheder: Dette er de virksomheder, som fonden investerer i. For disse virksomheder kan en investering fra en private equity-fond være en afgørende kilde til kapital til vækst, omstrukturering eller ekspansion.

General Partner vs. Limited Partner: En Sammenligning

For at give et klart overblik over de to hovedroller i en private equity-fond, er her en sammenligning af deres funktioner og ansvar.

| Funktion | General Partner (GP) | Limited Partner (LP) |

|---|---|---|

| Rolle | Aktiv forvalter. Finder, analyserer og administrerer investeringer. | Passiv investor. Bidrager med kapital. |

| Kapitalbidrag | Typisk et mindre beløb (1-5% af fondens samlede kapital) for at have "skin in the game". | Står for størstedelen af fondens kapital (95-99%). |

| Ansvar | Ubegrænset juridisk ansvar for fondens gæld og forpligtelser. | Begrænset ansvar, kan kun tabe det investerede beløb. |

| Beslutningstagning | Har fuld kontrol over alle investeringsbeslutninger. | Ingen direkte indflydelse på daglige beslutninger. |

| Afkast | Modtager administrationsgebyr og en stor andel af overskuddet (carried interest). | Modtager størstedelen af overskuddet efter gebyrer er betalt. |

Den berygtede gebyrstruktur: Hvad er 2-og-20-reglen?

Nu kommer vi til kernen af, hvad private equity-selskaber opkræver. Den mest almindelige model kaldes 2-og-20-reglen. Selvom procentsatserne kan variere afhængigt af fondens størrelse, strategi og omdømme, udgør denne model standarden i branchen. Den består af to komponenter:

1. Administrationsgebyr (Management Fee)

Dette er et årligt gebyr, som GP'en opkræver for at dække sine driftsomkostninger. Disse omfatter lønninger til investeringsteamet, husleje, rejseudgifter, juridisk rådgivning og andre administrative udgifter, der er nødvendige for at drive fonden. Gebyret beregnes typisk som 2% af den samlede kapital, som LPs har forpligtet sig til at investere (committed capital). For en fond på 1 milliard dollars ville det årlige administrationsgebyr altså være 20 millioner dollars. Det er vigtigt at bemærke, at dette gebyr betales, uanset om fonden skaber overskud eller ej.

2. Resultatbaseret honorar (Carried Interest)

Dette er den del, der virkelig motiverer GP'en. Carried Interest, også kendt som 'carry', er GP'ens andel af fondens overskud. Standardraten er 20%. Dette gebyr træder dog først i kraft, efter at LPs har fået deres oprindelige investering tilbage plus et aftalt minimumsafkast, kendt som 'hurdle rate' (ofte omkring 8% årligt). Hvis fonden for eksempel genererer et overskud på 100 millioner dollars ud over hurdle rate, vil GP'en modtage 20 millioner dollars (20%), mens LPs modtager de resterende 80 millioner dollars (80%). Denne struktur sikrer, at GP'en har et stærkt incitament til at skabe et højt afkast, da deres største indtjening afhænger af fondens succes.

Dybdegående om Carried Interest: Vesting og Clawbacks

Carried interest er ikke en simpel udbetaling. To vigtige mekanismer regulerer, hvordan og hvornår GP'en modtager disse penge: vesting og clawbacks.

- Vesting (Optjening): Ligesom aktieoptioner for medarbejdere optjenes carried interest over tid, typisk over en periode på 5-10 år. Dette motiverer nøglemedarbejdere i private equity-selskabet til at blive i firmaet og fokusere på langsigtet værdiskabelse i stedet for hurtige, risikable gevinster.

- Clawback-bestemmelser: Disse regler beskytter investorerne (LPs). Hvis en fond klarer sig godt i starten og udbetaler carried interest til GP'en, men senere taber penge på andre investeringer, kan en clawback-klausul tvinge GP'en til at tilbagebetale en del af den tidligere modtagne carried interest. Dette sikrer, at GP'en kun belønnes baseret på fondens samlede nettoresultat over hele dens levetid.

Fondens Livscyklus og Investeringsperiode

En typisk private equity-fond har en fast levetid, normalt 10 år, som kan forlænges med et par år. Denne livscyklus er opdelt i flere faser:

- Etablering og fundraising (ca. 12-18 måneder): GP'en etablerer fonden og rejser kapital fra LPs.

- Investeringsperiode (typisk 3-5 år): I denne fase identificerer og investerer GP'en aktivt kapitalen i porteføljevirksomheder.

- Forvaltningsperiode: Efter investeringsperioden fokuserer GP'en på at udvikle og forbedre porteføljevirksomhederne for at øge deres værdi. Dette kan indebære strategisk vejledning, operationelle forbedringer og finansiel omstrukturering.

- Exit-fase: Mod slutningen af fondens levetid begynder GP'en at sælge sine investeringer for at realisere gevinster og returnere kapital og overskud til LPs.

Forståelse af 'Capital Calls'

Når LPs forpligter sig til at investere i en fond, overfører de ikke alle pengene på én gang. I stedet beholder de pengene, indtil GP'en er klar til at foretage en investering. Når GP'en finder en lovende virksomhed at investere i, udsender de en 'capital call' (kapitalindkaldelse) til LPs, hvor de anmoder om en del af den lovede kapital. Dette system er effektivt, da det sikrer, at store summer penge ikke står uvirksomme hen på fondens konto, men i stedet kan arbejde for investorerne andre steder, indtil de er nødvendige.

Exit-strategier: Hvordan realiseres gevinsten?

Målet for enhver private equity-investering er en succesfuld exit. Der er flere almindelige strategier for at sælge en porteføljevirksomhed:

- Børsnotering (Initial Public Offering - IPO): Virksomhedens aktier sælges for første gang til offentligheden på en børs. Dette kan give et meget højt afkast, men er en kompleks og tidskrævende proces.

- Strategisk salg (Trade Sale): Virksomheden sælges til en anden virksomhed, ofte en konkurrent eller en virksomhed i en relateret branche, der ser strategiske fordele i opkøbet.

- Sekundært salg (Secondary Sale): Investeringen sælges til en anden finansiel investor, f.eks. en anden private equity-fond.

- Ledelseskøb (Management Buyout - MBO): Virksomhedens eksisterende ledelse køber aktierne tilbage fra private equity-fonden, ofte med finansiering fra en ny investor.

Ofte Stillede Spørgsmål (FAQ)

Hvem kan investere i en private equity-fond?

Investering i private equity-fonde er generelt forbeholdt 'akkrediterede' eller 'professionelle' investorer. Dette skyldes den høje risiko og den manglende likviditet. I praksis betyder det, at de fleste investorer er store institutioner som pensionskasser og fonde, eller meget velhavende privatpersoner og familiekontorer, der har betydelig kapital og finansiel ekspertise.

Hvad er en 'Fund of Funds'?

En 'Fund of Funds' (fonds-fond) er en investeringsfond, der ikke investerer direkte i virksomheder, men i stedet investerer i en portefølje af andre private equity-fonde. Fordelen er øget diversificering, da man spreder sine investeringer over mange forskellige fonde, strategier og forvaltere. Ulempen er et ekstra lag af gebyrer, da man både betaler gebyrer til fonds-fonden og til de underliggende fonde, den investerer i.

Hvis du vil læse andre artikler, der ligner Private Equity: Gebyrer & Struktur Afsløret, kan du besøge kategorien Sundhed.