29/04/2000

Driftsresultatet repræsenterer selve hjerteslaget i enhver virksomhed – det viser, hvor mange penge en virksomhed reelt tjener på sine kerneaktiviteter, før man tager højde for eksterne faktorer som lån eller skat. Tænk på det som den rene indtjening fra det, virksomheden er bedst til, uanset om det er at producere smartphones, sælge dagligvarer eller levere konsulentydelser. Dette finansielle nøgletal fjerner al støj og fokuserer på det fundamentale spørgsmål: Er denne forretning profitabel i sin kerne?

- Hvad er Driftsresultat Præcist?

- Formlen: En Simpel Vej til Stor Indsigt

- Hvorfor Driftsresultatet er Vigtigere, End Du Tror

- Et Praktisk Eksempel: Fra Tal til Indsigt

- Forskellen på Driftsresultat og Resultat før Skat

- Almindelige Faldgruber og Hvordan Du Undgår Dem

- Driftsresultat på Tværs af Brancher

- Ofte Stillede Spørgsmål (FAQ)

Hvad er Driftsresultat Præcist?

Driftsresultat, også kendt som Driftsresultat før Renter og Skat (OPBIT) eller ofte blot EBIT (Earnings Before Interest and Tax), måler den profit, der genereres fra en virksomheds primære forretningsaktiviteter. Det er som at se på en restaurants indtjening fra servering af mad og drikkevarer uden at medregne de renter, de betaler på deres erhvervslån, eller den skat, de skylder staten.

For at forstå dette bedre, forestil dig, at du driver et lille bageri. Dit driftsresultat ville omfatte alle de penge, du tjener på at sælge brød, kager og wienerbrød, minus omkostningerne til ingredienser, personalelønninger, husleje og forsyninger. Det ville dog ikke inkludere de renter, du betaler på lånet, du tog for at købe dine ovne, eller den indkomstskat, du betaler af dit overskud.

Denne skelnen er afgørende, fordi driftsresultatet udelukkende fokuserer på operationelle effektivitet – hvor godt virksomheden omdanner sine kerneaktiviteter til profit. Det besvarer det grundlæggende spørgsmål: "Hvis vi ignorerer finansieringsbeslutninger og skatteforpligtelser, hvor profitabel er vores faktiske forretning så?"

Formlen: En Simpel Vej til Stor Indsigt

Beregningen af driftsresultatet følger en ligetil formel:

Driftsresultat = Bruttofortjeneste – Driftsomkostninger

Lad os bryde dette ned trin for trin. Bruttofortjeneste er det, du får, efter du har trukket omkostningerne ved solgte varer (vareforbrug) fra din omsætning. For vores bageri-eksempel, hvis du sælger bagværk for 100.000 kr. på en måned, og ingredienserne koster dig 40.000 kr., er din bruttofortjeneste 60.000 kr.

Driftsomkostninger omfatter typisk tre hovedkategorier:

- Administrationsomkostninger: Dette er omkostningerne ved at drive virksomheden, som ikke er direkte knyttet til produktionen. Tænk på kontorleje, lederlønninger, forsikring og regnskabsgebyrer. I vores bageri kan dette omfatte lønnen til din butikschef og det månedlige abonnement på dit kassesystem.

- Salgsomkostninger: Penge brugt på marketing, reklame, salgsprovisioner og salgsfremmende aktiviteter. For bageriet kan dette være omkostningerne til flyers, annoncering på sociale medier eller den provision, der betales til leveringspartnere.

- Distributionsomkostninger: Omkostninger relateret til at få dit produkt ud til kunderne, herunder forsendelse, emballage og leveringsgebyrer. Vores bageri kan inkludere brændstofomkostninger til hjemmelevering og emballagematerialer til takeaway-ordrer.

Hvorfor Driftsresultatet er Vigtigere, End Du Tror

Driftsresultatet fungerer som en stærk indikator for en virksomheds sundhed, fordi det isolerer kerneforretningens præstation fra eksterne faktorer. Når investorer eller analytikere vil forstå, hvor godt en virksomhed administrerer sin primære forretning, ser de på driftsresultatet.

Overvej to virksomheder i samme branche med identisk omsætning og nettoresultat. Virksomhed A har et højt driftsresultat, men betaler betydelige renter på lån, mens Virksomhed B har et lavere driftsresultat, men minimal gæld. Virksomhed A demonstrerer en overlegen operationel effektivitet, selvom begge virksomheder ender med det samme resultat på bundlinjen. Dette nøgletal muliggør også meningsfulde sammenligninger mellem virksomheder. Da skattesatser og finansieringsstrukturer varierer meget, giver driftsresultatet et lige grundlag for at evaluere den operationelle præstation.

Et Praktisk Eksempel: Fra Tal til Indsigt

Lad os se på et praktisk eksempel med TechStart Solutions, en fiktiv softwarevirksomhed:

- Omsætning: 5.000.000 kr.

- Vareforbrug (Cost of Goods Sold): 2.000.000 kr.

- Bruttofortjeneste: 3.000.000 kr.

Driftsomkostninger:

- Administrationsomkostninger: 800.000 kr. (kontorleje, lederlønninger, forsyninger)

- Salgsomkostninger: 500.000 kr. (marketing, salgsteamets lønninger, kundeunderholdning)

- Distributionsomkostninger: 200.000 kr. (rejseomkostninger for on-site service, forsendelse af udstyr)

- Samlede Driftsomkostninger: 1.500.000 kr.

Driftsresultat: 3.000.000 kr. – 1.500.000 kr. = 1.500.000 kr.

Dette driftsresultat på 1.500.000 kr. udgør 30% af virksomhedens omsætning, hvilket indikerer en stærk operationel effektivitet. TechStart Solutions genererer 30 kr. i driftsresultat for hver 100 kr. i omsætning. Dette tal, kendt som overskudsgraden, er afgørende for at vurdere rentabiliteten.

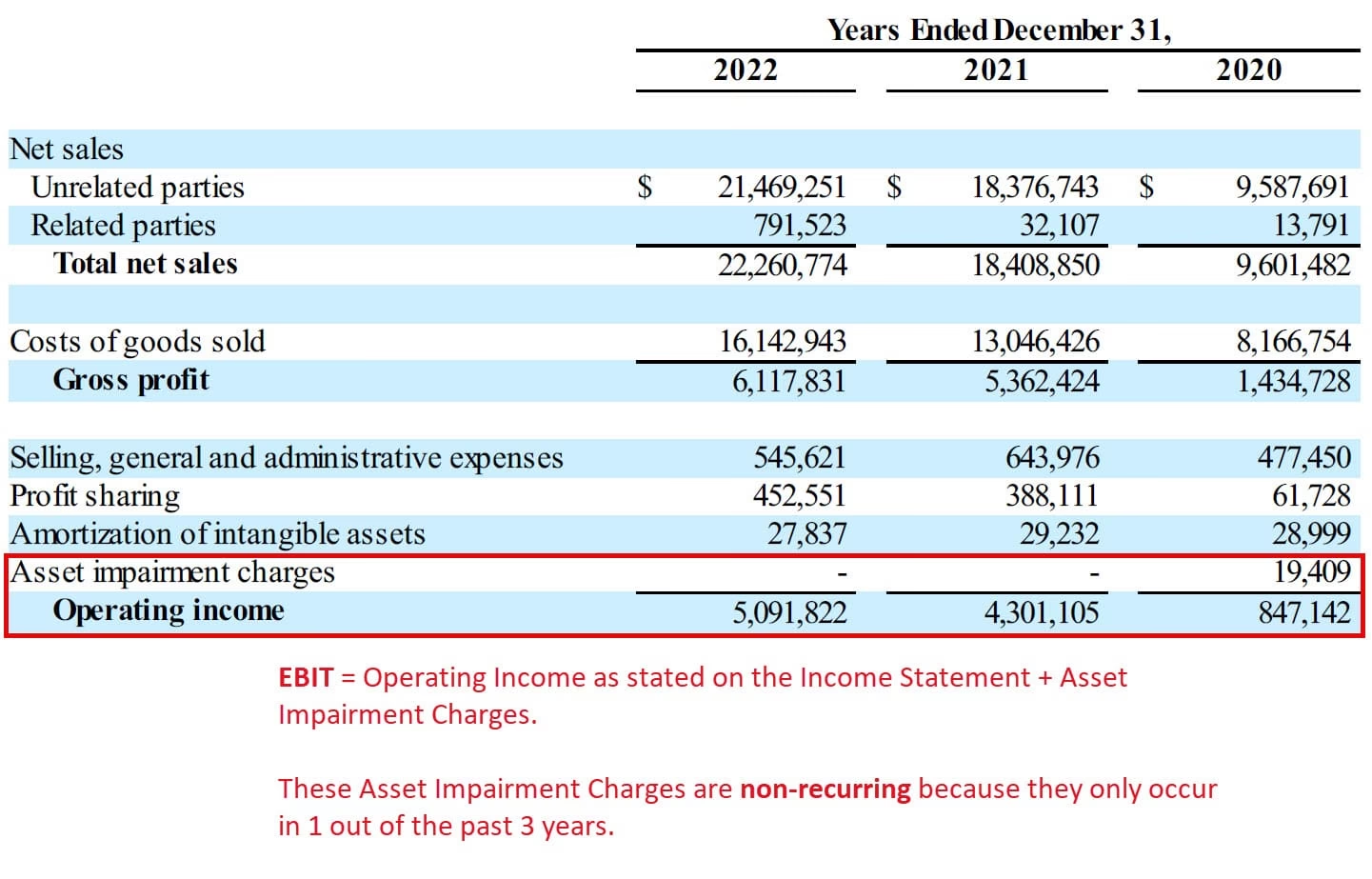

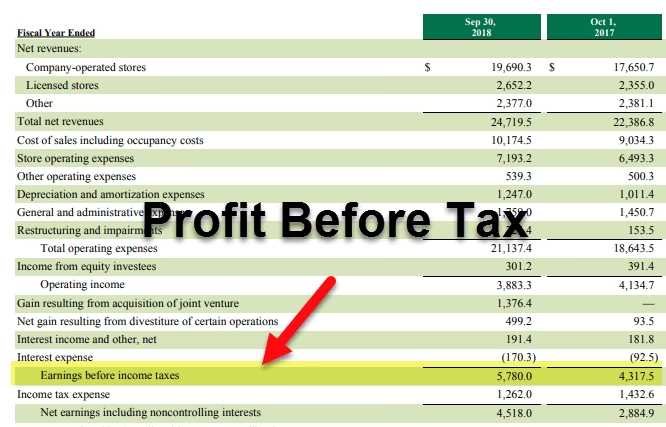

Forskellen på Driftsresultat og Resultat før Skat

Det er let at forveksle forskellige profitmål. Driftsresultat (EBIT) og resultat før skat (EBT) er tæt beslægtede, men måler forskellige ting. Driftsresultatet fokuserer udelukkende på kerneforretningen. Resultat før skat tager også højde for virksomhedens finansielle aktiviteter, såsom renteindtægter fra investeringer eller renteudgifter på lån.

Her er en tabel, der tydeliggør forskellen:

| Nøgletal | Hvad det inkluderer | Hvad det ekskluderer | Formål |

|---|---|---|---|

| Driftsresultat (EBIT) | Indtægter og omkostninger fra kerneforretningen. | Renteudgifter, renteindtægter, skat. | At måle den rene operationelle effektivitet. |

| Resultat før skat (EBT) | Alle indtægter og omkostninger, inklusiv finansielle poster (renter). | Kun skat. | At vise den samlede rentabilitet før skattens påvirkning. |

Almindelige Faldgruber og Hvordan Du Undgår Dem

Mange begår fejl, når de beregner eller fortolker driftsresultatet. Her er de mest almindelige fejl:

- Inkludering af ikke-driftsmæssige indtægter: Nogle gange tjener virksomheder penge fra kilder uden for deres kerneforretning – som renter på bankindskud eller gevinst ved salg af gammelt udstyr. Disse beløb bør ikke medregnes i beregningen af driftsresultatet, da de ikke afspejler den operationelle præstation.

- Fejlklassificering af omkostninger: Ikke alle udgifter er driftsomkostninger. Rentebetalinger og skatteudgifter er ekskluderet fra beregningen af driftsresultatet. Disse repræsenterer eksterne faktorer snarere end operationel effektivitet.

- Ignorering af engangsposter: Vær forsigtig med usædvanlige eller engangsudgifter, der kan forvrænge driftsresultatet i en bestemt periode. Hvis en virksomhed for eksempel bruger meget på medarbejdertræning i et kvartal, bør dette ikke betragtes som repræsentativt for den løbende operationelle præstation.

Driftsresultat på Tværs af Brancher

Driftsresultatmarginaler (overskudsgrader) varierer betydeligt på tværs af brancher, hvilket gør det vigtigt at forstå konteksten, når man analyserer disse tal. Dagligvarebutikker opererer typisk med tynde marginer (2-4%) på grund af hård konkurrence og lav-margin produkter, mens softwarevirksomheder ofte opnår meget højere marginer (20-40%) på grund af lavere variable omkostninger.

Produktionsvirksomheder ligger normalt et sted midt imellem, med marginer afhængigt af deres specifikke sektor og konkurrenceposition. En driftsresultatmarginal på 10% kan være fremragende for en stålproducent, men bekymrende for en medicinalvirksomhed. Denne variation understreger, hvorfor sammenligning af driftsresultater på tværs af brancher kan være misvisende. Sammenlign i stedet virksomheder inden for samme branche eller følg en enkelt virksomheds udvikling over tid.

Ofte Stillede Spørgsmål (FAQ)

Er driftsresultat det samme som EBIT?

Ja, i de fleste danske og internationale sammenhænge bruges termerne 'driftsresultat' og 'EBIT' (Earnings Before Interest and Taxes) synonymt. Begge refererer til en virksomheds resultat fra dens primære drift, før der tages højde for finansielle poster og skat.

Hvad er en god overskudsgrad (operating profit margin)?

Det afhænger fuldstændigt af branchen. En god margin for en dagligvarebutik er typisk lav (få procent), mens den for en softwarevirksomhed kan være meget høj (over 20-30%). Det vigtigste er at sammenligne med konkurrenter i samme branche og at analysere udviklingen i virksomhedens egen overskudsgrad over tid. En stigende tendens er generelt et positivt tegn.

Hvordan kan en virksomhed forbedre sit driftsresultat?

En virksomhed kan forbedre sit driftsresultat på to primære måder: ved at øge omsætningen eller ved at reducere driftsomkostningerne. Omsætningen kan øges gennem bedre prissætning, øget salgsvolumen eller ved at lancere nye produkter. Driftsomkostningerne kan reduceres ved at optimere processer, forhandle bedre aftaler med leverandører, automatisere opgaver eller skære i unødvendige administrative byrder. En kombination af begge strategier er ofte den mest effektive.

At forstå driftsresultatet er essentielt for enhver, der ønsker at vurdere en virksomheds sande økonomiske helbred. Det giver et klart og uforstyrret billede af, hvor godt ledelsen formår at skabe profit fra selve kernen af forretningen, hvilket gør det til et uundværligt værktøj for investorer, ledere og analytikere.

Hvis du vil læse andre artikler, der ligner Forstå Driftsresultat (OPBIT): Virksomhedens Puls, kan du besøge kategorien Sundhed.