26/09/2016

Når virksomheder, der er en del af den samme koncern, handler med hinanden, opstår der et kritisk behov for at prissætte disse transaktioner korrekt. Dette område, kendt som transfer pricing, er underlagt strenge regler for at sikre, at priserne afspejler dem, der ville være aftalt mellem uafhængige parter. Dette grundlæggende princip kaldes armslængdeprincippet og er den internationale standard, som skattemyndigheder verden over, herunder i Danmark, anvender til at vurdere interne koncernhandler. At vælge den rette metode til at fastsætte og dokumentere disse priser er ikke kun et lovkrav; det er en fundamental del af en sund og gennemsigtig forretningspraksis. Forkert prissætning kan føre til betydelige skattejusteringer, bøder og langvarige tvister med myndighederne. Derfor er en dybdegående forståelse af de anerkendte transfer pricing-metoder afgørende for enhver international virksomhed.

De fem anerkendte transfer pricing-metoder

OECD (Organisationen for Økonomisk Samarbejde og Udvikling) har i sine retningslinjer defineret fem primære metoder til at fastsætte en armslængdepris. Disse metoder er opdelt i to kategorier: traditionelle transaktionsmetoder og transaktionsbaserede profitmetoder. Valget af metode afhænger af den specifikke transaktion, tilgængeligheden af sammenlignelige data og virksomhedens funktionelle profil. Nedenfor gennemgår vi hver af de fem metoder i detaljer.

1. Comparable Uncontrolled Price (CUP) Metode

CUP-metoden, eller metoden for sammenlignelige ukontrollerede priser, anses ofte for at være den mest direkte og pålidelige metode til at anvende armslængdeprincippet. Metoden sammenligner prisen, der opkræves i en transaktion mellem koncernforbundne parter, med prisen i en sammenlignelig transaktion mellem uafhængige parter. Denne sammenligning kan være:

- Intern CUP: Hvor en af parterne i den kontrollerede transaktion også har en identisk eller meget lignende transaktion med en uafhængig tredjepart.

- Ekstern CUP: Hvor prisen sammenlignes med en transaktion mellem to helt uafhængige parter.

For at CUP-metoden kan anvendes, skal produkterne eller ydelserne samt de kontraktmæssige vilkår være yderst sammenlignelige. I praksis anvendes metoden oftest for råvarer med kendte markedspriser (f.eks. olie, korn) eller for finansielle transaktioner som lån, hvor markedsrenter er let tilgængelige.

2. Cost Plus Metode (CPLM)

Cost Plus Metoden anvendes typisk i transaktioner, hvor en virksomhed producerer varer eller leverer ydelser til et forbundet selskab. Transferprisen bestemmes ved at tage producentens samlede direkte og indirekte produktionsomkostninger og tillægge en passende avance (cost plus markup). Denne avance skal afspejle den profit, en uafhængig producent ville forvente at opnå for at udføre lignende funktioner og bære lignende risici.

Eksempel: Dansk Produktion A/S fremstiller maskindele. Virksomheden køber råmaterialer for 500.000 kr. fra en uafhængig leverandør. De direkte og indirekte produktionsomkostninger udgør 250.000 kr. En analyse viser, at uafhængige producenter i branchen typisk opererer med en avance på 20% af omkostningerne. Transferprisen til det forbundne salgsselskab i Tyskland bliver derfor: (500.000 + 250.000) * 1,20 = 900.000 kr.

3. Resale Price Metode (RPM)

Resale Price Metoden er velegnet til distributører eller forhandlere, der køber et produkt fra et koncernforbundet selskab og videresælger det til en uafhængig tredjepart uden at tilføje væsentlig værdi. Metoden starter med videresalgsprisen til den uafhængige kunde og trækker derefter en passende bruttomargin fra. Den resterende værdi er armslængdeprisen for det oprindelige køb fra det forbundne selskab. Bruttomarginen skal dække forhandlerens salgs- og administrationsomkostninger samt give en rimelig fortjeneste for de udførte funktioner (f.eks. marketing og distribution).

Eksempel: Dansk Salg A/S køber produkter fra sit tyske moderselskab, Mutter GmbH, og sælger dem videre til uafhængige danske kunder for 1.000.000 kr. En analyse af sammenlignelige uafhængige distributører viser, at en passende bruttomargin for lignende funktioner er 25%. Armslængde-købsprisen fra Mutter GmbH er derfor: 1.000.000 kr. - (25% af 1.000.000 kr.) = 750.000 kr.

4. Transactional Net Margin Metode (TNMM)

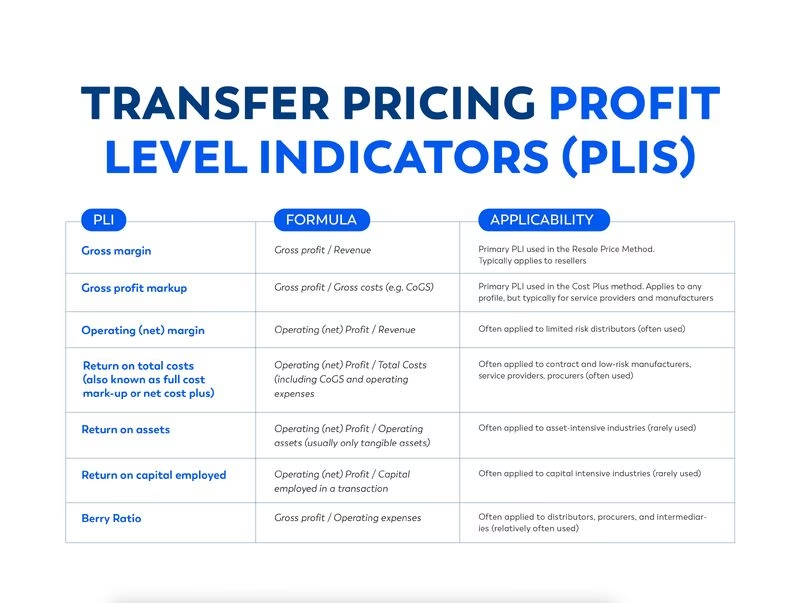

TNMM er en af de mest anvendte metoder i praksis, især når det er svært at finde tilstrækkeligt sammenlignelige transaktioner til CUP- eller RPM-metoderne. TNMM sammenligner den nettoavance (typisk driftsresultat eller EBIT), som en virksomhed opnår fra en kontrolleret transaktion, med den nettoavance, som uafhængige virksomheder opnår i sammenlignelige transaktioner. Nettoavancen måles i forhold til en passende base, f.eks. omsætning, omkostninger eller aktiver. Dette kaldes en Profit Level Indicator (PLI).

Eksempel: Dansk Service A/S leverer administrative ydelser til sit svenske søsterselskab. Det er blevet fastslået, at TNMM er den mest passende metode, og at driftsresultatet skal måles i forhold til de samlede omkostninger. En benchmark-analyse viser, at uafhængige serviceudbydere opnår en avance (driftsresultat/samlede omkostninger) på mellem 5% og 8%. Hvis Dansk Service A/S har samlede omkostninger på 2.000.000 kr. for at levere ydelserne, skal prisen fastsættes, så driftsresultatet lander inden for intervallet 100.000 kr. til 160.000 kr.

5. Profit Split Metode (PSM)

Profit Split Metoden anvendes i komplekse situationer, hvor begge parter i en transaktion bidrager med unikke og værdifulde immaterielle aktiver (f.eks. patenter, teknologi, varemærker), eller hvor operationerne er så integrerede, at de ikke meningsfuldt kan adskilles. I stedet for at prissætte selve transaktionen, fordeles den samlede profit (eller tab) fra transaktionen mellem de involverede parter på en måde, der afspejler deres relative bidrag og de funktioner, de udfører. At finde en objektiv og velbegrundet fordelingsnøgle er den største udfordring ved denne metode, og den betragtes ofte som en sidste udvej.

Sammenligning af metoderne

Valget af den mest hensigtsmæssige metode er afgørende. Nedenstående tabel giver et hurtigt overblik over de fem metoder.

| Metode | Fokuspunkt | Bedst egnet til | Fordel | Ulempe |

|---|---|---|---|---|

| CUP | Pris pr. transaktion | Råvarer, lån, standardprodukter | Mest direkte og pålidelig | Kræver meget høj grad af sammenlignelighed |

| Cost Plus | Bruttoavance på omkostninger | Producenter, serviceudbydere | Nyttig når der ikke findes sammenlignelige salgspriser | Omkostningsbasen kan være svær at definere præcist |

| Resale Price | Bruttomargin på salgspris | Distributører, forhandlere | God til salgsselskaber uden væsentlig værditilførsel | Kræver funktionel sammenlignelighed med andre distributører |

| TNMM | Nettoavance (driftsmargin) | De fleste transaktionstyper, hvor de andre metoder ikke kan anvendes | Fleksibel og mindre følsom over for produktdifferencer | Mindre direkte end de traditionelle metoder |

| Profit Split | Fordeling af samlet profit | Højt integrerede operationer, unikke immaterielle aktiver | Kan håndtere komplekse værdikæder | Fordelingsnøglen er subjektiv og svær at dokumentere |

Risikoen ved at vælge forkert

At undlade at vælge og dokumentere den mest passende transfer pricing-metode kan have alvorlige konsekvenser. Skattemyndighederne, såsom Skattestyrelsen i Danmark, vil ved en kontrol først vurdere den metode, virksomheden selv har valgt. Hvis myndighederne finder, at metoden ikke fører til et armslængderesultat, kan de forkaste den og pålægge en skattejustering baseret på en anden metode.

En sådan justering påvirker ikke kun den skattepligtige indkomst. Den kan også medføre sekundære justeringer. For eksempel kan en forhøjelse af indkomsten i et dansk selskab blive anset som et maskeret udbytte til det udenlandske moderselskab, hvilket kan udløse udbytteskat. Dette understreger vigtigheden af at have en robust dokumentation, der klart begrunder, hvorfor den valgte metode er den mest hensigtsmæssige for den pågældende transaktion.

Ofte Stillede Spørgsmål (FAQ)

Hvad er armslængdeprincippet helt præcist?

Armslængdeprincippet er det internationale skatteprincip, der siger, at priser og vilkår for transaktioner mellem forbundne parter (f.eks. to selskaber i samme koncern) skal være de samme, som de ville have været, hvis parterne havde været uafhængige af hinanden.

Er der en hierarkisk rækkefølge for metoderne?

Ja, traditionelt set foretrækkes de traditionelle transaktionsmetoder (CUP, Resale Price, Cost Plus) frem for profitmetoderne (TNMM, Profit Split), fordi de er mere direkte. Man skal vælge den metode, der er mest pålidelig og passende for den specifikke transaktion, men man skal ofte kunne argumentere for, hvorfor en mere direkte metode som CUP ikke kunne anvendes, hvis man vælger f.eks. TNMM.

Hvad indebærer transfer pricing-dokumentation?

For større koncerner kræver lovgivningen en masterfil (der beskriver koncernen globalt), en lokalfil (der beskriver det lokale selskabs transaktioner) og eventuelt en land-for-land-rapport. Dokumentationen skal indeholde en funktions- og risikoanalyse, en beskrivelse af de kontrollerede transaktioner og en grundig argumentation for valget af transfer pricing-metode samt en benchmark-analyse, der understøtter den anvendte pris/avance.

Kan jeg bruge forskellige metoder til forskellige transaktioner?

Ja, absolut. Det er helt normalt og forventet, at en virksomhed anvender forskellige metoder for forskellige typer af transaktioner. For eksempel kan man bruge Cost Plus metoden for produktionsydelser til et søsterselskab og Resale Price metoden for distribution af færdigvarer købt fra et andet søsterselskab.

Hvis du vil læse andre artikler, der ligner Vælg den korrekte transfer pricing metode, kan du besøge kategorien Sundhed.