16/11/2013

At forstå en virksomheds finansielle sundhed er afgørende, ikke kun for investorer og kreditorer, men også for virksomhedsejere og ledere. To af de mest fundamentale og afslørende målinger for en virksomheds rentabilitet er bruttoavance og driftsmargin. Selvom de begge måler profit, fortæller de to vidt forskellige historier om, hvor effektivt en virksomhed omdanner omsætning til overskud. At kende forskellen og vide, hvad hver enkelt metrik afslører, er nøglen til at træffe informerede beslutninger og vurdere en virksomheds langsigtede potentiale.

Disse to nøgletal giver indsigt i forskellige aspekter af driften. Bruttoavancen fokuserer snævert på produktionseffektiviteten, mens driftsmarginen giver et bredere billede af den overordnede operationelle effektivitet. I denne artikel vil vi dykke ned i begge koncepter, forklare hvordan de beregnes, og illustrere, hvorfor forståelsen af begge er vital for enhver, der ønsker at analysere en virksomheds økonomiske præstation.

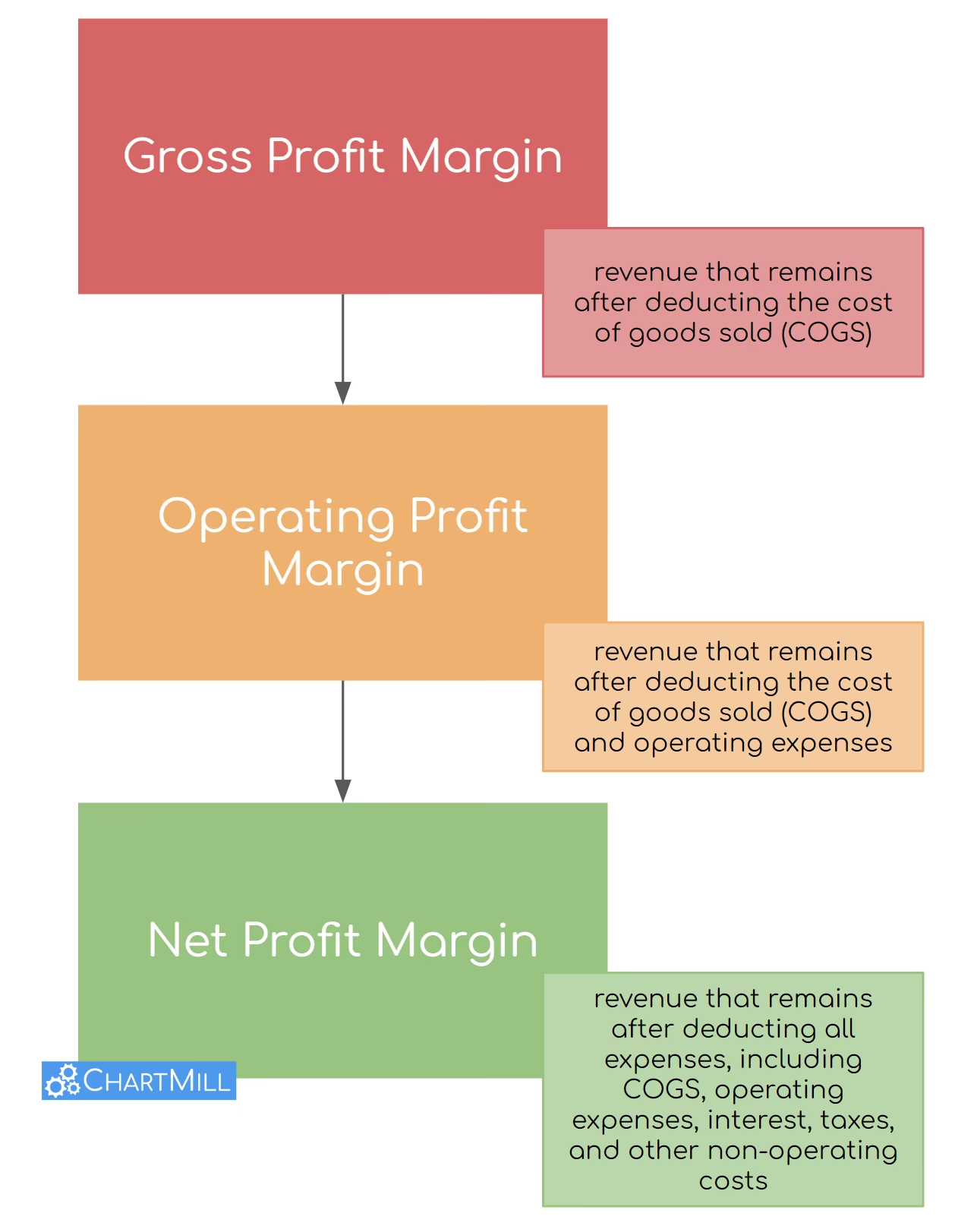

Hvad er Bruttoavance (Gross Profit Margin)?

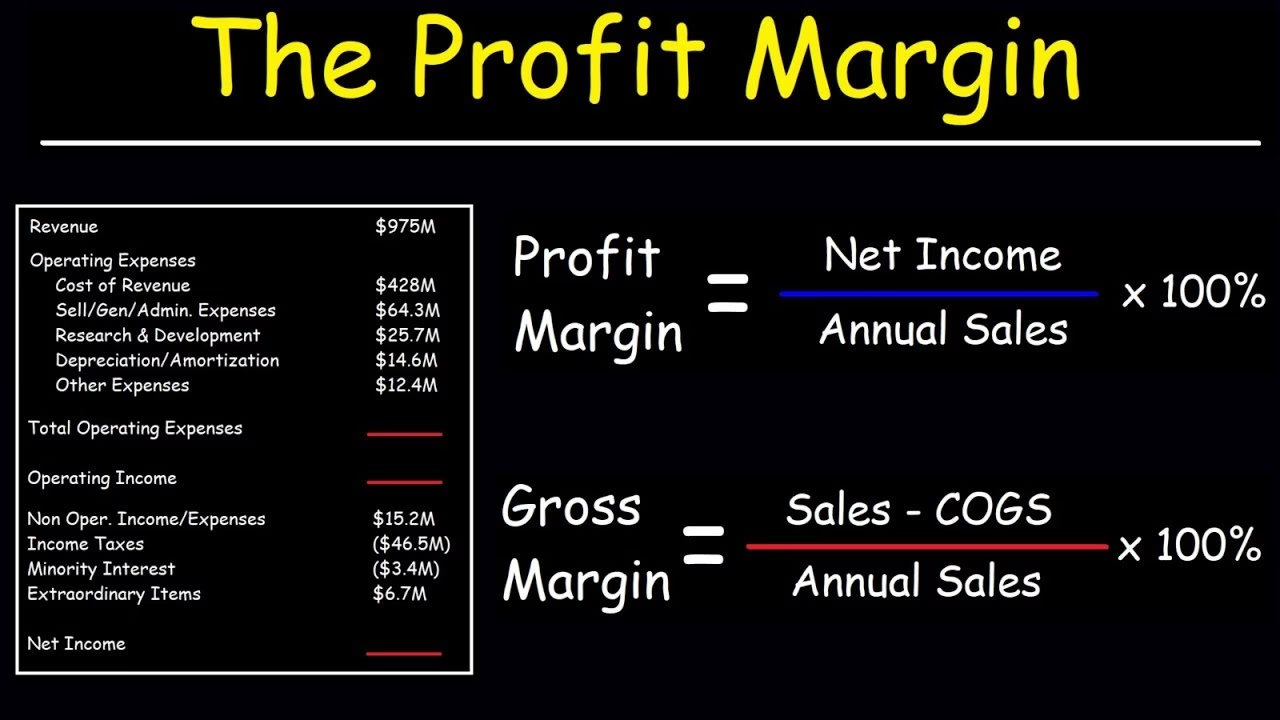

Bruttoavance, ofte kaldet bruttofortjenstmargen, er et nøgletal, der viser, hvor stor en procentdel af den samlede omsætning en virksomhed har tilbage efter at have fratrukket de direkte omkostninger forbundet med produktion og distribution af dens varer eller tjenester. Disse direkte omkostninger kaldes også 'vareforbrug' eller 'Cost of Goods Sold' (COGS).

I bund og grund fortæller bruttoavancen, hvor effektivt en virksomhed bruger sine materialer og arbejdskraft til at producere et produkt. En høj bruttoavance indikerer, at virksomheden er god til at holde produktionsomkostningerne nede i forhold til salgsprisen, hvilket efterlader mere overskud til at dække andre, indirekte omkostninger og til sidst generere et nettooverskud. Det er et direkte mål for en virksomheds profitabilitet på produktniveau.

Beregningen er simpel:

Bruttoavance (%) = (Omsætning - Vareforbrug) / Omsætning * 100

Lad os tage et simpelt eksempel: En møbelproducent har en årlig omsætning på 5.000.000 DKK. Omkostningerne til træ, stof, skruer og den direkte arbejdskraft, der er involveret i at samle møblerne, beløber sig til 3.000.000 DKK. Bruttoavancen beregnes således:

(5.000.000 DKK - 3.000.000 DKK) / 5.000.000 DKK = 0,40 eller 40%

Dette betyder, at for hver krone virksomheden tjener i omsætning, har den 40 øre tilbage efter at have dækket de direkte produktionsomkostninger. Disse 40 øre skal derefter dække alle andre udgifter som løn til administration, marketing, husleje og skat.

Hvis en virksomheds bruttoavance falder over tid, kan det være et advarselssignal. Det kan betyde, at omkostningerne til råmaterialer stiger, at produktionen er blevet mindre effektiv, eller at virksomheden har været nødt til at sænke sine priser på grund af øget konkurrence.

Hvad er Driftsmargin (Operating Margin)?

Driftsmarginen, også kendt som driftsresultatmargin, tager analysen et skridt videre. Den viser, hvor stor en procentdel af omsætningen der er tilbage, efter at både de direkte produktionsomkostninger (vareforbrug) og alle andre driftsomkostninger er blevet fratrukket. Driftsomkostninger er de udgifter, der er nødvendige for at holde virksomheden kørende, men som ikke er direkte knyttet til produktionen af en specifik vare. Dette inkluderer udgifter som:

- Lønninger til administrativt personale, salg og marketing

- Husleje for kontorer og lokaler

- Marketing- og reklameomkostninger

- Forsikring

- Afskrivninger på udstyr og bygninger

- Forsknings- og udviklingsomkostninger

Driftsmarginen giver derfor et billede af, hvor rentabel virksomhedens kerneforretning er, før der tages højde for renteudgifter og skat. Derfor kaldes driftsresultatet ofte for EBIT (Earnings Before Interest and Tax).

Formlen for driftsmargin er:

Driftsmargin (%) = (Driftsresultat (EBIT)) / Omsætning * 100

For at fortsætte med vores møbelproducent: Udover de 3.000.000 DKK i vareforbrug har virksomheden også 1.200.000 DKK i årlige driftsomkostninger (løn, husleje, marketing osv.). Driftsresultatet (EBIT) er omsætningen minus både vareforbrug og driftsomkostninger:

Driftsresultat = 5.000.000 DKK - 3.000.000 DKK - 1.200.000 DKK = 800.000 DKK

Driftsmarginen bliver derfor:

800.000 DKK / 5.000.000 DKK = 0,16 eller 16%

Dette tal viser, at efter at have dækket alle omkostninger relateret til produktion og den daglige drift, har virksomheden 16 øre tilbage for hver krone i omsætning. Disse 16 øre skal dække renter på lån og selskabsskat, og hvad der er tilbage, er nettooverskuddet. En stabil eller stigende driftsmargin over tid er et stærkt tegn på god ledelse og operationel effektivitet.

Sammenligning: Bruttoavance vs. Driftsmargin

Den mest afgørende forskel ligger i de omkostninger, der inkluderes. Bruttoavancen ser kun på produktionsomkostninger, mens driftsmarginen ser på alle omkostninger ved at drive forretningen, undtagen finansiering og skat. Derfor vil bruttoavancen altid være højere end driftsmarginen.

Her er en direkte sammenligning i tabelform:

| Metrik | Hvad det måler | Inkluderede omkostninger | Formål |

|---|---|---|---|

| Bruttoavance | Profitabiliteten af selve produktet eller ydelsen. | Kun direkte produktionsomkostninger (vareforbrug/COGS). | At vurdere prissætning og produktionseffektivitet. |

| Driftsmargin | Profitabiliteten af virksomhedens samlede kerneoperationer. | Både direkte produktionsomkostninger og indirekte driftsomkostninger (løn, leje, marketing etc.). | At vurdere den overordnede ledelsesmæssige og operationelle effektivitet. |

En virksomhed kan have en meget sund bruttoavance, men en forfærdelig driftsmargin. Dette sker, hvis de indirekte driftsomkostninger er ude af kontrol. For eksempel kan en restaurant sælge mad med en høj avance (lavt vareforbrug), men hvis huslejen er skyhøj, og der bruges uforholdsmæssigt mange penge på marketing og administration, kan den samlede drift stadig give underskud.

Hvordan kan en Virksomhed Forbedre sin Driftsmargin?

Da driftsmarginen afspejler den overordnede operationelle sundhed, er en forbedring af denne en topprioritet for de fleste ledelser. Der er grundlæggende to veje at gå, som ofte kombineres for bedste resultat: at øge omsætningen og at reducere omkostningerne.

1. Forøg Omsætningen

At øge indtægterne uden at øge omkostningerne proportionalt vil direkte forbedre driftsmarginen.

- Hæv priserne: Den mest direkte metode, men den kræver en stærk markedsposition og en forståelse for kundernes prisfølsomhed.

- Sælg mere: At tiltrække flere kunder gennem forbedret marketing, bedre kundeservice eller ved at gå ind på nye markeder kan øge omsætningen.

- Optimer salgsmix: Fokuser salgsindsatsen på de produkter eller ydelser, der har den højeste bruttoavance.

2. Reducer Driftsomkostningerne

Effektiv omkostningsstyring er afgørende for en sund driftsmargin.

- Forhandl med leverandører: Opnå bedre priser på råvarer eller tjenester.

- Automatiser processer: Implementering af teknologi kan reducere behovet for manuel arbejdskraft og minimere fejl, hvilket sparer lønomkostninger.

- Optimer lagerstyring: Reducer omkostninger til opbevaring og minimer spild ved at have et mere effektivt lager.

- Gennemgå faste omkostninger: Er det muligt at finde billigere lokaler? Kan forsikringer eller abonnementer genforhandles?

- Øg medarbejderproduktiviteten: Investering i træning og bedre værktøjer kan gøre medarbejderne mere effektive.

Ofte Stillede Spørgsmål (FAQ)

Er en højere margin altid bedre?

Ja, generelt set er en højere margin bedre, da det betyder, at virksomheden beholder en større del af hver omsat krone som overskud. Det indikerer større effektivitet og finansiel stabilitet. Det er dog vigtigt at sammenligne marginer inden for samme branche, da forskellige industrier har vidt forskellige omkostningsstrukturer. En driftsmargin på 5% kan være fremragende for et supermarked, men katastrofal for et softwarefirma.

Hvorfor er bruttoavancen altid højere end driftsmarginen?

Fordi driftsmarginen inkluderer flere omkostninger i sin beregning. Bruttoavancen fratrækker kun de direkte produktionsomkostninger fra omsætningen. Driftsmarginen fratrækker både de direkte produktionsomkostninger og alle de indirekte driftsomkostninger. Med flere omkostninger fratrukket vil det resulterende overskud (og dermed marginen) uundgåeligt være lavere.

Kan en virksomhed have en positiv bruttoavance men en negativ driftsmargin?

Ja, absolut. Dette er en klassisk situation for mange virksomheder, især startups. Det betyder, at virksomheden tjener penge på hvert enkelt produkt, den sælger (prisen er højere end produktionsomkostningerne), men at de samlede driftsomkostninger (som løn, husleje, udvikling) er så høje, at de overstiger denne bruttofortjeneste. Virksomheden er altså ikke rentabel på et overordnet niveau endnu.

Hvilket af disse nøgletal skal jeg fokusere på som virksomhedsejer?

Du skal fokusere på begge. Start med bruttoavancen for at sikre, at din kerneforretning – dit produkt eller din ydelse – er profitabel i sig selv. Er din prissætning korrekt? Er dine produktionsomkostninger for høje? Når du har styr på bruttoavancen, skal du overvåge din driftsmargin nøje. Den fortæller dig, om du formår at styre dine faste og variable omkostninger effektivt, så der også er et overskud, når alt er betalt.

Hvis du vil læse andre artikler, der ligner Bruttoavance vs. Driftsmargin: Forstå Forskellen, kan du besøge kategorien Sundhed.