09/09/2003

I erhvervslivets finansielle verden er ikke alle udgifter skabt ens. De fleste antager, at penge strømmer ud af virksomheden, når de hører ordet 'udgift', men der findes en betydelig kategori af omkostninger, hvor ingen reelle penge skifter hænder i den pågældende periode. Disse er kendt som ikke-kontante udgifter. En fuldstændig forståelse af disse regnskabsmæssige poster er afgørende for enhver, der ønsker at analysere en virksomheds finansielle resultater og sundhed. At ignorere disse 'tavse' tal kan føre til forkerte konklusioner og en misvisende vurdering af en virksomheds rentabilitet og likviditet.

Hvad er Ikke-Kontante Udgifter Helt Præcist?

Enkelt sagt er ikke-kontante udgifter omkostninger, der registreres i en virksomheds resultatopgørelse, men som ikke kræver et umiddelbart eller direkte forbrug af kontanter. De repræsenterer en regnskabsmæssig metode til at fordele omkostningen for et aktiv over dets brugstid eller til at anerkende forpligtelser uden en tilsvarende kontant betaling i den aktuelle regnskabsperiode. Tænk på dem som regnskabsposter, der foretages i overensstemmelse med periodiseringsprincippet, som sigter mod at matche udgifter med den omsætning, de hjælper med at generere.

Det mest almindelige og anerkendte eksempel på en ikke-kontant udgift er afskrivninger. Når en virksomhed køber et stort aktiv som en bygning, en maskine eller en bil, indebærer det en stor kontant investering. Aktivet bliver dog ikke fuldt ud 'brugt op' i det år, det er købt. I stedet for at udgiftsføre hele beløbet med det samme, fordeles omkostningen systematisk over aktivets forventede levetid. Denne årlige allokering af omkostningen er afskrivningsudgiften, en klassisk ikke-kontant post.

Et Praktisk Eksempel på Afskrivning

Lad os illustrere det med et eksempel:

- Den 1. januar 2023 køber en virksomhed en ny produktionsmaskine for 500.000 kr. i kontanter.

- Virksomheden vurderer, at maskinen har en brugbar levetid på 10 år og ingen restværdi.

- Med lineær afskrivning vil den årlige afskrivningsudgift være 50.000 kr. (500.000 kr. / 10 år).

I regnskabet for 2023 vil virksomheden have en afskrivningsudgift på 50.000 kr. i resultatopgørelsen, hvilket reducerer overskuddet. I pengestrømsopgørelsen vil der dog være en investeringsaktivitet på -500.000 kr. i det øjeblik, maskinen blev købt. I de følgende ni år (2024-2032) vil resultatopgørelsen fortsat vise en afskrivningsudgift på 50.000 kr. hvert år, men der vil ikke være nogen tilsvarende kontantudgift i pengestrømsopgørelsen relateret til dette køb. Dette viser tydeligt, hvordan den ikke-kontante udgift påvirker overskuddet uden at påvirke de løbende kontanter.

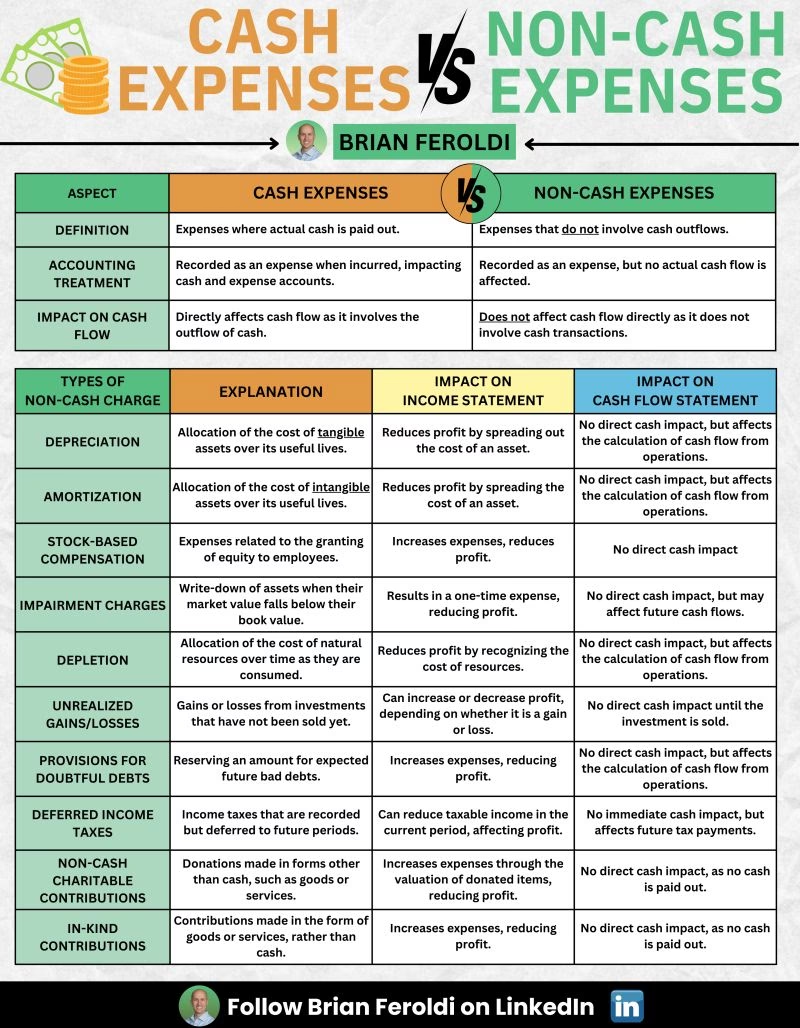

De Mest Almindelige Typer af Ikke-Kontante Udgifter

Der er mange former for ikke-kontante udgifter, man skal være opmærksom på i et regnskab. Her er de mest udbredte:

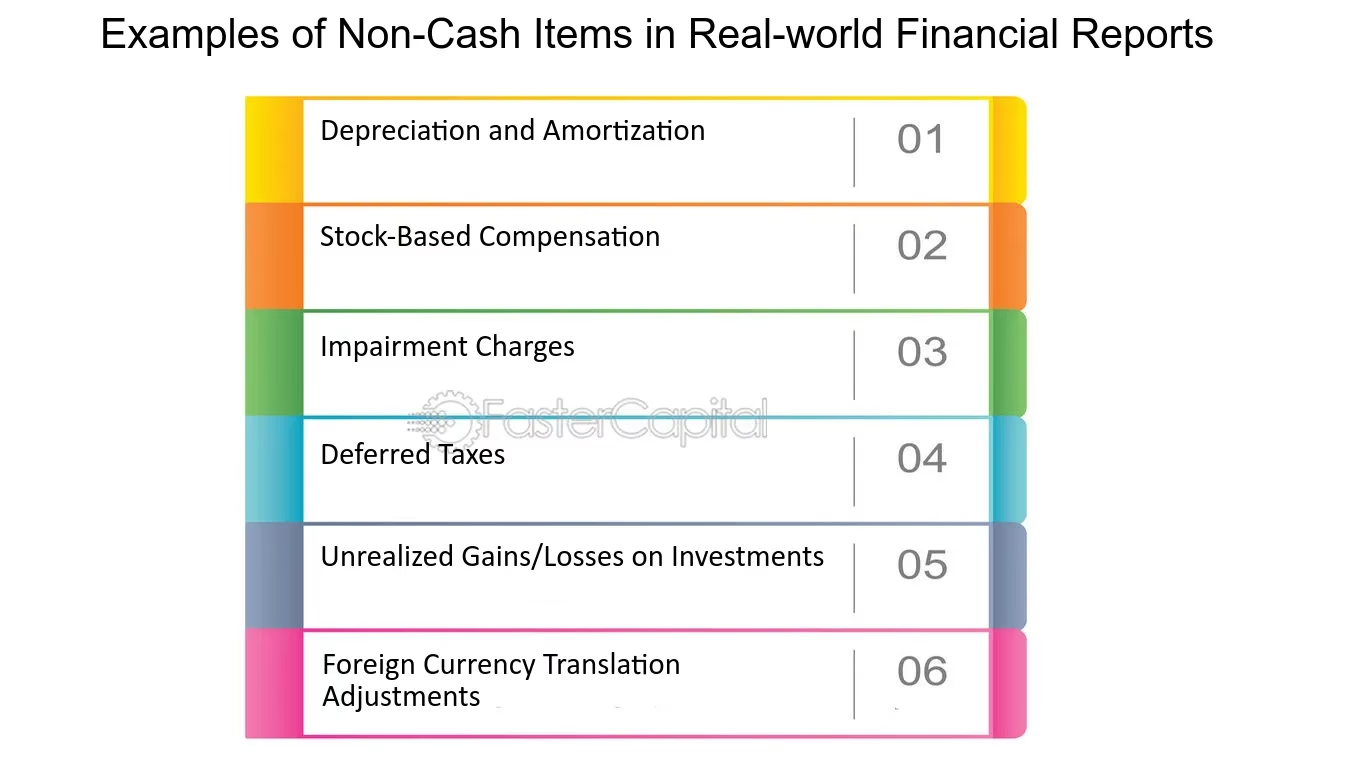

- Afskrivninger (Depreciation): Som nævnt, fordelingen af omkostningen for materielle anlægsaktiver (som bygninger, maskiner og køretøjer) over deres levetid.

- Amortisering (Amortization): Meget lig afskrivninger, men gælder for immaterielle aktiver som patenter, ophavsrettigheder, varemærker og goodwill. Omkostningen fordeles over aktivets juridiske eller økonomiske levetid.

- Aktiebaseret Aflønning (Stock-based Compensation): Når medarbejdere modtager aktier eller aktieoptioner som en del af deres lønpakke. Dette er en reel udgift for virksomheden, da den udvander ejerskabet for eksisterende aktionærer, men det indebærer ikke et direkte kontantforbrug.

- Nedskrivninger af Aktiver (Asset Impairment/Write-downs): Hvis værdien af et aktiv pludselig falder til under dets bogførte værdi (f.eks. på grund af teknologisk forældelse eller markedsændringer), skal virksomheden foretage en nedskrivning. Dette registreres som en engangsudgift, der reflekterer værditabet, men ingen kontanter forlader virksomheden.

- Hensættelse til Tab på Debitorer (Bad Debt Expense): Når en virksomhed vurderer, at en del af dens tilgodehavender (penge, som kunder skylder) sandsynligvis ikke vil blive betalt, opretter den en hensættelse til tab. Dette reducerer indtægterne, men er en estimeret, ikke-kontant udgift.

- Udskudt Skat (Deferred Income Taxes): Opstår på grund af forskelle mellem regnskabsmæssige regler og skatteregler. Det kan resultere i en skatteudgift i resultatopgørelsen, som ikke svarer til den skat, der faktisk betales i perioden.

Hvordan Ikke-Kontante Udgifter Påvirker De Finansielle Rapporter

Ikke-kontante udgifter har en markant, men forskelligartet, indvirkning på de tre centrale finansielle rapporter: resultatopgørelsen, pengestrømsopgørelsen og balancen.

Resultatopgørelsen

På resultatopgørelsen reducerer ikke-kontante udgifter direkte det rapporterede nettoresultat (overskuddet). Dette er vigtigt, fordi det betyder, at en virksomheds regnskabsmæssige overskud kan se meget anderledes ud end dens likviditet. En virksomhed med store investeringer i anlægsaktiver vil have høje afskrivningsudgifter, hvilket presser nettoresultatet ned, selvom virksomheden måske genererer et stærkt cash flow.

Pengestrømsopgørelsen

Dette er rapporten, hvor betydningen af ikke-kontante udgifter virkelig kommer til syne. Pengestrømsopgørelsen, især når den udarbejdes efter den indirekte metode, starter med nettoresultatet fra resultatopgørelsen. For at nå frem til det faktiske cash flow fra driftsaktiviteter, skal man justere for alle poster, der har påvirket nettoresultatet uden at påvirke kontanterne. Derfor bliver alle ikke-kontante udgifter (som afskrivninger og amortisering) *lagt tilbage* til nettoresultatet. Denne justering er afgørende for at få et retvisende billede af, hvor mange kontanter virksomhedens kerneforretning reelt har genereret.

Balancen

Selvom de har en direkte effekt på resultatopgørelsen, påvirker ikke-kontante udgifter også balancen. For eksempel reducerer akkumulerede afskrivninger den bogførte værdi af anlægsaktiver. Over tid viser dette, hvordan værdien af virksomhedens aktiver falder i takt med, at de bruges eller bliver forældede. Ligeledes vil en nedskrivning direkte reducere værdien af et aktiv på balancen.

Den Strategiske Betydning af Ikke-Kontante Udgifter

Forståelsen af disse udgifter er ikke kun for revisorer; det har stor strategisk betydning for ledere, investorer og analytikere.

- Skatteplanlægning: Afskrivninger og amortisering er skattefradragsberettigede udgifter. De reducerer en virksomheds skattepligtige indkomst og dermed dens skatteregning, selvom de ikke er en kontant udgift. Dette er en vigtig del af effektiv skatteplanlægning.

- Værdiansættelse af Virksomheder: Ved værdiansættelse ser analytikere ofte på nøgletal som EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization). EBITDA fjerner effekten af ikke-kontante udgifter og giver et klarere billede af virksomhedens operationelle indtjeningsevne. Det er et centralt element i mange værdiansættelsesmodeller.

- Investeringsbeslutninger: At vide, hvordan køb af nye aktiver vil påvirke fremtidige afskrivninger, er essentielt for kapitalbudgettering. Det hjælper med at beregne de langsigtede omkostninger og fordele ved nye investeringer.

- Vurdering af Finansiel Sundhed: En sund virksomhed har ofte et positivt cash flow fra driften, selv hvis nettoresultatet er lavt eller negativt på grund af store ikke-kontante udgifter. Dette indikerer, at virksomheden genererer nok likviditet til at dække sine daglige udgifter og potentielt finansiere fremtidig vækst uden at være afhængig af ekstern finansiering.

Tabel: Sammenligning af Udgiftstyper

| Egenskab | Kontant Udgift | Ikke-Kontant Udgift |

|---|---|---|

| Pengestrømspåvirkning | Direkte negativ påvirkning (kontanter forlader virksomheden) | Ingen direkte påvirkning på periodens pengestrøm |

| Påvirkning af Nettoresultat | Reducerer nettoresultatet | Reducerer nettoresultatet |

| Eksempler | Løn, husleje, varekøb, renter | Afskrivninger, amortisering, nedskrivninger, aktiebaseret aflønning |

| Behandling i Pengestrømsopgørelsen | Er allerede reflekteret i kontantbeholdningen | Lægges tilbage til nettoresultatet for at beregne cash flow fra drift |

Ofte Stillede Spørgsmål

Er afskrivninger en dårlig ting for en virksomhed?

Ikke nødvendigvis. Afskrivninger er en normal og nødvendig regnskabsmæssig praksis, der afspejler et aktivs værdiforringelse over tid. Selvom det reducerer det rapporterede overskud, påvirker det ikke virksomhedens kontantbeholdning negativt og giver desuden skattemæssige fordele. Høje afskrivninger indikerer ofte, at en virksomhed investerer kraftigt i sin fremtid, hvilket kan være et positivt tegn.

Hvorfor lægger man ikke-kontante udgifter tilbage i pengestrømsopgørelsen?

Man lægger dem tilbage, fordi udgangspunktet for beregning af pengestrømme fra drift (ved den indirekte metode) er nettoresultatet. Nettoresultatet er allerede blevet reduceret af disse ikke-kontante udgifter i resultatopgørelsen. For at finde frem til den mængde kontanter, som driften reelt har skabt, må man annullere effekten af de udgifter, der aldrig var kontante. Det er en korrektion for at gå fra et periodiseringsbaseret resultat til et kontantbaseret resultat.

Kan en virksomhed med et stort overskud gå konkurs?

Ja, absolut. Dette er en klassisk situation, hvor en virksomhed er 'rig på papiret', men 'fattig på kontanter'. Hvis en virksomheds overskud er bundet i tilgodehavender fra kunder, der betaler sent (eller slet ikke), eller hvis den har store ikke-kontante indtægter, kan den mangle likviditet til at betale sine regninger, såsom lønninger og leverandørgæld. Dette understreger, hvorfor en analyse af pengestrømsopgørelsen er mindst lige så vigtig som en analyse af resultatopgørelsen.

Afslutningsvis er ikke-kontante udgifter, selvom de ofte overses, en fundamental del af at forstå en virksomheds sande finansielle tilstand. De fungerer som en bro mellem rentabilitet og likviditet og afslører indsigter, som en simpel betragtning af nettoresultatet ikke kan give. Uanset om man er investor, der evaluerer en aktie, en leder, der planlægger fremtidige investeringer, eller en virksomhedsejer, der vurderer sin egen virksomheds robusthed, er en omhyggelig gennemgang af disse tal afgørende for at få et helhedsperspektiv på virksomhedens finansielle motor.

Hvis du vil læse andre artikler, der ligner Forstå Ikke-Kontante Udgifter: En Komplet Guide, kan du besøge kategorien Sundhed.