07/07/1999

Når virksomheder indgår samarbejder for at forfølge fælles mål, opstår der ofte komplekse regnskabsmæssige spørgsmål. En af de mest centrale standarder, der regulerer disse partnerskaber, er IFRS 11, som omhandler 'Joint Arrangements'. At forstå forskellen mellem de to hovedtyper af disse arrangementer – en joint operation og et joint venture – er afgørende for korrekt finansiel rapportering. Klassificeringen påvirker direkte, hvordan en virksomheds andel af aktiver, forpligtelser, indtægter og udgifter bliver anerkendt i regnskabet. Denne artikel vil dykke ned i de afgørende forskelle, de regnskabsmæssige behandlinger og de faktorer, der bestemmer klassificeringen, for at give dig en klar og fyldestgørende forståelse af emnet.

Grundlæggende om Joint Arrangements under IFRS 11

Før vi kan skelne mellem en joint operation og et joint venture, er det vigtigt at definere, hvad et 'joint arrangement' er. Et joint arrangement er en aftale, hvor to eller flere parter har fælles kontrol. Fælles kontrol (joint control) er den kontraktligt aftalte deling af kontrol over et arrangement, som kun eksisterer, når beslutninger om de relevante aktiviteter kræver enstemmigt samtykke fra de parter, der deler kontrollen.

IFRS 11 opdeler disse arrangementer i to kategorier baseret på parternes rettigheder og forpligtelser:

- Joint Operations: Her har parterne, kendt som 'joint operators', direkte rettigheder til arrangementets aktiver og forpligtelser for dets gæld.

- Joint Ventures: Her har parterne, kendt som 'joint venturers', kun rettigheder til arrangementets nettoaktiver.

Denne skelnen er ikke blot en teoretisk øvelse; den har vidtrækkende konsekvenser for, hvordan arrangementet skal indregnes i den enkelte deltagers regnskab.

Dybdegående analyse af Joint Operations

En joint operation er kendetegnet ved, at de involverede parter har en direkte andel i de ressourcer og forpligtelser, der er forbundet med arrangementet. Det betyder, at hver part (joint operator) indregner sin egen andel af aktiverne, forpligtelserne, indtægterne og udgifterne direkte i sit eget regnskab. Regnskabsføringen sker ikke gennem en generel metode, men ved at indregne hver enkelt regnskabspost i overensstemmelse med de relevante IFRS-standarder.

For eksempel, hvis to virksomheder i en joint operation i fællesskab ejer en bygning, vil hver virksomhed indregne sin andel af bygningen som et materielt anlægsaktiv i sin egen balance. Ligeledes vil hver virksomhed indregne sin andel af eventuel gæld relateret til bygningen og sin andel af lejeindtægter og driftsomkostninger.

Strukturen af en joint operation behøver ikke at være en separat juridisk enhed. Et simpelt eksempel er investeringsejendom, der ejes direkte som 'tenants in common' (sameje), hvor der eksisterer fælles kontrol. Her er der ingen separat enhed, der adskiller operatørerne fra aktiver og forpligtelser. Hver part har en direkte og specificeret andel.

Regnskabsmæssig behandling af en Joint Operation:

- Balance: Operatøren indregner sin andel af de fælles kontrollerede aktiver og eventuelle aktiver, den selv ejer. Den indregner også sin andel af de fælles forpligtelser samt eventuelle forpligtelser, den selv har pådraget sig.

- Resultatopgørelse: Operatøren indregner sin andel af indtægterne fra salget af varer eller tjenesteydelser fra arrangementet samt sin andel af de fælles afholdte udgifter.

Forståelse af Joint Ventures

I modsætning til en joint operation giver et joint venture parterne rettigheder til arrangementets nettoaktiver. Dette betyder, at parternes eksponering er begrænset til deres nettoinvestering i arrangementet. Et joint venture er typisk struktureret gennem en separat juridisk enhed (f.eks. et aktieselskab, et partnerskab eller en trust), som skaber en juridisk adskillelse mellem deltagerne (joint venturers) og selve arrangementets aktiver og forpligtelser.

Denne separate enhed ejer aktiverne, påtager sig gælden og genererer indtægter og udgifter. Deltagerne ejer en andel af denne enhed, ikke af de underliggende aktiver og forpligtelser. På grund af denne struktur er den regnskabsmæssige behandling fundamentalt anderledes.

Et joint venture skal regnskabsmæssigt behandles ved hjælp af egenkapitalmetoden (equity method), som specificeret i IAS 28. Under egenkapitalmetoden indregnes investeringen i joint venturet oprindeligt til kostpris. Efterfølgende justeres den regnskabsmæssige værdi af investeringen for at afspejle deltagerens andel af joint venturets resultat efter overtagelsestidspunktet. Modtaget udbytte fra joint venturet reducerer den regnskabsmæssige værdi af investeringen.

Nøgleelementer ved et Joint Venture:

- Struktur: Næsten altid struktureret gennem en separat juridisk enhed.

- Rettigheder: Parterne har rettigheder til nettoaktiverne (aktiver minus forpligtelser).

- Regnskabsmetode: Egenkapitalmetoden anvendes, hvor investeringen vises som en enkelt linje i balancen.

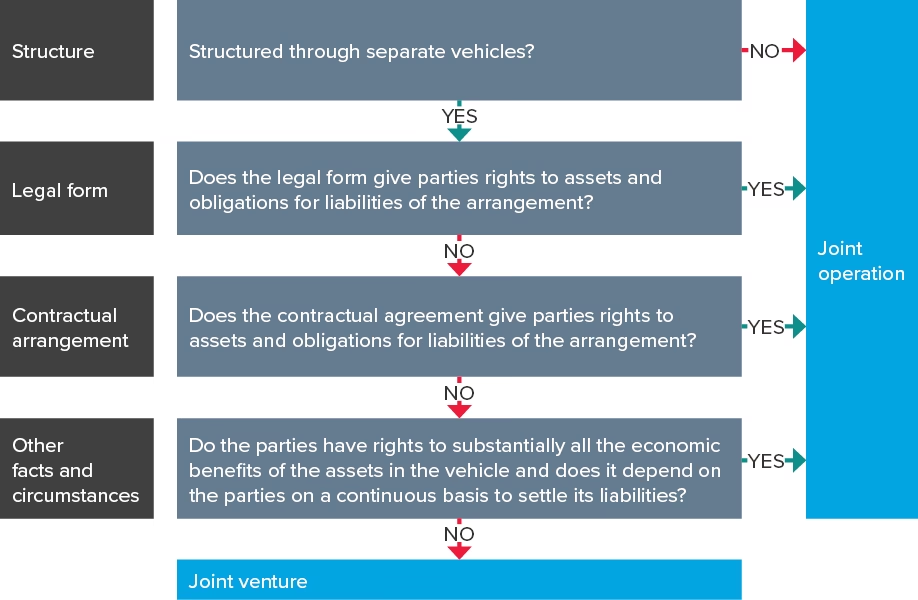

Klassificering: Mere end blot den juridiske form

En af de mest kritiske pointer i IFRS 11 er, at klassificeringen af et joint arrangement ikke udelukkende afhænger af dets juridiske form. Selvom oprettelsen af en separat enhed ofte peger i retning af et joint venture, er det de kontraktlige vilkår og parternes faktiske rettigheder og forpligtelser, der er afgørende.

Enheder skal foretage en grundig vurdering af aftalegrundlaget for at bestemme, om de har direkte rettigheder til aktiver og forpligtelser (joint operation) eller kun rettigheder til nettoaktiver (joint venture). Denne vurdering kan omfatte:

- Arrangementets formål og design: Er arrangementet designet til at levere output direkte til parterne, eller er det en selvstændig forretning, der genererer overskud?

- Kontraktlige aftaler: Hvad specificerer kontrakten om parternes rettigheder til aktiverne og ansvaret for gælden?

- Andre fakta og omstændigheder: Er der andre aftaler eller forhold, der giver parterne rettigheder og forpligtelser?

For eksempel kan et arrangement, der er struktureret gennem et selskab, stadig blive klassificeret som en joint operation, hvis de kontraktlige vilkår specificerer, at parterne har ret til stort set alt output fra arrangementet og er forpligtet til at finansiere dets drift og afvikle dets forpligtelser.

Sammenlignende Tabel: Joint Operation vs. Joint Venture

| Karakteristik | Joint Operation | Joint Venture |

|---|---|---|

| Parternes Rettigheder | Rettigheder til specifikke aktiver og forpligtelser for gæld. | Rettigheder til arrangementets nettoaktiver. |

| Regnskabsmetode | Indregning af egen andel af aktiver, forpligtelser, indtægter og udgifter. | Egenkapitalmetoden (Equity Method) i henhold til IAS 28. |

| Typisk Struktur | Kan være med eller uden en separat juridisk enhed. Ofte baseret på en kontraktuel aftale. | Typisk struktureret gennem en separat juridisk enhed (f.eks. et selskab). |

| Eksponering | Direkte eksponering for alle relevante poster i balancen (både aktiver og passiver). | Eksponering er begrænset til nettoinvesteringen i arrangementet. |

Ofte Stillede Spørgsmål (FAQ)

Hvordan afgør man endeligt, om et arrangement er en joint operation eller et joint venture?

Den endelige afgørelse træffes ved at analysere de kontraktlige rettigheder og forpligtelser. Man skal stille sig selv spørgsmålet: Har min virksomhed ret til specifikke aktiver og ansvar for specifikke forpligtelser? Hvis ja, er det sandsynligvis en joint operation. Eller har min virksomhed kun ret til en andel af det samlede resultat (nettoaktiverne) af en separat enhed? Hvis ja, er det sandsynligvis et joint venture. Det er afgørende at se ud over den juridiske form og fokusere på substansen i aftalen.

Hvad indebærer egenkapitalmetoden i praksis?

I praksis betyder egenkapitalmetoden, at investeringen i et joint venture vises som en enkelt post i investorens balance, f.eks. 'Investering i associerede virksomheder og joint ventures'. Værdien af denne post justeres årligt med investorens andel af joint venturets over- eller underskud. Hvis joint venturet f.eks. har et overskud på 10 mio. kr., og en investor ejer 40%, vil investoren øge værdien af sin investering med 4 mio. kr. og indregne dette som indtægt i sin resultatopgørelse. Modtaget udbytte behandles som en tilbagebetaling af investeringen og reducerer den bogførte værdi.

Kan et arrangement ændre klassifikation over tid?

Ja, det er muligt. Hvis de kontraktlige vilkår for et joint arrangement ændres, kan det medføre en reklassificering. For eksempel, hvis parterne i en joint operation beslutter at omstrukturere arrangementet ved at overføre aktiver og forpligtelser til en ny, separat enhed, hvor de nu kun har rettigheder til nettoaktiverne, ville arrangementet skulle reklassificeres fra en joint operation til et joint venture. En sådan ændring kræver en omhyggelig regnskabsmæssig behandling på tidspunktet for ændringen.

Konklusion

Valget mellem at klassificere et samarbejde som en joint operation eller et joint venture er en afgørende regnskabsmæssig beslutning med stor indflydelse på en virksomheds finansielle rapporter. Kernen i IFRS 11 er, at substans trumfer form; det er de reelle rettigheder og forpligtelser, der dikterer klassificeringen, ikke blot den juridiske struktur. En joint operation indebærer direkte deltagelse i aktiver og forpligtelser, hvilket afspejles post for post i regnskabet. Et joint venture indebærer en mere afgrænset investering i nettoaktiver, som regnskabsføres som en enkelt post via egenkapitalmetoden. En korrekt og velbegrundet klassificering er essentiel for at give regnskabsbrugerne et retvisende billede af en virksomheds engagementer og risici i fælles arrangementer.

Hvis du vil læse andre artikler, der ligner Joint Operation vs. Joint Venture: Forstå IFRS 11, kan du besøge kategorien Sundhed.