12/02/2022

Når du overvejer at investere i en virksomhed, især inden for den komplekse og kapitalkrævende sundhedssektor, er det afgørende at vurdere dens økonomiske sundhed. Ligesom en læge bruger vitale tegn til at vurdere en patients helbred, kan en investor bruge finansielle nøgletal til at måle en virksomheds præstation og potentiale. Selvom du ikke er en professionel analytiker, kan du med de rette værktøjer foretage en grundig research for at identificere de virksomheder, der har de bedste chancer for at give dig det ønskede afkast. To af de mest anvendte og informative indikatorer til at måle en virksomheds rentabilitet er 'driftsmargin' og 'EBITDA-margin'. Selvom begge er vigtige, belyser de forskellige aspekter af en virksomheds økonomi. Lad os dykke ned i, hvad disse to indikatorer betyder, hvordan de beregnes, deres anvendelser, og hvordan de adskiller sig fra hinanden, specielt med fokus på sundhedsvirksomheder som hospitaler, medicinal- og biotekfirmaer.

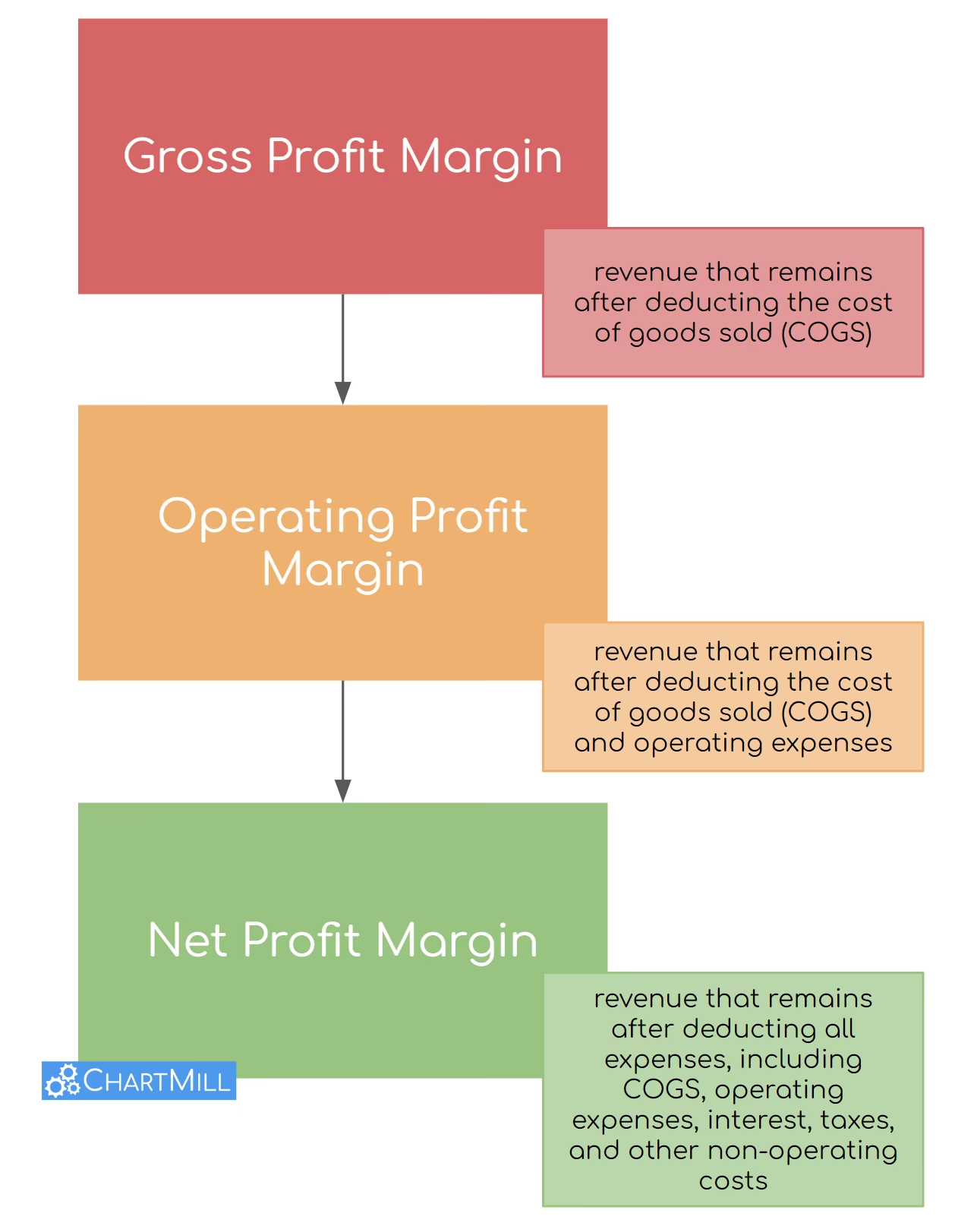

Hvad er Driftsmargin (Operating Margin)?

Driftsmarginen, også kendt som overskudsgraden, er et centralt rentabilitetsforhold, der viser, hvor stor en procentdel af omsætningen der er tilbage, efter at alle variable produktionsomkostninger og de faste driftsomkostninger er betalt. Med andre ord måler den, hvor effektivt en virksomhed er i stand til at generere overskud fra sin kerneforretning, før der tages højde for renter og skat. For et hospital kan kerneforretningen være patientbehandling, mens det for et medicinalfirma er salg af medicin. En høj driftsmargin indikerer, at virksomheden har god kontrol over sine omkostninger og prissætning, hvilket er et stærkt tegn på rentabilitet.

Sådan beregnes driftsmarginen

Formlen til beregning af driftsmarginen er relativt ligetil:

Driftsmargin (%) = (Driftsresultat / Omsætning) * 100

For at forstå formlen fuldt ud, lad os nedbryde dens to hovedkomponenter:

- Driftsresultat (Operating Profit): Dette er det overskud, en virksomhed genererer fra sine normale, daglige forretningsaktiviteter. Det beregnes ved at trække driftsomkostningerne fra bruttofortjenesten. Driftsomkostninger inkluderer udgifter, der er direkte relateret til driften, såsom:

- Lønninger til læger, sygeplejersker og administrativt personale.

- Omkostninger til råmaterialer (f.eks. aktive ingredienser i medicin).

- Forsknings- og udviklingsomkostninger (F&U), som er særligt høje i biotek- og medicinalindustrien.

- Marketing- og salgsomkostninger.

- Leje af lokaler som klinikker og kontorer.

- Forsikringspræmier.

- Afskrivninger på udstyr (f.eks. dyre MR-scannere på et hospital) og amortisering af immaterielle aktiver (f.eks. patenter).

Det er vigtigt at bemærke, at driftsresultatet ikke inkluderer renteudgifter, skat, eller gevinster/tab fra investeringer, da disse ikke er en del af kerneforretningen.

- Omsætning (Net Sales): Dette er den samlede indtægt, som virksomheden genererer fra salg af sine produkter eller tjenester, efter at rabatter, returneringer og godtgørelser er trukket fra. Du kan typisk finde dette tal øverst i virksomhedens resultatopgørelse.

Eksempel: Forestil dig et fiktivt medicinalfirma, "SundPharma A/S". I deres årsrapport fremgår det, at de har en omsætning på 500 millioner DKK og et driftsresultat på 75 millioner DKK. Deres driftsmargin vil være: (75.000.000 / 500.000.000) * 100 = 15%. Dette betyder, at for hver 100 kroner SundPharma tjener i omsætning, er 15 kroner overskud fra kerneforretningen, før renter og skat.

Forståelse af EBITDA-margin

EBITDA står for 'Earnings Before Interest, Tax, Depreciation, and Amortisation' (Indtjening før renter, skat, afskrivninger og amortiseringer). EBITDA-marginen giver investorer et indblik i en virksomheds operationelle rentabilitet og pengestrøm. En af dens store fordele er, at den gør det muligt at sammenligne virksomheder på tværs af brancher og lande, uanset deres kapitalstruktur, skatteforhold eller regnskabsmæssige afskrivningspolitikker. Dette er særligt nyttigt i sundhedssektoren, hvor et stort hospital med massivt udstyr (høje afskrivninger) kan sammenlignes mere retfærdigt med et mindre forskningsfirma (lave afskrivninger, men høje F&U-udgifter).

Sådan beregnes EBITDA-marginen

Formlen for EBITDA-margin er:

EBITDA-margin (%) = (EBITDA / Samlet Omsætning) * 100

EBITDA beregnes ofte ved at tage driftsresultatet og lægge afskrivninger og amortiseringer tilbage. En høj EBITDA-margin indikerer, at virksomheden er operationelt effektiv og genererer en stærk pengestrøm fra sin drift.

Eksempel: Lad os sammenligne to hospitaler. Hospital A har en omsætning på 1 milliard DKK og en EBITDA på 150 millioner DKK, hvilket giver en EBITDA-margin på 15%. Hospital B er et nyere hospital med meget nyt udstyr og har en omsætning på 800 millioner DKK og en EBITDA på 160 millioner DKK, hvilket giver en EBITDA-margin på 20%. Selvom Hospital A har en højere omsætning, viser EBITDA-marginen, at Hospital B er mere operationelt profitabelt, når man ser bort fra de store afskrivninger på deres nye udstyr.

Det er dog vigtigt at være forsigtig. EBITDA kan være misvisende for virksomheder med en meget høj gældsætning, da det ignorerer renteudgifter, som er en reel kontant udgift. En virksomhed kan se sund ud på EBITDA-niveau, men være tæt på konkurs på grund af gæld.

Driftsmargin vs. EBITDA-margin: Den store sammenligning

Selvom begge nøgletal måler rentabilitet, gør de det fra forskellige vinkler. Her er en tabel, der opsummerer de vigtigste forskelle, efterfulgt af en dybere forklaring.

| Funktion | Driftsmargin | EBITDA-margin |

|---|---|---|

| Formål | Måler rentabiliteten af kerneforretningen efter alle driftsomkostninger, inkl. afskrivninger. | Måler den operationelle pengestrøm og rentabilitet før ikke-kontante udgifter og finansieringsomkostninger. |

| Inkluderede omkostninger | Inkluderer afskrivninger og amortiseringer som en driftsomkostning. | Ekskluderer afskrivninger og amortiseringer for at give et billede af cash flow. |

| Regnskabsstandard (GAAP) | Er en officielt anerkendt måling under GAAP (Generally Accepted Accounting Principles). | Er ikke en GAAP-måling, hvilket giver virksomheder mere fleksibilitet i rapporteringen. |

| Anvendelse | God til at vurdere en virksomheds evne til at kontrollere omkostninger og drive sin kerneforretning profitabelt. | God til at sammenligne virksomheder med forskellig kapitalintensitet og skattestruktur. |

De afgørende forskelle uddybet

- Formål og fokus: Driftsmarginen fokuserer på, hvor meget overskud virksomheden skaber direkte fra sine operationer. EBITDA-marginen giver derimod et bedre billede af virksomhedens evne til at generere kontanter, da den ser bort fra ikke-kontante udgifter som afskrivninger.

- Behandling af afskrivninger: Dette er den mest markante forskel. Driftsmarginen anser afskrivninger på f.eks. medicinsk udstyr som en reel omkostning ved at drive forretning. EBITDA ignorerer denne omkostning, hvilket kan være nyttigt for at se det underliggende driftsoverskud, men kan også skjule det faktum, at virksomheden konstant skal geninvestere i dyrt udstyr for at forblive konkurrencedygtig.

- GAAP-status: At driftsmarginen er en GAAP-godkendt metrik betyder, at den skal beregnes og rapporteres på en standardiseret måde. EBITDA er ikke-GAAP, hvilket betyder, at virksomheder kan præsentere tallet på måder, der får dem til at se bedre ud. En investor bør derfor altid være mere kritisk over for EBITDA og undersøge, hvordan det er beregnet. En virksomhed, der konsekvent rapporterer EBITDA år efter år, er dog generelt mere troværdig.

Ofte Stillede Spørgsmål (FAQ)

Hvilken margin er "bedst" at bruge?

Der er intet enkelt svar. De tjener forskellige formål. Hvis du vil forstå den sande, langsigtede rentabilitet af en virksomheds kerneforretning, er driftsmargin ofte at foretrække. Hvis du vil sammenligne to virksomheder i en kapitaltung industri som hospitaler eller vurdere en virksomheds evne til at betale sin gæld (cash flow), kan EBITDA-marginen være mere oplysende. Den bedste tilgang er altid at bruge begge nøgletal i kombination med andre finansielle analyser.

Kan en virksomhed have en positiv EBITDA, men et negativt driftsresultat?

Ja, absolut. Dette sker ofte i industrier, der kræver store investeringer i anlægsaktiver, som f.eks. sundhedssektoren. Hvis en virksomheds afskrivnings- og amortiseringsomkostninger er højere end dens indtjening før disse poster, vil driftsresultatet være negativt, mens EBITDA stadig kan være positivt. Dette signalerer, at virksomheden genererer et positivt cash flow fra driften, men at dette cash flow ikke er nok til at dække omkostningerne ved at erstatte og vedligeholde dens aktiver på lang sigt.

Hvor finder jeg disse oplysninger for en børsnoteret virksomhed?

Du kan finde alle de nødvendige tal til at beregne både driftsmargin og EBITDA-margin i en virksomheds kvartals- og årsrapporter. Specifikt skal du kigge i resultatopgørelsen ('income statement'). Omsætning (revenue) står øverst, og driftsresultat (operating income/profit) er normalt en specificeret linje længere nede.

Konklusion

Både driftsmargin og EBITDA-margin er uvurderlige værktøjer for enhver investor, der ønsker at forstå den økonomiske sundhedstilstand for en virksomhed i sundhedssektoren. Driftsmarginen giver et klart billede af den operationelle effektivitet og rentabilitet, mens EBITDA-marginen giver indsigt i pengestrømsgenerering og muliggør sammenligninger på tværs af virksomheder med forskellige kapitalstrukturer. Ved at forstå, hvordan man beregner og fortolker begge disse nøgletal, kan du træffe mere kvalificerede og velinformerede investeringsbeslutninger og dermed bedre sikre din økonomiske fremtid.

Hvis du vil læse andre artikler, der ligner Sådan måler du en virksomheds økonomiske sundhed, kan du besøge kategorien Sundhed.