12/07/2004

I en verden af finansiel analyse og virksomhedsvurdering bliver investorer og ledere ofte konfronteret med et væld af akronymer og nøgletal. To af de mest almindelige, men ofte misforståede, er Operationelt Cashflow (OCF) og EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization). Selvom begge bruges til at vurdere en virksomheds præstation, fortæller de to vidt forskellige historier om dens økonomiske sundhed. At forstå forskellen er ikke kun en akademisk øvelse; det er afgørende for at kunne træffe informerede beslutninger, hvad enten du er investor, kreditor eller en del af virksomhedens ledelse. Denne artikel vil dykke ned i hver af disse målinger, belyse deres beregningsmetoder og afsløre, hvad de hver især fortæller om en virksomheds evne til at generere værdi.

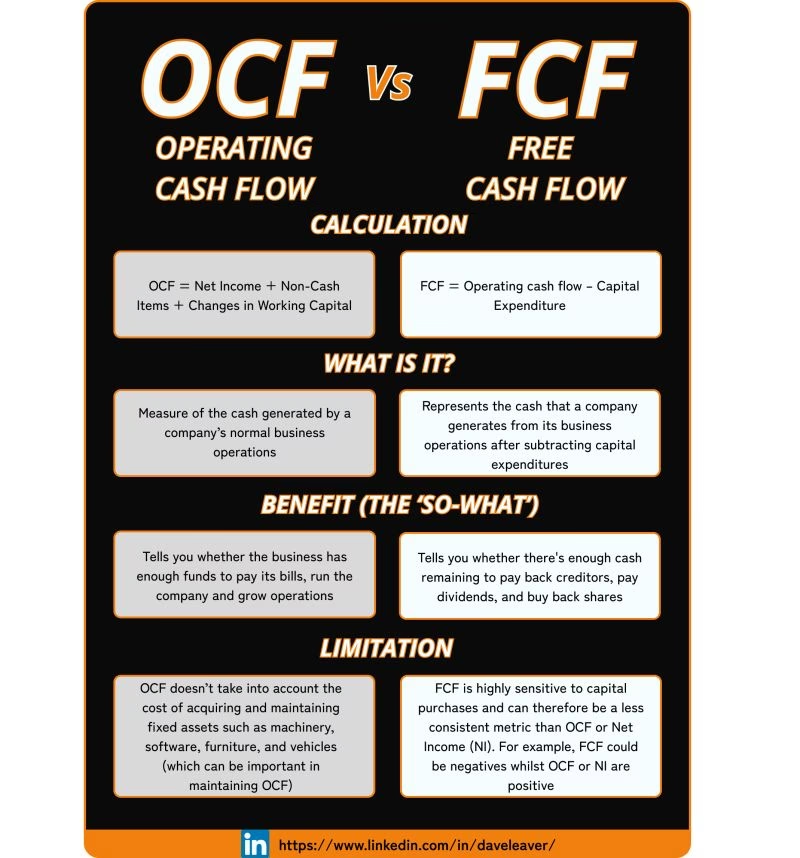

Hvad er Operationelt Cashflow (OCF)?

Operationelt cashflow, ofte forkortet OCF, er et direkte mål for den mængde kontanter, en virksomhed genererer fra sine normale, daglige forretningsaktiviteter inden for en bestemt periode. Det er et af de vigtigste nøgletal, da det giver et klart billede af en virksomheds evne til at skabe likviditet udelukkende fra sin kerneforretning. I modsætning til andre indtjeningsmål, såsom nettoindkomst, fokuserer OCF på de faktiske penge, der kommer ind og ud af virksomheden.

Dette nøgletal er afgørende, fordi det viser, om en virksomhed kan opretholde og vækste sine operationer uden at være afhængig af ekstern finansiering, såsom lån eller kapitalindskud. Et stærkt og positivt OCF indikerer, at virksomhedens primære forretningsmodel er sund og selvbærende. Det udelukker pengestrømme fra investeringsaktiviteter (f.eks. køb eller salg af aktiver) og finansieringsaktiviteter (f.eks. optagelse af lån eller udstedelse af aktier). Derfor giver OCF et ufiltreret indblik i den operationelle effektivitet. Hvis en virksomhed for eksempel investerer for meget i reparation af maskiner eller oplever længere produktionsnedetid, vil dette ofte afspejles negativt i det operationelle cashflow.

Beregning af Operationelt Cashflow

Der er to primære metoder til at beregne OCF, som rapporteres i virksomhedens pengestrømsopgørelse.

1. Den Direkte Metode

Dette er den mest intuitive metode. Den summerer simpelthen alle kontantindtægter fra driften og fratrækker alle kontantudgifter relateret til driften. Formlen er ligetil:

Operationelt Cashflow = Kontantindtægter fra drift – Kontantudgifter til drift

Selvom denne metode er let at forstå og giver et præcist billede af pengestrømmene, bruges den sjældnere i praksis. Dette skyldes, at den kan være mere besværlig at udarbejde, og den giver ikke investorer et klart link mellem nettoindkomsten (fra resultatopgørelsen) og pengestrømmene.

2. Den Indirekte Metode

Dette er den mest udbredte metode. Den starter med nettoindkomsten fra resultatopgørelsen og justerer den for poster, der ikke involverer kontanter, samt for ændringer i arbejdskapitalen. Processen er som følger:

- Start med Nettoindkomst: Dette er 'bunden' af resultatopgørelsen.

- Tilføj Ikke-kontante Udgifter: Den mest almindelige post her er afskrivninger og amortiseringer. Disse er udgifter, der reducerer nettoindkomsten, men som ikke indebærer et reelt cash-udlæg i perioden.

- Juster for Ændringer i Arbejdskapital: Dette er det kritiske skridt. Man justerer for ændringer i omsætningsaktiver og -passiver. For eksempel:

- En stigning i tilgodehavender (kunder betaler langsommere) reducerer cashflowet.

- En stigning i varelageret (flere penge bundet i usolgte varer) reducerer cashflowet.

- En stigning i leverandørgæld (virksomheden betaler sine egne regninger langsommere) øger cashflowet.

Formlen ser således ud:

Operationelt Cashflow = Nettoindkomst + Afskrivninger & Amortiseringer – Ændringer i nettoarbejdskapital

Hvad er EBITDA?

EBITDA står for 'Earnings Before Interest, Taxes, Depreciation, and Amortization' (Indtjening før renter, skat, afskrivninger og amortiseringer). Det er ikke et officielt regnskabstal ifølge standardiserede regnskabsprincipper (som GAAP eller IFRS), men det er et yderst populært nøgletal brugt til at vurdere en virksomheds driftsmæssige rentabilitet.

Ideen med EBITDA er at fjerne effekterne af finansierings- og regnskabsmæssige beslutninger for at kunne sammenligne den underliggende driftpræstation mellem forskellige virksomheder og brancher. Ved at ignorere:

- Renter (Interest): Fjerner effekten af, hvordan virksomheden er finansieret (gæld vs. egenkapital).

- Skat (Taxes): Fjerner effekten af forskellige skatteregimer og skatteplanlægning.

- Afskrivninger & Amortiseringer (Depreciation & Amortization): Fjerner effekten af ikke-kontante udgifter relateret til anlægsaktiver, som kan variere baseret på regnskabsmæssige valg.

Resultatet er et tal, der sigter mod at repræsentere en virksomheds rene driftsoverskud. Formlen for at beregne EBITDA er typisk:

EBITDA = Nettoindkomst + Renter + Skatter + Afskrivninger & Amortiseringer

Den Væsentlige Forskel: Kontanter vs. Overskud

Den fundamentale forskel mellem OCF og EBITDA ligger i, hvad de måler. OCF måler faktiske kontanter. EBITDA måler regnskabsmæssig rentabilitet. En virksomhed kan have en imponerende EBITDA, men samtidig være på randen af konkurs på grund af dårlig likviditet, hvilket et lavt eller negativt OCF ville afsløre.

Hovedårsagen til denne forskel er behandlingen af arbejdskapital. EBITDA ignorerer fuldstændigt ændringer i arbejdskapitalen. OCF (beregnet via den indirekte metode) justerer specifikt for disse ændringer. Lad os tage et eksempel: En hurtigt voksende virksomhed sælger en masse produkter på kredit. Dens resultatopgørelse og EBITDA vil se fantastiske ud, fordi salget registreres, når det sker. Men hvis kunderne ikke betaler deres regninger, kommer der ingen kontanter i kassen. OCF vil fange dette, da stigningen i tilgodehavender vil blive fratrukket, hvilket resulterer i et lavere OCF end EBITDA. Dette viser, at selvom virksomheden er 'profitabel' på papiret, genererer den ikke de nødvendige kontanter til at drive forretningen.

Sammenligningstabel: OCF vs. EBITDA

| Karakteristik | Operationelt Cashflow (OCF) | EBITDA |

|---|---|---|

| Fokus | Faktisk likviditet og pengestrømme | Driftsmæssig rentabilitet (proxy) |

| Hvad måler det? | Penge genereret fra kerneforretningen | Indtjening før renter, skat og afskrivninger |

| Inkluderer arbejdskapital? | Ja, justerer for ændringer | Nej, ignorerer ændringer fuldstændigt |

| Type af nøgletal | Officielt regnskabstal (cashflow-mål) | Non-GAAP (ikke-officielt indtjeningsmål) |

| Sårbarhed over for manipulation | Lavere (sværere at manipulere faktiske pengestrømme) | Højere (baseret på regnskabsmæssige skøn) |

Ofte Stillede Spørgsmål (FAQ)

- Er et højt EBITDA altid et godt tegn?

- Ikke nødvendigvis. Et firma kan have et højt EBITDA, men et negativt OCF på grund af store investeringer i varelager eller problemer med at inddrive gæld fra kunder. Dette kan indikere en underliggende likviditetskrise, selvom virksomheden ser profitabel ud på overfladen.

- Hvorfor foretrækker nogle analytikere EBITDA?

- EBITDA er nyttigt til at sammenligne den operationelle performance mellem virksomheder i kapitalintensive brancher (f.eks. industri eller telekommunikation), hvor afskrivningsmetoder kan variere meget og forvrænge nettoindkomsten. Det bruges også ofte i værdiansættelsesmultipler som EV/EBITDA.

- Hvilket tal er vigtigst for en kreditor?

- For en kreditor er OCF næsten altid vigtigere. OCF viser virksomhedens reelle evne til at generere de kontanter, der er nødvendige for at betale renter og afdrag på gæld. Profit på papiret betaler ikke regninger; kontanter gør.

- Kan en virksomhed have negativ nettoindkomst men positivt OCF?

- Ja, absolut. En virksomhed kan have store, ikke-kontante udgifter som afskrivninger, der trækker nettoindkomsten i minus. Men hvis driften stadig genererer et solidt cashflow, vil OCF være positivt. Dette er ofte tilfældet for modne virksomheder med meget anlægsudstyr.

Konklusion: Brug Begge for et Komplet Billede

Hverken OCF eller EBITDA er i sig selv et perfekt mål. De er værktøjer i en analytikers værktøjskasse, og de er mest effektive, når de bruges sammen. EBITDA giver et godt overblik over den operationelle rentabilitet og er nyttigt til sammenligninger på tværs af brancher. OCF, derimod, er den ultimative lakmusprøve for en virksomheds finansiel sundhed og dens evne til at overleve og trives på lang sigt. En intelligent investor ser på forskellen mellem de to tal. En stor og vedvarende kløft, hvor EBITDA er meget højere end OCF, bør fungere som et advarselssignal, der kalder på en dybere undersøgelse af virksomhedens arbejdskapital og kvaliteten af dens indtjening. Ved at forstå begge nøgletal får man et mere nuanceret og robust billede af en virksomheds sande økonomiske tilstand.

Hvis du vil læse andre artikler, der ligner OCF vs. EBITDA: Forstå den afgørende forskel, kan du besøge kategorien Sundhed.