26/12/2006

Korrekt regnskabsaflæggelse for udbytteaktivitet er en fundamental del af en virksomheds finansielle rapportering. De generelt accepterede regnskabsprincipper, kendt som GAAP (Generally Accepted Accounting Principles), som er fastlagt af Financial Accounting Standards Board (FASB) i USA, giver klare retningslinjer for, hvordan forskellige typer investeringsaktiviteter, herunder udlodning af udbytte, skal håndteres. For at virksomheder kan levere nøjagtige og ajourførte optegnelser vedrørende driftsaktiviteter i forbindelse med udbytte, er det afgørende, at disse regnskabsprincipper overholdes. Rapportering af denne aktivitet er også påkrævet under International Financial Reporting Standards (IFRS), som på visse punkter adskiller sig fra GAAP, hvilket skaber et komplekst, men vigtigt, landskab for multinationale selskaber.

Udbetalt Udbytte: En Finansieringsaktivitet

Når en virksomhed udbetaler udbytte til sine aktionærer, betragtes denne handling som en finansieringsaktivitet under GAAP. Dette skyldes, at udbetalingen repræsenterer en tilbageførsel af kapital til virksomhedens ejere (aktionærerne) og derfor ikke er en del af virksomhedens primære, indtægtsskabende drift. Som følge heraf skal denne transaktion rapporteres i afsnittet for finansieringsaktiviteter i virksomhedens pengestrømsopgørelse.

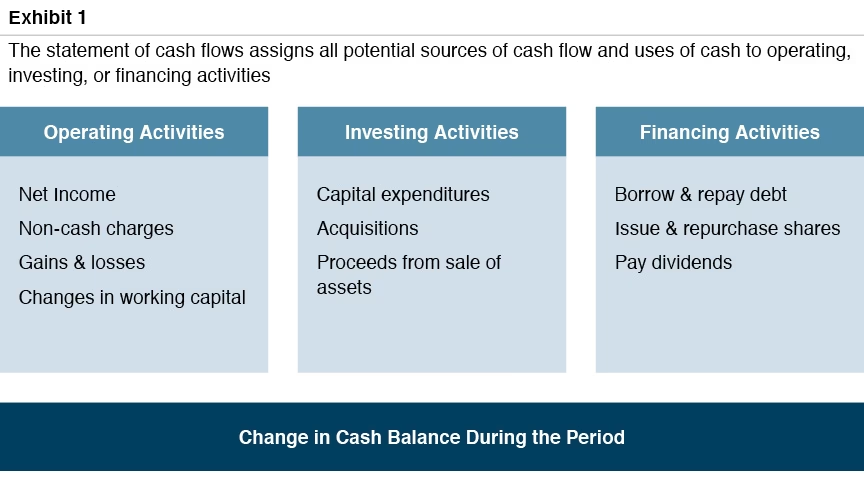

En pengestrømsopgørelse er typisk opdelt i tre hovedafsnit:

- Driftsaktiviteter: Kontantstrømme fra virksomhedens primære forretningsaktiviteter, såsom salg af varer og tjenester.

- Investeringsaktiviteter: Kontantstrømme relateret til køb og salg af langfristede aktiver og andre investeringer.

- Finansieringsaktiviteter: Kontantstrømme mellem virksomheden og dens ejere og kreditorer, f.eks. udstedelse af aktier, optagelse af lån og udbetaling af udbytte.

Placeringen af udbetalt udbytte under finansieringsaktiviteter giver investorer og analytikere et klart billede af, hvordan virksomheden forvalter sin kapital og returnerer værdi til sine ejere. Her adskiller GAAP sig markant fra IFRS. Under IFRS har virksomheder en vis fleksibilitet og kan vælge at klassificere udbetalt udbytte enten som en finansieringsaktivitet eller, i visse tilfælde, som en driftsaktivitet. Argumentet for at klassificere det som en driftsaktivitet kan være, at udbetaling af udbytte er en nødvendig omkostning for at fastholde kapital fra investorer.

Modtaget Udbytte: En Driftsaktivitet

I modsætning til udbetalt udbytte, bliver udbytte, som en virksomhed modtager fra sine egne investeringer i andre selskaber, rapporteret som en driftsaktivitet under GAAP. En driftsaktivitet er enhver aktivitet, som en virksomhed engagerer sig i, der har en direkte indvirkning på pengestrømmen – uanset om det er penge, der kommer ind eller ud af virksomheden i forbindelse med dens kerneforretning. Modtaget udbytte betragtes som en del af den løbende drift, fordi det er afkast fra virksomhedens finansielle investeringsportefølje, hvilket bidrager til den samlede indtjening.

Denne klassifikation signalerer, at indtægter fra investeringer er en del af virksomhedens normale forretningscyklus. Det giver et mere fuldstændigt billede af virksomhedens evne til at generere likviditet fra alle sine indtægtsskabende aktiviteter, ikke kun fra salg af produkter eller ydelser.

Bogføring og Dobbelt Bogholderi

For at sikre korrekt regnskabsføring af modtaget udbytte skal en virksomhed registrere informationen i sin finansbog (hovedbog). I henhold til princippet om dobbelt bogholderi, som er et krav under GAAP, skal hver transaktion registreres med en debet- og en kreditpost for at sikre, at regnskabet altid balancerer.

Når udbytte modtages, registreres det først som en debet på likvidkontoen (Cash), da virksomhedens kontantbeholdning øges. Samtidig skal en tilsvarende post krediteres på en indtægtskonto, typisk kaldet 'Udbytteindtægt' (Dividend Revenue). Disse to posteringer sikrer, at transaktionen er fuldt dokumenteret, og at balancen (aktiver = passiver + egenkapital) opretholdes.

Vigtigheden af Ensartet Rapportering

Betydningen af at rapportere drifts-, finansierings- og investeringsaktiviteter på en konsekvent måde i overensstemmelse med GAAP kan ikke undervurderes. Historien har vist eksempler på virksomheder, der har manipuleret med indtægtsføring for at opnå finansielle fordele, hvilket har ført til store regnskabsskandaler. GAAP's strenge krav til rapportering af modtaget og betalt udbytte hjælper med at forhindre virksomheder i at falde for fristelsen til at manipulere deres regnskaber.

Når indtægter rapporteres, har det en direkte indflydelse på en virksomheds skattepligt. Et motiv for at udskyde indtægtsrapportering eller klassificere den som noget andet end indtægt stammer ofte fra et ønske om at undgå at betale skat af den pågældende indtægt. GAAP-kravene er designet til at skabe gennemsigtighed og forhindre, at dette sker, hvilket beskytter både investorer, kreditorer og skattemyndighederne.

Tabel: GAAP vs. IFRS for Udbytte

| Karakteristik | GAAP (Generally Accepted Accounting Principles) | IFRS (International Financial Reporting Standards) |

|---|---|---|

| Udbetalt Udbytte | Altid klassificeret som en finansieringsaktivitet. | Kan klassificeres som enten en finansierings- eller en driftsaktivitet. |

| Modtaget Udbytte | Altid klassificeret som en driftsaktivitet. | Kan klassificeres som enten en drifts- eller en investeringsaktivitet. |

Debat: Bør Modtaget Udbytte Være en Investeringsaktivitet?

Selvom GAAP er klar i sin klassificering, er der en løbende debat om, hvorvidt modtaget udbytte mere logisk hører hjemme under investeringsaktiviteter. Argumentet er, at udbyttet stammer direkte fra en investering (køb af aktier i et andet selskab), og afkastet bør derfor klassificeres sammen med den oprindelige investering. Fortalere for denne tilgang mener, at det ville give et mere retvisende billede af pengestrømmene fra en virksomheds investeringsstrategi.

Hvis denne tilgang blev vedtaget, ville det dog medføre betydelige ændringer i klassificeringen af en enheds pengestrømme. For eksempel ville pengestrømme relateret til køb eller salg af langfristede driftsaktiver som ejendomme, anlæg og udstyr ikke længere entydigt kunne klassificeres som 'investering', hvis kategorien også skulle rumme driftsafkast som udbytte. Dette understreger kompleksiteten i regnskabsstandarder og den konstante afvejning mellem forskellige teoretiske tilgange for at opnå den mest nyttige og retvisende finansielle rapportering.

Ofte Stillede Spørgsmål (FAQ)

Hvad er formålet med GAAP?

Formålet med GAAP er at skabe et fælles sæt af regnskabsprincipper, standarder og procedurer, som virksomheder og deres revisorer skal følge. Dette sikrer, at den finansielle rapportering er gennemsigtig, konsekvent og sammenlignelig på tværs af forskellige virksomheder og brancher.

Hvorfor behandles betalt og modtaget udbytte forskelligt under GAAP?

De behandles forskelligt, fordi de repræsenterer to forskellige typer af pengestrømme. Udbetalt udbytte er en returnering af kapital til ejerne, hvilket er en finansieringshandling. Modtaget udbytte er et afkast af en investering, som betragtes som en del af virksomhedens indtægtsskabende drift.

Kan en virksomhed selv vælge, hvordan den rapporterer udbytte under GAAP?

Nej, under GAAP er reglerne for klassificering af udbytte faste og ikke-fleksible. Dette sikrer konsistens og sammenlignelighed. I modsætning hertil giver IFRS-standarderne mere fleksibilitet, hvilket kan gøre det sværere at sammenligne virksomheder, der rapporterer under forskellige standarder.

Hvis du vil læse andre artikler, der ligner Udbytte: Drifts- eller Finansieringsaktivitet?, kan du besøge kategorien Sundhed.