08/08/2011

At forstå en virksomheds økonomiske sundhed kræver mere end blot et kig på dens samlede salgstal. For virkelig at vurdere, hvor effektivt en virksomhed omdanner salg til reel fortjeneste, er det nødvendigt at dykke ned i nøgletal som omsætningsafkast, også kendt som Return on Sales (ROS). Dette nøgletal giver et klart billede af en virksomheds operationelle effektivitet og er et afgørende værktøj for investorer, ledere og analytikere. Det afslører, hvor mange kroner i driftsoverskud der genereres for hver 100 kroner, der sælges for, og giver dermed et direkte indblik i kerneforretningens rentabilitet.

Hvad er Omsætningsafkast (Return on Sales - ROS)?

Omsætningsafkast (ROS) er et rentabilitetsforhold, der i vid udstrækning bruges til at evaluere en virksomheds operationelle præstation. Det er også kendt som "driftsresultatmargin" eller "driftsmargin". ROS viser, hvor meget overskud en virksomhed genererer efter at have betalt for de variable produktionsomkostninger såsom lønninger, råmaterialer osv., men før der tages højde for renter og skat. Det er afkastet fra den primære drift og inkluderer ikke engangsposter eller ekstraordinære poster. ROS udtrykkes normalt som en procentdel af salget (omsætningen).

Dette nøgletal er essentielt, fordi det isolerer virksomhedens kerneforretnings ydeevne. Ved at ekskludere renter og skat kan man sammenligne driftseffektivitet på tværs af virksomheder med forskellige kapitalstrukturer og skatteforhold. En høj ROS indikerer, at virksomheden er god til at styre sine omkostninger og omdanne omsætning til faktiske driftsoverskud.

Sådan Beregnes Omsætningsafkast

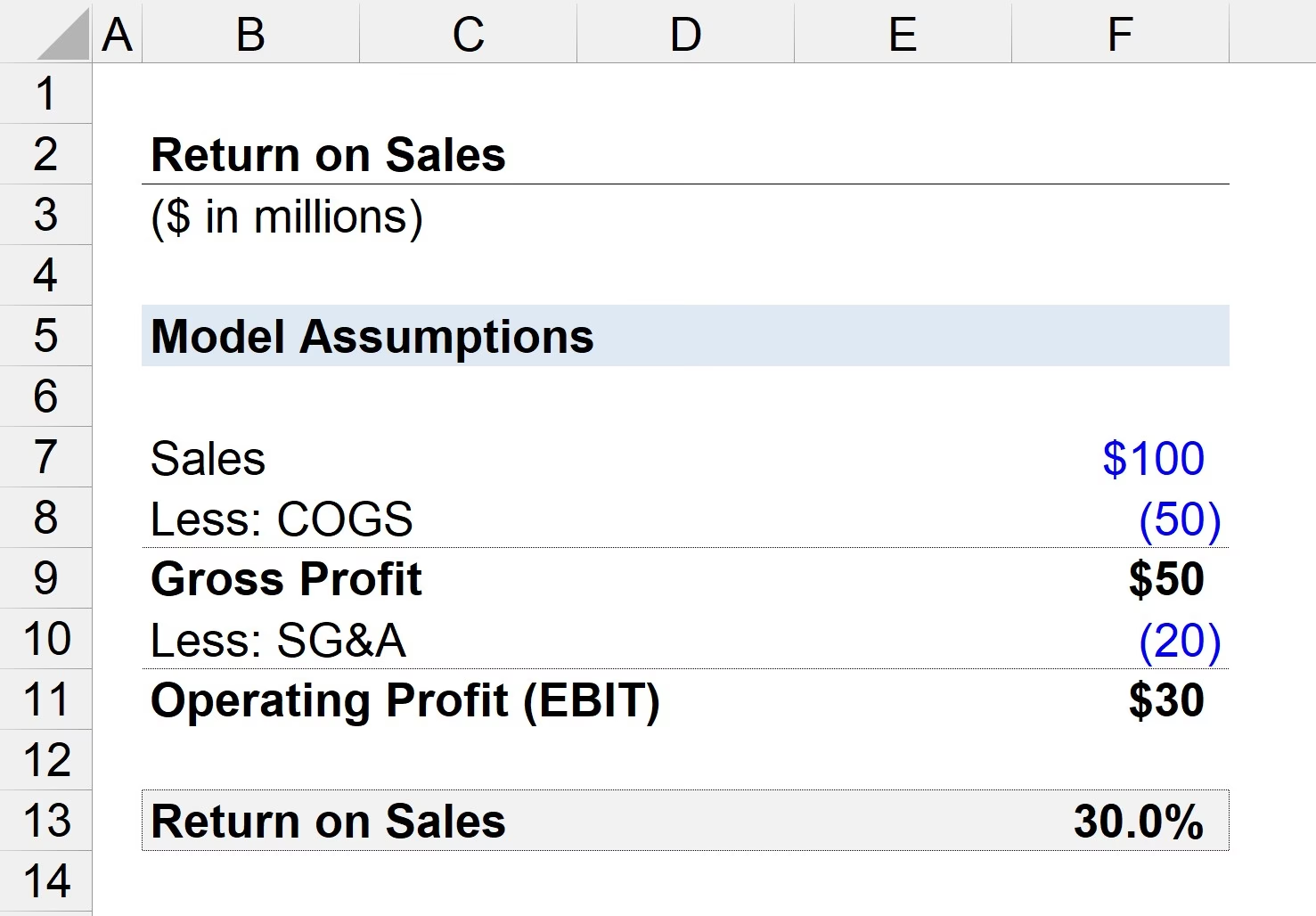

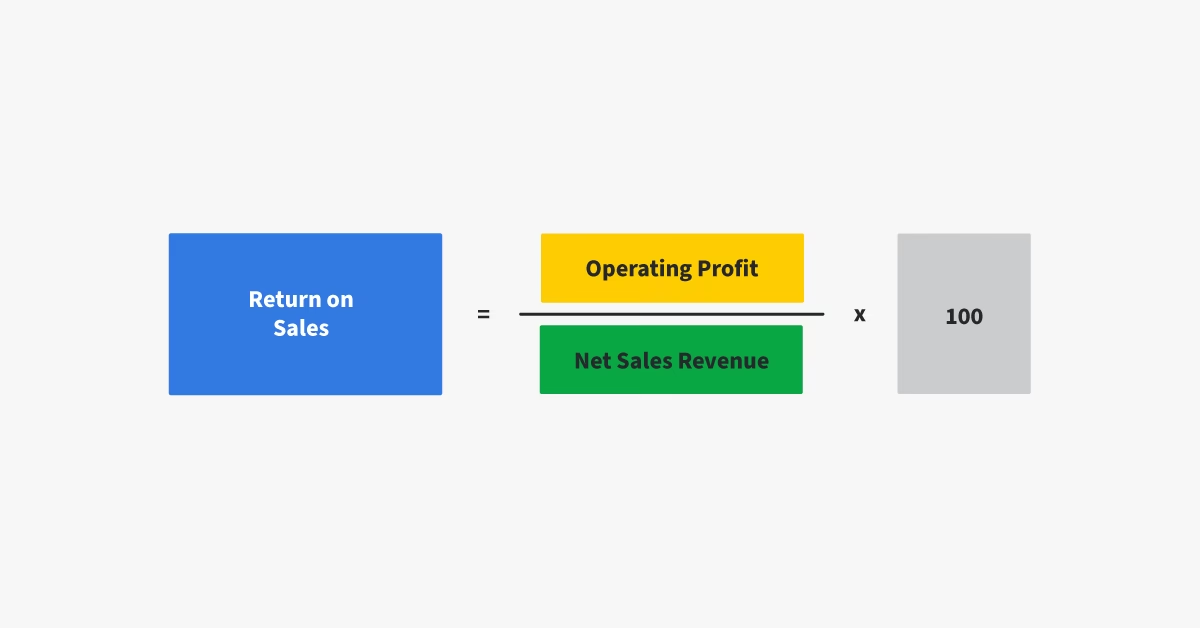

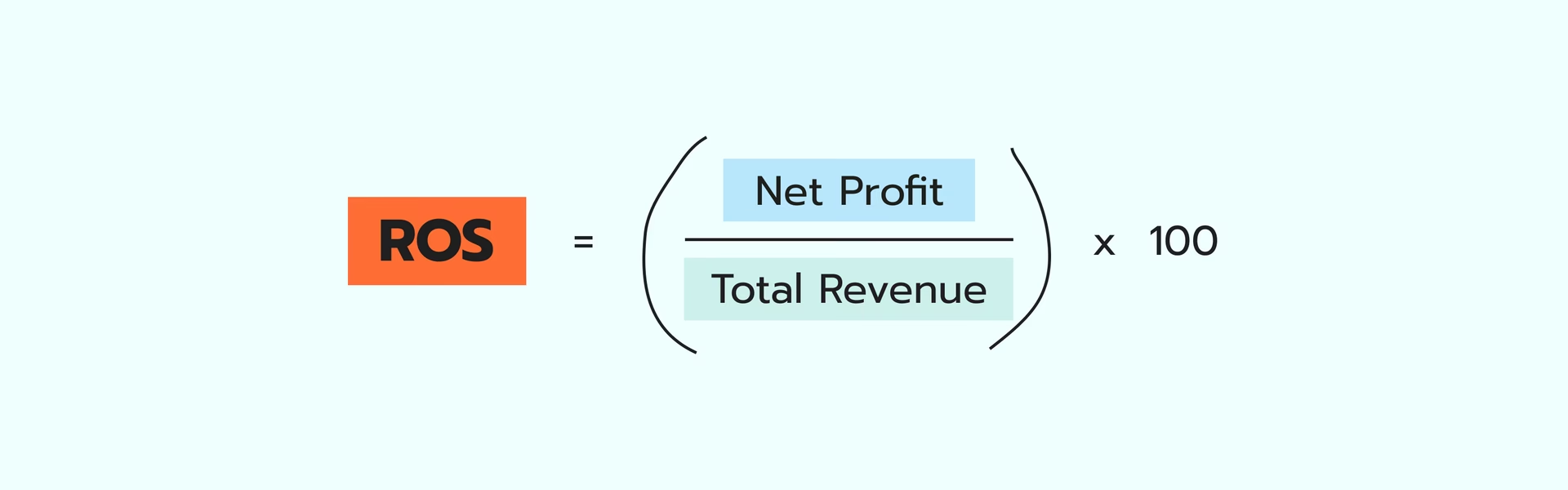

Formlen for omsætningsafkast er enkel og tager udgangspunkt i to centrale tal fra virksomhedens resultatopgørelse: driftsresultatet og nettoomsætningen.

Formlen er som følger:

ROS = (Driftsresultat / Nettoomsætning) x 100

Her er driftsresultat også kendt som EBIT (Earnings Before Interest and Taxes), altså indtjening før renter og skat. Det beregnes ved at trække vareforbrug (COGS) og driftsomkostninger (f.eks. salgs-, general- og administrative omkostninger) fra omsætningen.

Regneeksempel

Lad os antage, at en virksomhed i det seneste kvartal havde en omsætning på 6.000.000 kr. og samlede driftsomkostninger (vareforbrug plus andre driftsudgifter) på 5.000.000 kr.

- Find driftsresultatet (overskuddet):

Omsætning - Driftsomkostninger = Driftsresultat

6.000.000 kr. - 5.000.000 kr. = 1.000.000 kr. - Beregn ROS-forholdet:

Driftsresultat ÷ Nettoomsætning = ROS

1.000.000 kr. ÷ 6.000.000 kr. = 0,167 - Omregn til procent:

0,167 x 100 = 16,7%

I dette eksempel er virksomhedens omsætningsafkast 16,7%. Det betyder, at for hver 100 kr. i omsætning genererer virksomheden 16,70 kr. i overskud fra sin kerneforretning, før renter og skat er betalt. Det er vigtigt at bemærke, at ROS-formlen ikke tager højde for ikke-driftsmæssige aktiviteter som finansieringsstruktur og skatter. Dette giver ledelse, investorer og kreditorer et rent billede af, hvor rentabel selve driften af virksomheden er.

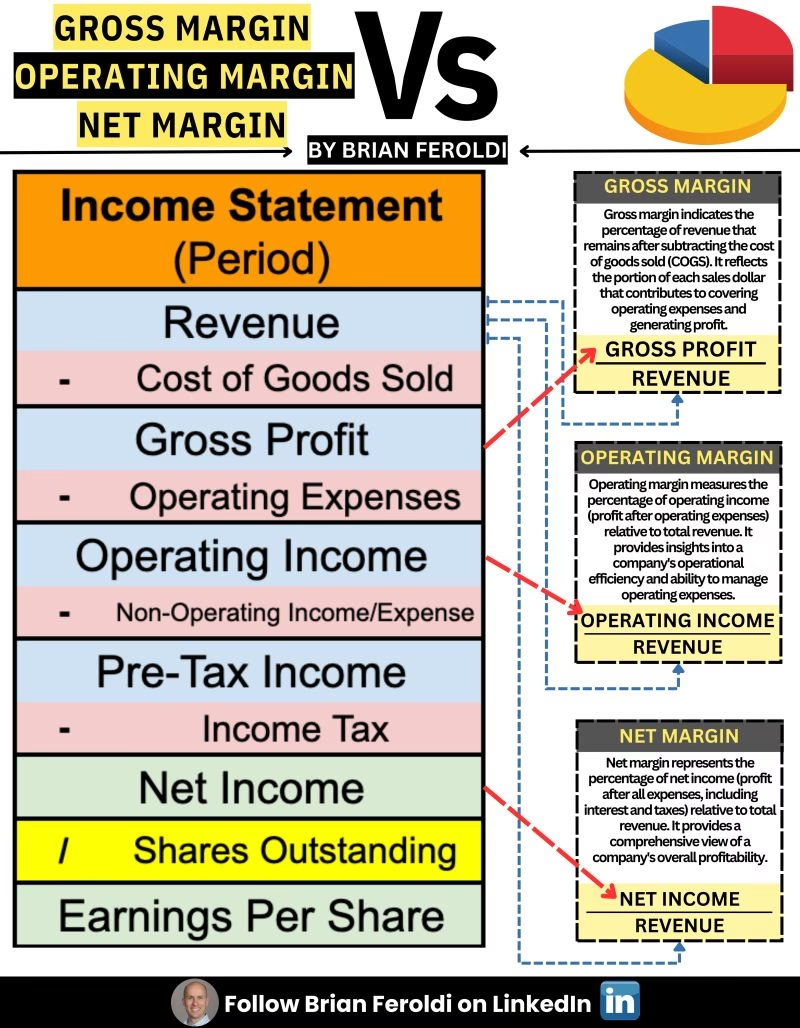

Forskellen mellem Omsætningsafkast og Driftsmargin

Selvom begreberne omsætningsafkast (ROS) og driftsmargin ofte bruges i flæng, er der en subtil, men vigtig teknisk forskel mellem dem. Forskellen ligger i tælleren, der bruges i beregningen.

- Omsætningsafkast (ROS) bruger typisk EBIT (Earnings Before Interest and Taxes) som tæller. EBIT er et ikke-GAAP-mål (Generally Accepted Accounting Principles), hvilket betyder, at det kan tillade justeringer, som standardregnskabsregler ikke gør.

- Driftsmargin bruger driftsindtægt (Operating Income) som tæller. Driftsindtægt er et officielt GAAP-mål, der findes direkte i resultatopgørelsen.

I praksis er EBIT og driftsindtægt ofte det samme tal. Forskellen opstår, hvis der er ikke-driftsmæssige indtægter eller udgifter, som nogle analytikere inkluderer i EBIT, men som ikke er en del af den formelle driftsindtægt. For de fleste analyser er forskellen minimal, men det er vigtigt at være konsekvent, når man sammenligner virksomheder.

Sammenligningstabel: ROS vs. Driftsmargin vs. Bruttomargin

| Nøgletal | Beregning | Hvad det måler |

|---|---|---|

| Bruttomargin | (Bruttofortjeneste / Omsætning) x 100 | Rentabilitet efter direkte produktionsomkostninger (vareforbrug). |

| Omsætningsafkast (ROS) | (Driftsresultat (EBIT) / Omsætning) x 100 | Rentabilitet efter alle driftsomkostninger, men før renter og skat. |

Som tabellen viser, giver bruttomargin et billede af, hvor effektivt en virksomhed producerer sine varer eller ydelser. Omsætningsafkastet tager det et skridt videre ved også at inkludere alle andre driftsomkostninger, såsom marketing, administration og forskning, hvilket giver et mere komplet billede af den operationelle rentabilitet.

Hvad betyder et negativt omsætningsafkast?

Et negativt omsætningsafkast indikerer, at en virksomheds driftsomkostninger overstiger dens salgsindtægter, hvilket resulterer i et driftstab for perioden. Med andre ord genererer virksomheden ikke nok omsætning til at dække sine driftsomkostninger. Et negativt ROS er ofte en grund til bekymring og kræver yderligere undersøgelse for at identificere de underliggende problemer, der påvirker virksomhedens rentabilitet.

Årsagerne kan være mange, herunder faldende salg, stigende omkostninger, ineffektiv drift eller øget konkurrence. Det er dog vigtigt at bemærke, at et negativt ROS ikke altid er et tegn på en fejlslagen virksomhed. I nogle tilfælde kan en virksomhed pådrage sig midlertidige tab på grund af store investeringer i nye produkter, faciliteter eller markedsføringsinitiativer, der kan generere fremtidig vækst. Et vedvarende negativt omsætningsafkast er dog et alvorligt faresignal, der kræver øjeblikkelig handling.

Fordele og Ulemper ved at Bruge ROS

Som med alle finansielle nøgletal har ROS både styrker og svagheder, som man bør være opmærksom på.

Fordele

- Enkelhed: ROS er et simpelt og letforståeligt nøgletal, der giver et hurtigt øjebliksbillede af en virksomheds rentabilitet.

- Sammenlignelighed: Da det er en procentdel, gør det det nemt at sammenligne virksomheder af forskellig størrelse inden for samme branche. Det er også ideelt til at spore en enkelt virksomheds præstation over tid.

- Fokus på kerneforretning: Ved at udelukke renter og skat giver det et rent mål for, hvor godt ledelsen driver selve forretningen.

Ulemper

- Ignorerer kapitalstruktur: ROS tager ikke højde for, hvordan en virksomhed er finansieret. En virksomhed med høj gæld kan se rentabel ud på ROS, men stadig have problemer med at betale sine renteudgifter.

- Påvirket af regnskabspraksis: Forskellige metoder til afskrivning eller periodisering af indtægter kan påvirke driftsresultatet og gøre sammenligninger vanskelige.

- Giver ikke et fuldt billede: ROS bør aldrig stå alene. Det skal bruges i kombination med andre nøgletal, såsom afkast af aktiver (ROA) og afkast af egenkapital (ROE), for at få en fuld forståelse af virksomhedens finansielle sundhed.

Ofte Stillede Spørgsmål (FAQ)

Er omsætningsafkast og driftsmargin præcis det samme?

De bruges ofte synonymt, men der er en teknisk forskel. ROS bruger typisk EBIT (et ikke-GAAP mål), mens driftsmargin bruger driftsindtægt (et GAAP-mål). I de fleste tilfælde er tallene meget tæt på hinanden, men det er vigtigt at være konsekvent i sin analyse.

Hvad anses for at være et godt omsætningsafkast?

Der findes ikke et universelt svar. Et "godt" ROS varierer markant fra branche til branche. Softwarevirksomheder kan have ROS på over 20-30%, mens supermarkedskæder kan have et ROS på 2-5%. Det afgørende er at sammenligne en virksomheds ROS med dens konkurrenter i samme branche og med dens egen historiske udvikling.

Hvorfor udelader ROS renter og skat?

Formålet er at isolere og vurdere selve kerneforretningens effektivitet. Renteudgifter afhænger af, hvordan virksomheden er finansieret (gæld vs. egenkapital), og skattesatser kan variere. Ved at fjerne disse elementer kan man få et renere sammenligningsgrundlag for den operationelle præstation.

Konklusion

Omsætningsafkast (ROS) er et uvurderligt finansielt nøgletal, der måler en virksomheds rentabilitet ved at evaluere, hvor meget overskud der genereres for hver krone i omsætning. Det er et stærkt værktøj for investorer, analytikere og ledelse til at vurdere en virksomheds økonomiske sundhed, sammenligne den med branchestandarder og identificere områder for forbedring. Selvom ROS har sine begrænsninger, giver det, når det bruges korrekt og i sammenhæng med andre finansielle målinger og kvalitativ analyse, et dybdegående indblik i en virksomheds evne til at skabe værdi fra sin kerneforretning.

Hvis du vil læse andre artikler, der ligner Omsætningsafkast (ROS): En Dybdegående Guide, kan du besøge kategorien Sundhed.