21/06/2013

I enhver organisation, uanset størrelse, kan den økonomiske sundhed sammenlignes med et menneskes helbred. Den kræver konstant overvågning, præcis diagnosticering og rettidig behandling for at undgå alvorlige komplikationer. I centrum for denne vitale funktion finder vi en ofte overset, men utrolig vigtig specialist: Kreditorchefen (Accounts Payable Manager). Denne person og deres team fungerer som virksomhedens finansielle immunsystem, der sikrer, at pengestrømmen ud af organisationen er kontrolleret, nøjagtig og effektiv. Det er en rolle, der indebærer et enormt pres og ansvar, hvor den mindste fejl kan have store konsekvenser, ikke kun for bundlinjen, men også for virksomhedens omdømme og relationer.

Hvad Laver en Kreditorchef Præcist?

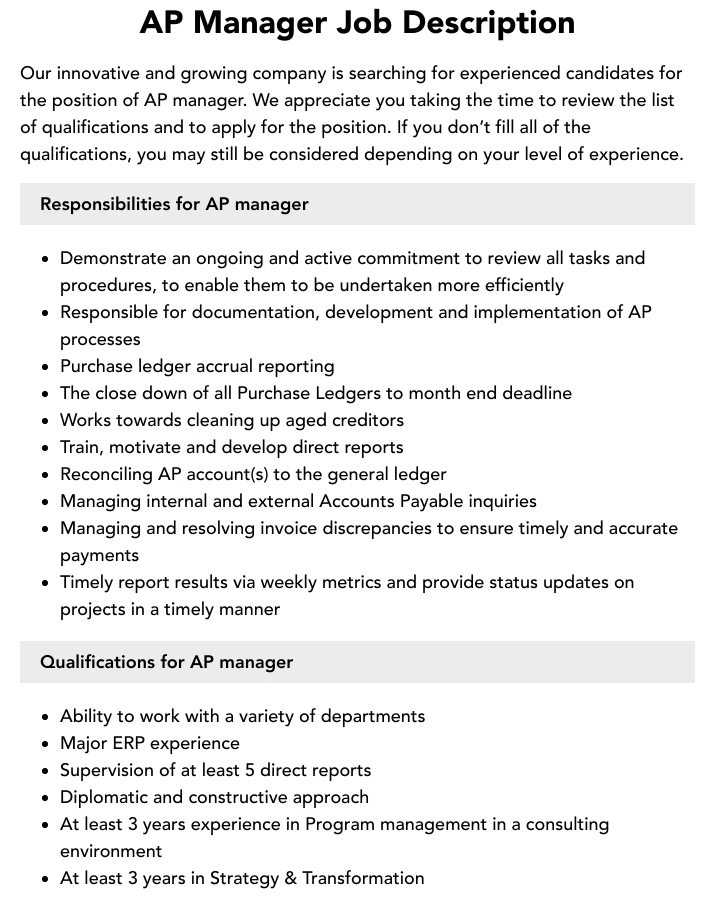

En Kreditorchef, eller AP Manager, har det overordnede ansvar for alt, hvad der vedrører en virksomheds gæld til leverandører og andre kreditorer. Deres primære opgave er at lede et team, der sikrer, at alle indgående fakturaer bliver behandlet korrekt, godkendt og betalt til tiden. Forestil dig en travl lægepraksis; Kreditorchefen er overlægen, der sikrer, at alle patientjournaler (fakturaer) er korrekte, at den rigtige medicin (betaling) bliver ordineret, og at den bliver givet på det rigtige tidspunkt for at undgå negative bivirkninger (rykkergebyrer, dårlige leverandørrelationer).

Ansvarsområderne er mange og varierede og inkluderer typisk:

- Ledelse af teamet: Ansættelse, træning, coaching og supervision af medarbejdere i kreditorafdelingen, såsom bogholdere og assistenter.

- Processoptimering: Udvikling, implementering og vedligeholdelse af politikker og procedurer for hele kreditorprocessen for at sikre effektivitet og kontrol.

- Fakturabehandling: Overvågning af processen fra modtagelse af en faktura til den endelige betaling, herunder kodning, verifikation og godkendelse.

- Betalingskørsler: Styring af ugentlige eller månedlige betalingskørsler, hvad enten det er via bankoverførsler, checks eller internationale betalinger.

- Leverandørkontakt: Vedligeholdelse af gode relationer med leverandører, håndtering af forespørgsler og løsning af eventuelle uoverensstemmelser.

- Måneds- og årsafslutning: Sikring af, at alle udgifter er korrekt periodiseret og bogført i forbindelse med regnskabsafslutning. Dette er afgørende for at give et retvisende billede af virksomhedens økonomiske tilstand.

Kreditorstyringens Fire Vitale Funktioner

For at forstå dybden i Kreditorchefens rolle kan man opdele deres kerneansvar i fire grundpiller. Disse funktioner er essentielle for at opretholde en sund økonomi og overholde lovgivningen.

| Funktion | Beskrivelse |

|---|---|

| 1. Fakturabehandling | Sikrer, at alle modtagne fakturaer bliver korrekt registreret, verificeret og godkendt i overensstemmelse med virksomhedens politikker. Dette indebærer kontrol af, at varer eller ydelser er modtaget, og at priserne er korrekte. |

| 2. Betalingsbehandling | Ansvarlig for at behandle betalinger til leverandører rettidigt og præcist. Målet er at betale på eller før forfaldsdatoen for at undgå gebyrer og udnytte eventuelle rabatter for tidlig betaling. |

| 3. Afstemning | Kontinuerlig afstemning af leverandørkonti for at sikre, at alle betalinger er registreret korrekt, og at der ikke er uoverensstemmelser. Dette er en afgørende kontrolmekanisme. |

| 4. Overholdelse af Regler (Compliance) | Sikrer, at alle processer overholder gældende lovgivning, herunder momsregler, skatteregler og interne revisionskrav. Korrekt dokumentation og godkendelsesspor er altafgørende. |

Fremtidens Kreditorchef: Fra Tastatur til Strategi

Traditionelt set har kreditorafdelingen været betragtet som en back-office-funktion, præget af manuelle, repetitive opgaver og bjerge af papir. Men ligesom moderne medicin har revolutioneret sundhedsvæsenet, har teknologisk automatisering transformeret kreditorfunktionen. Cloud-baserede systemer og intelligent software har ændret Kreditorchefens jobbeskrivelse markant.

Hvor en Kreditorchef tidligere brugte det meste af sin tid på at overvåge manuel dataindtastning og godkendelsesprocesser, der kunne tage uger, er fokus i dag skiftet. Automatisering har medført:

- Øget Effektivitet: Automatiske arbejdsgange betyder, at fakturaer kan godkendes på minutter i stedet for dage. Dette frigør tid for hele teamet.

- Forbedret Nøjagtighed: Risikoen for menneskelige fejl reduceres drastisk, hvilket sparer virksomheden for kostbare fejl.

- Bedre Oversigt: Ledelsen får adgang til realtidsdata om virksomhedens udgifter og forpligtelser, hvilket giver et stærkere grundlag for strategiske beslutninger.

- Stærkere Leverandørrelationer: Rettidige betalinger og en gennemsigtig proces styrker forholdet til vigtige leverandører, hvilket kan føre til bedre priser og betingelser.

Denne udvikling betyder, at Kreditorchefen i dag er en mere strategisk partner for virksomheden. De er ikke længere blot administratorer, men analytikere, der kan identificere muligheder for besparelser, forbedre cash flow og bidrage aktivt til virksomhedens bundlinje. Rollen kræver nu en dyb forståelse for både teknologi og finansiel strategi.

Stress og Ansvar: Den Menneskelige Pris

Selvom automatisering har lettet mange af de manuelle byrder, er Kreditorchefens rolle stadig forbundet med et højt niveau af stress. Ansvaret for at forvalte store pengesummer, overholde stramme deadlines ved månedsafslutning og håndtere pres fra både interne afdelinger og eksterne leverandører kan være en stor belastning. En fejl kan ikke kun koste penge, men også skade virksomhedens omdømme.

For at trives i denne rolle er det afgørende at have stærke stresshåndteringsevner og en evne til at bevare overblikket i pressede situationer. Ligesom en kirurg skal have en rolig hånd under en operation, skal en Kreditorchef udvise ro og nøjagtighed, når deadlines nærmer sig, og systemerne er under pres. Det er derfor også en ledelsesopgave at skabe et sundt arbejdsmiljø i afdelingen, hvor der er plads til at lære af fejl, og hvor medarbejderne føler sig støttet. En sund kreditorafdeling, ledet af en kompetent og afbalanceret chef, er en afgørende forudsætning for en sund og robust virksomhed.

Ofte Stillede Spørgsmål

Hvad er den største udfordring for en Kreditorchef i dag?

Den største udfordring er ofte at balancere implementeringen af ny teknologi og automatisering med behovet for at udvikle teamets kompetencer. Det kræver en leder, der både er teknisk kyndig og en stærk menneskekender, som kan guide sit team gennem forandringer og sikre, at de nye systemer udnyttes optimalt, samtidig med at man opretholder stærke leverandørrelationer i en omskiftelig økonomi.

Hvordan påvirker en sund kreditorafdeling resten af virksomheden?

En velfungerende kreditorafdeling er fundamental for hele virksomhedens drift. Den sikrer stærke og pålidelige relationer til leverandører gennem rettidige betalinger, hvilket kan give bedre indkøbsbetingelser. Internt leverer den præcise og rettidige finansielle data, som er afgørende for budgettering og strategisk planlægning. Vigtigst af alt forhindrer den likviditetsproblemer og sikrer en overordnet økonomisk stabilitet, som skaber tryghed for alle medarbejdere.

Er Kreditorchef-rollen en god karrierevej?

Ja, absolut. Med det øgede fokus på strategi og teknologi er rollen blevet mere dynamisk og værdifuld end nogensinde før. En dygtig Kreditorchef opnår en dyb indsigt i virksomhedens drift og økonomi, hvilket åbner døre til højere stillinger inden for finansiel ledelse, såsom Controller eller Finansdirektør (CFO). Det er en karrierevej for dem, der trives med ansvar, detaljer og procesoptimering.

Hvis du vil læse andre artikler, der ligner Kreditorchefens Rolle i Virksomhedens Sundhed, kan du besøge kategorien Sundhed.