03/07/2025

Banker er en fundamental del af vores moderne samfund. Næsten alle voksne interagerer med en bank på den ene eller anden måde, uanset om det er for at modtage løn, betale regninger eller spare op til fremtiden. Men selvom vi bruger dem dagligt, er det de færreste, der fuldt ud forstår, hvordan disse komplekse institutioner egentlig fungerer. En bank er meget mere end blot et sikkert sted at opbevare penge; den er en afgørende mellemmand i det økonomiske kredsløb, der letter strømmen af penge mellem dem, der har overskud, og dem, der har brug for at låne. Ved at forstå bankernes kernefunktioner – at modtage indlån, yde lån og opretholde reserver – kan du få en dybere indsigt i økonomien og blive bedre rustet til at træffe informerede økonomiske valg. Denne artikel vil afmystificere bankernes verden og give dig en grundig forklaring på deres virkemåde.

Bankens grundlæggende rolle: Finansiel formidling

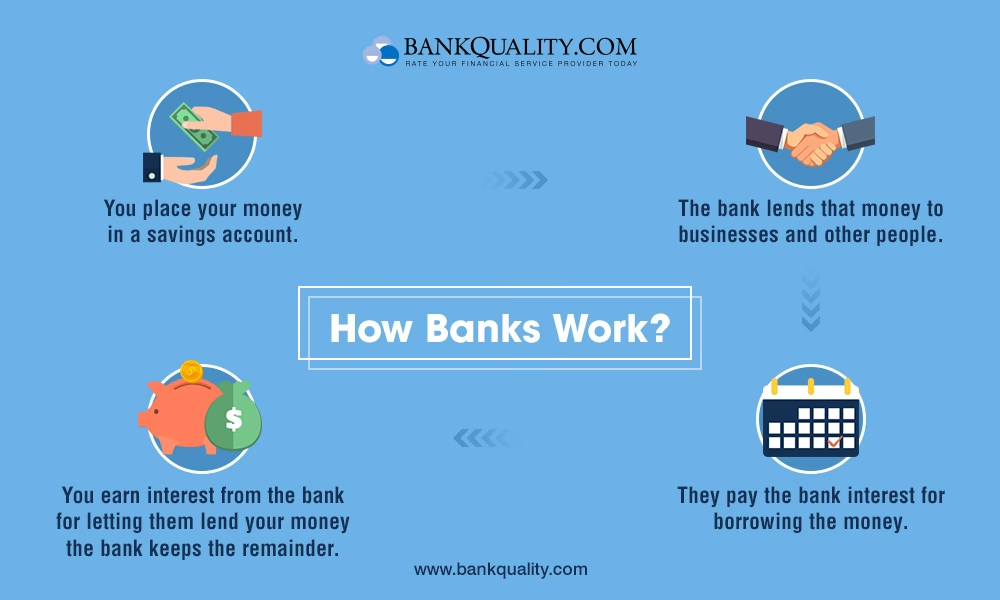

I sin kerne fungerer en bank som en finansiel formidler. Forestil dig en bro, der forbinder to sider af en kløft. På den ene side har du opsparere – enkeltpersoner, familier og virksomheder, der har flere penge, end de bruger i øjeblikket. På den anden side har du låntagere – folk, der ønsker at købe et hus, studerende, der skal finansiere deres uddannelse, eller iværksættere, der har brug for kapital til at starte en virksomhed. Banken er broen, der forbinder disse to grupper.

Banken indsamler opsparernes penge i form af indlån og låner dem derefter ud til låntagerne. Denne proces kaldes finansiel formidling og er essentiel for en velfungerende økonomi. Uden banker ville det være ekstremt vanskeligt for en person med 10.000 kr. i opsparing at finde en person, der har brug for at låne præcis det beløb. Banken samler mange små indlån til store puljer, som den kan låne ud til større projekter, hvilket stimulerer investeringer og økonomisk vækst.

Indlån: Fundamentet for bankens drift

Indlån er livsnerven i enhver bank. Når du sætter penge ind på din konto, låner du i praksis penge til banken. Disse indlån udgør bankens primære kilde til midler, som den kan bruge til at yde lån. For banken er dine indlån en passivpost i regnskabet, fordi den skylder dig pengene og skal kunne udbetale dem, når du beder om det. Der findes flere typer indlånskonti, hver med forskellige formål og vilkår:

- Anfordringskonti (Løn- og budgetkonti): Disse konti giver dig maksimal fleksibilitet. Du kan indsætte og hæve penge uden begrænsninger, og de er typisk forbundet med betalingskort og netbank. Til gengæld er renten på disse konti ofte meget lav eller ikke-eksisterende.

- Opsparingskonti: Som navnet antyder, er disse konti designet til opsparing. De tilbyder typisk en lidt højere rente end anfordringskonti for at motivere dig til at lade pengene stå i længere tid. Der kan være visse begrænsninger på, hvor mange gange du kan hæve penge inden for en given periode.

- Tidsindskud (Højrentekonti): Ved et tidsindskud accepterer du at binde dine penge i en bestemt periode, f.eks. seks måneder, et år eller længere. Til gengæld for denne manglende fleksibilitet belønner banken dig med en markant højere rente.

Sammenligning af kontotyper

| Kontotype | Formål | Fleksibilitet | Renteniveau |

|---|---|---|---|

| Anfordringskonto | Daglig økonomi, betalinger | Høj | Meget lav / Nul |

| Opsparingskonto | Kort- til mellemlang opsparing | Middel | Lav til middel |

| Tidsindskud | Langsigtet opsparing | Lav | Middel til høj |

Lån: Sådan tjener banken penge

Mens indlån er bankens passiver, er lån dens primære aktiver. Det er gennem udlån, at banken genererer sin primære indtægt. Bankens forretningsmodel er i bund og grund enkel: Den opkræver en højere rente på de penge, den låner ud, end den rente, den betaler for de penge, den låner (dine indlån). Forskellen mellem disse to rentesatser kaldes rentemarginalen. Det er denne rentemarginal, der udgør størstedelen af en traditionel banks overskud.

For at minimere sin risiko foretager banken en grundig kreditvurdering af enhver låneansøger. Her ser den på faktorer som indkomst, gæld, jobstabilitet og tidligere betalingshistorik. Jo lavere risiko en låntager udgør, jo bedre lånevilkår og lavere rente kan banken tilbyde. Bankerne tilbyder en bred vifte af lån, der dækker forskellige behov:

- Boliglån og realkreditlån: Langsigtede lån til køb af fast ejendom.

- Forbrugslån: Kortere lån uden sikkerhed til f.eks. rejser, elektronik eller andre forbrugsgoder.

- Billån: Lån med sikkerhed i den købte bil.

- Erhvervslån: Lån til virksomheder til finansiering af drift, investeringer eller ekspansion.

Reserver: Bankens sikkerhedsnet

Man kan undre sig over, hvordan en bank kan låne de fleste af sine indlån ud og stadig have penge nok, når kunderne vil hæve deres opsparing. Svaret ligger i reserver. Banker er ved lov forpligtet til at holde en vis procentdel af deres indlån som reserver. Disse midler må ikke lånes ud og skal enten opbevares som kontanter i bankens boks eller som et indskud i landets centralbank, som i Danmark er Nationalbanken.

Disse reservekrav har to hovedformål. For det første sikrer de, at banken altid har tilstrækkelig likviditet til at imødekomme kundernes daglige hævninger. Dette opretholder tilliden til banksystemet og forhindrer såkaldte "bankstormløb", hvor mange indskydere i panik forsøger at hæve deres penge på én gang. For det andet er reservekravet et vigtigt redskab i pengepolitikken. Ved at justere kravets størrelse kan centralbanken påvirke, hvor mange penge bankerne kan låne ud, og dermed kontrollere pengemængden i økonomien for at styre inflation og vækst.

Hvordan banker skaber penge: Multiplikatoreffekten

En af de mest fascinerende, men ofte misforståede, aspekter af bankvæsenet er dets evne til at "skabe" penge. Dette sker ikke ved at printe sedler, men gennem en proces kendt som multiplikatoreffekten. Det fungerer således:

- Du indsætter 10.000 kr. i Bank A.

- Bank A skal holde en reserve (lad os sige 10%), så den beholder 1.000 kr. og låner de resterende 9.000 kr. ud til en anden person, f.eks. til køb af en cykel.

- Cykelforhandleren modtager de 9.000 kr. og indsætter dem i sin bank, Bank B.

- Bank B beholder nu 10% (900 kr.) i reserve og låner de resterende 8.100 kr. ud.

- Denne proces fortsætter, hvor hvert nyt lån bliver til et nyt indskud i en anden bank, som igen kan lånes ud (minus reserven).

På denne måde har dit oprindelige indskud på 10.000 kr. skabt en meget større mængde penge i økonomien. Dette er grunden til, at den samlede pengemængde i et land er langt større end mængden af fysiske kontanter og mønter. Det er denne proces, der driver kredit og økonomisk aktivitet.

Risiko, regulering og sikkerhed for dig

Bankdrift er ikke uden risiko. Den største risiko er, at for mange låntagere ikke kan betale deres lån tilbage (kreditrisiko), hvilket kan føre til store tab for banken. Hvis tabene overstiger bankens egenkapital, kan den blive insolvent og gå konkurs. Fordi bankers kollaps kan have ødelæggende konsekvenser for hele økonomien, er sektoren stærkt reguleret af myndighederne.

Reguleringen har til formål at sikre finansiel stabilitet og beskytte forbrugerne. Et centralt element i denne beskyttelse i Danmark og EU er indskydergarantien. Garantiformuen sikrer dine indlån (op til 100.000 euro, ca. 750.000 kr.) i tilfælde af, at din bank går konkurs. Denne indskydergaranti giver kunderne en fundamental tryghed og reducerer risikoen for panik og bankstormløb.

Ofte Stillede Spørgsmål (FAQ)

Hvad bruger banken mine indskud til?

Banken bruger størstedelen af dine indskud til at yde lån til andre kunder, både private og virksomheder. En mindre del holdes som en likvid reserve for at kunne dække daglige hævninger. Indtægterne fra lånene bruges til at betale renter på dine indlån, dække bankens driftsomkostninger og skabe et overskud.

Hvorfor er renter så vigtige for en bank?

Renter er kernen i en banks forretningsmodel. Renten, som banken opkræver for lån, er dens primære indtægtskilde. Renten, den betaler for indlån, er en af dens største udgifter. Forskellen mellem disse to – rentemarginalen – bestemmer bankens profitabilitet.

Er mine penge sikre i banken?

Ja, i et land som Danmark er dine penge meget sikre. Banksystemet er stærkt reguleret, og i det usandsynlige tilfælde, at din bank går konkurs, er dine indskud dækket af Garantiformuen op til et beløb svarende til 100.000 euro. Dette giver en høj grad af sikkerhed for almindelige bankkunder.

Hvad er forskellen på en almindelig bank og en investeringsbank?

En almindelig bank (også kaldet en kommerciel bank) fokuserer på tjenester til private og små/mellemstore virksomheder, såsom indlån, lån og betalingsformidling. En investeringsbank arbejder primært med store virksomheder og institutionelle investorer. Deres ydelser omfatter hjælp til børsnoteringer, fusioner, opkøb og handel med værdipapirer.

Hvad sker der, hvis en bank går konkurs?

Hvis en bank går konkurs, vil myndighederne træde til. Garantiformuen vil blive aktiveret for at sikre, at indskyderne får deres penge tilbage op til garantigrænsen. Bankens sunde dele (f.eks. gode lån) kan blive solgt til en anden bank for at sikre en så gnidningsfri overgang som muligt for kunderne.

Konklusion

Banker er uundværlige institutioner, der fungerer som økonomiens hjerte ved at pumpe penge fra opsparere til låntagere. Gennem en omhyggelig balancegang mellem at modtage indlån, yde lån og forvalte reserver, skaber de ikke kun profit for sig selv, men muliggør også økonomisk vækst og udvikling for hele samfundet. Ved at forstå disse grundlæggende mekanismer – fra rentemarginalen til multiplikatoreffekten og vigtigheden af regulering – er du bedre klædt på til at navigere i den finansielle verden og træffe kloge beslutninger om din egen økonomi. Selvom banklandskabet er i konstant forandring med ny teknologi, forbliver disse kernefunktioner fundamentet for, hvordan en bank virker.

Hvis du vil læse andre artikler, der ligner Sådan fungerer banker: En komplet guide, kan du besøge kategorien Sundhed.