24/01/2016

At have en dybdegående forståelse for de direkte lønomkostninger er afgørende for virksomheder i alle størrelser, men især for små virksomheder og nystartede firmaer, der opererer med stramme budgetter. Løn er ofte en af de absolut største udgiftsposter, og en manglende evne til at beregne den korrekt kan føre til fejl i prissætning, likviditetsproblemer og i sidste ende tab af overskud. Derfor er det essentielt at kende formlen for direkte lønomkostninger. Den giver dig mulighed for nøjagtigt at bestemme, hvor meget din virksomhed bruger på arbejdskraft, optimere omkostningerne til din arbejdsstyrke og etablere rentable prisstrukturer.

I denne artikel dækker vi alt, hvad du behøver at vide om, hvordan man beregner lønomkostninger, herunder detaljerede instruktioner, eksempler fra den virkelige verden og tips til at reducere omkostningerne uden at gå på kompromis med produktiviteten.

Hvad er direkte lønomkostninger?

Direkte lønomkostninger refererer til de lønninger, goder og afgifter, der betales til de medarbejdere, som er direkte involveret i produktionen af dine varer eller leveringen af dine ydelser. Det er de personer, hvis arbejde er essentielt for at levere dit produkt. Tænk på samlebåndsarbejdere i en produktionsvirksomhed, softwareingeniører i en teknologivirksomhed eller kokke på en restaurant. Deres arbejde kan spores direkte til det endelige produkt.

I modsætning hertil omfatter indirekte lønomkostninger medarbejdere, hvis arbejde understøtter virksomheden, men ikke er direkte knyttet til produktionen. Dette kan være administrativt personale, HR-medarbejdere, marketingfolk eller revisorer. Selvom deres roller er vitale for virksomhedens drift, er deres omkostninger ikke direkte forbundet med en enkelt produceret enhed.

Fordi de direkte lønomkostninger er tæt knyttet til produktionen, er det afgørende for din virksomhed at spore dem nøjagtigt. Dette er nøglen til at bestemme enhedsomkostninger, rentabilitet og effektiviteten af din arbejdsstyrke. For at gøre dette korrekt, anvender man formlen for direkte lønomkostninger.

Sammenligning: Direkte vs. Indirekte Lønomkostninger

For at gøre forskellen klar, er her en simpel tabel:

| Karakteristik | Direkte Lønomkostninger | Indirekte Lønomkostninger |

|---|---|---|

| Definition | Løn til medarbejdere direkte involveret i produktion af varer eller ydelser. | Løn til medarbejdere, der understøtter driften, men ikke er direkte involveret i produktionen. |

| Eksempler | Montagearbejder, bygningshåndværker, softwareudvikler, kok. | Bogholder, HR-chef, receptionist, marketingkoordinator. |

| Påvirkning | Varierer typisk med produktionsvolumen. Mere produktion = højere direkte lønomkostninger. | Er ofte faste omkostninger, uafhængige af produktionsvolumen. |

Formlen for Direkte Lønomkostninger

For at beregne de direkte lønomkostninger skal du bruge denne grundlæggende formel:

Direkte Lønomkostninger = (Timeløn x Antal Arbejdstimer) + Lovpligtige Bidrag + Personalegoder

Lad os bryde hver komponent ned:

- Timeløn: Dette er den grundlæggende lønsats pr. time. For fastlønnede medarbejdere skal du omregne deres månedsløn eller årsløn til en timeløn.

- Antal Arbejdstimer: Dette er det samlede antal timer, der er arbejdet i en given periode, inklusive eventuelt overarbejde.

- Lovpligtige Bidrag: Dette er de arbejdsgiverbetalte afgifter og bidrag, såsom ATP, feriepenge, barselsfond og eventuelle andre obligatoriske bidrag.

- Personalegoder: Dette omfatter enhver yderligere kompensation som f.eks. sundhedsforsikring, pensionsordninger, bonusser, fri telefon osv.

Denne formel gælder, uanset om dine medarbejdere er timelønnede eller fastlønnede – du skal blot justere 'timeløn'-delen i overensstemmelse hermed.

Sådan Beregner du Direkte Lønomkostninger: Trin for Trin

Følg disse trin for hver relevant medarbejder for at beregne de direkte lønomkostninger ved hjælp af formlen:

Trin 1: Bestem timelønnen

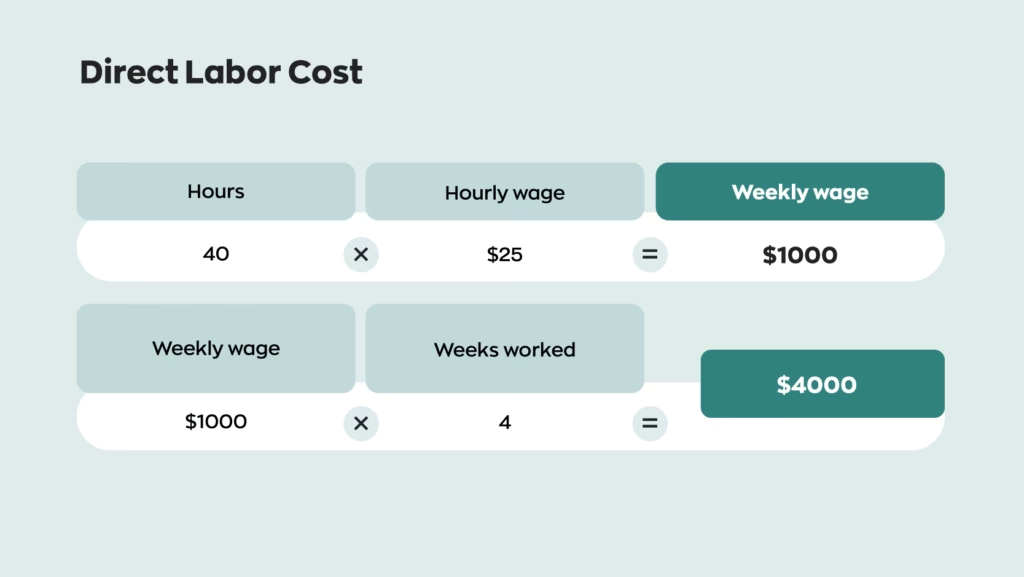

For timelønnede medarbejdere er dette simpelt – brug blot deres grundløn. Hvis en medarbejder tjener 180 kr. i timen, er det deres timeløn.

For fastlønnede medarbejdere skal du dividere deres månedsløn med det antal arbejdstimer, der er i måneden. En standard fuldtidsstilling i Danmark er typisk 37 timer om ugen, hvilket svarer til ca. 160,33 timer om måneden.

Hvis en medarbejder har en månedsløn på 35.000 kr., vil deres timeløn være:

35.000 kr. / 160,33 timer = 218,29 kr. pr. time

Trin 2: Beregn den samlede grundløn

Når du har timelønnen, skal du gange den med det samlede antal arbejdstimer i lønperioden. Hvis det er relevant, skal du medregne overarbejde.

For en timelønnet medarbejder, der tjener 180 kr. i timen og arbejder 160 timer på en måned, er grundlønnen:

180 kr. x 160 timer = 28.800 kr.

Hvis medarbejderen i denne periode arbejdede 10 ekstra timer med et overarbejdstillæg på 50%, skal du tilføje dette. Overarbejdslønnen ville være:

(180 kr. x 1,5) x 10 timer = 2.700 kr.

Den samlede grundløn for måneden bliver så:

28.800 kr. + 2.700 kr. = 31.500 kr.

Trin 3: Tilføj lovpligtige bidrag og personalegoder

Dette er et afgørende skridt, som mange overser. Du skal medregne alle de ekstra omkostninger, der er forbundet med at have en medarbejder. Disse varierer, men kan typisk omfatte:

- Feriepenge: Typisk 12,5% af lønnen.

- Pension: Arbejdsgiverbidraget, som kan variere (f.eks. 8%).

- ATP og andre bidrag: Faste satser.

Lad os antage, at de samlede lovpligtige bidrag og pension udgør 15% af grundlønnen for vores eksempelmedarbejder:

31.500 kr. x 15% = 4.725 kr.

Derudover kan der være personalegoder som en sundhedsforsikring, der koster virksomheden 500 kr. om måneden pr. medarbejder.

Den samlede direkte lønomkostning for denne medarbejder bliver derfor:

31.500 kr. (grundløn) + 4.725 kr. (bidrag) + 500 kr. (goder) = 36.725 kr.

For at finde din virksomheds fulde direkte lønomkostninger skal du gentage denne proces for hver medarbejder, der er direkte involveret i produktionen, og derefter summere totalerne.

Almindelige Fejl ved Beregning af Lønomkostninger

Fejlberegninger kan føre til unøjagtige omkostningsprognoser, uventede udgifter eller endda prisfejl, der skader omsætningen. Her er nogle af de mest almindelige fejl – og hvordan du undgår dem:

- Ignorering af de fulde ansættelsesomkostninger

Mange virksomheder fokuserer udelukkende på grundlønnen og glemmer de øvrige omkostninger som pension, feriepenge og personalegoder. For at undgå denne fejl skal du altid bruge den fulde formel og omhyggeligt spore alle lønrelaterede udgifter. Brug af et automatiseret lønsystem kan gøre dette meget lettere. - Manglende hensyntagen til overarbejde og svingende timer

For virksomheder med timelønnede kan overarbejde hurtigt øge lønomkostningerne. Mange undervurderer, hvor ofte medarbejdere arbejder ekstra timer, hvilket fører til ubehagelige økonomiske overraskelser. Det er afgørende at spore de faktiske arbejdstimer – inklusiv overarbejde – for at få et præcist billede. - Glemme omkostningerne ved personaleomsætning

At ansætte og oplære nye medarbejdere er dyrt, men mange virksomheder medregner ikke personaleomsætning i deres lønomkostningsanalyse. Omkostningerne ved at erstatte en medarbejder kan være betydelige og omfatter rekrutteringsgebyrer, tid brugt på interviews og tabt produktivitet under oplæring. At investere i medarbejderfastholdelse er ofte en klog økonomisk beslutning. - Fejlklassificering af medarbejdere som freelancere

Nogle virksomheder forsøger at spare på afgifter og goder ved at klassificere medarbejdere som selvstændige konsulenter. Dette kan dog føre til store bøder og juridiske problemer, hvis skattemyndighederne vurderer, at personen reelt set er en medarbejder (f.eks. har faste arbejdstider og bruger firmaets udstyr). Sørg altid for at klassificere dine medarbejdere korrekt.

Ofte Stillede Spørgsmål (FAQ)

- Er bonusser en del af de direkte lønomkostninger?

- Ja, hvis bonussen udbetales til en medarbejder, der er direkte involveret i produktionen, skal den medregnes som en del af de samlede direkte lønomkostninger for den periode, den vedrører.

- Hvordan håndterer jeg omkostninger for medarbejdere, der arbejder på tværs af projekter?

- For medarbejdere, der deler deres tid mellem direkte produktionsopgaver og indirekte opgaver (f.eks. en teamleder, der også deltager i produktionen), skal du allokere deres lønomkostninger proportionalt baseret på den tid, de bruger på hver type opgave. Nøjagtig timeregistrering er nøglen her.

- Hvorfor er det så vigtigt at adskille direkte og indirekte lønomkostninger?

- Adskillelsen er fundamental for at kunne beregne den sande omkostning ved at producere en vare eller levere en ydelse (Cost of Goods Sold - COGS). Dette er afgørende for at kunne prissætte korrekt, analysere rentabiliteten af forskellige produkter og træffe informerede strategiske beslutninger.

Konklusion

At vide, hvordan man beregner direkte lønomkostninger, er en fundamental færdighed for at kunne træffe velinformerede økonomiske beslutninger, fastsætte fair priser og sikre virksomhedens rentabilitet. Ved at bruge den formel og den trin-for-trin proces, der er beskrevet ovenfor, kan du få et klart overblik over dine lønudgifter og optimere din arbejdsstyrkeplanlægning. En præcis forståelse af dine lønudgifter er ikke bare en regnskabsmæssig øvelse; det er en strategisk fordel, der giver dig mulighed for at styre din virksomhed mere effektivt og proaktivt.

Hvis du vil læse andre artikler, der ligner Forstå Direkte Lønomkostninger: En Komplet Guide, kan du besøge kategorien Sundhed.