09/07/2004

Uanset om du er investor, revisor, bankmand eller en virksomhedsejer, der sigter mod at optimere driften, er en dyb forståelse af en virksomheds pengestrømme afgørende. To centrale målinger, der giver indsigt i rentabilitet og gældens indvirkning, er gearing-justeret og ugearet frit cashflow. Disse to nøgletal fortæller hver sin historie om en virksomheds økonomiske tilstand. At kende forskellen er ikke kun akademisk; det er essentielt for at træffe informerede finansielle beslutninger. Denne artikel vil dykke ned i nuancerne mellem disse to typer af cashflow med detaljerede formler, praktiske eksempler og klare definitioner for at hjælpe dig med at mestre din analyse af pengestrømme.

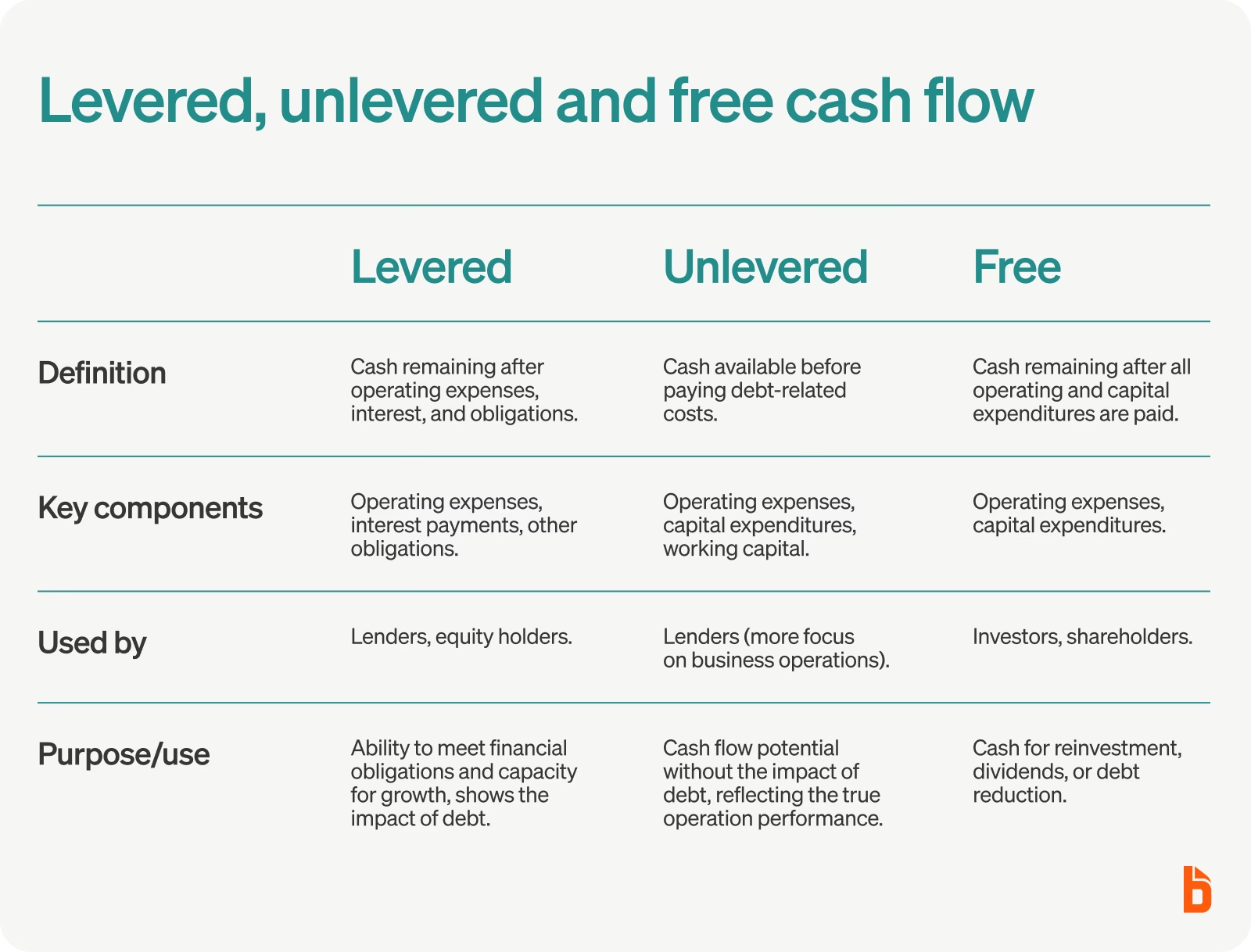

Hvad er Frit Cashflow (FCF)?

Før vi kan skelne mellem de to varianter, må vi først definere grundbegrebet. Frit cashflow (Free Cash Flow, FCF) henviser til de kontanter, en virksomhed genererer, efter at den har dækket sine driftsomkostninger (Operating Expenses, OPEX) og anlægsinvesteringer (Capital Expenditures, CAPEX). Det er med andre ord de penge, der er tilbage, og som frit kan anvendes til at betale udbytte til aktionærer, nedbringe gæld, tilbagekøbe aktier eller investere i nye vækstmuligheder. FCF er en stærk indikator for en virksomheds økonomiske sundhed og dens evne til at generere værdi. Det adskiller sig fra nettoindkomst ved at ekskludere ikke-kontante udgifter som afskrivninger og amortiseringer, hvilket giver et mere præcist billede af den faktiske kontantgenerering.

Gearing-justeret Frit Cashflow (LFCF)

Gearing-justeret frit cashflow (Levered Free Cash Flow, LFCF), også kendt som frit cashflow til egenkapitalen (Free Cash Flow to Equity, FCFE), er den mængde kontanter, der er tilgængelig for virksomhedens aktionærer, efter at alle driftsomkostninger, anlægsinvesteringer og gældsforpligtelser (både renter og afdrag) er blevet betalt. Dette tal viser, hvor mange penge der reelt er tilbage til ejerne. Det er op til ledelsen at beslutte, hvordan disse midler skal anvendes: reinvestere i virksomheden, udbetale som udbytte eller bruge til at tilbagekøbe aktier.

Ugearet Frit Cashflow (UFCF)

Ugearet frit cashflow (Unlevered Free Cash Flow, UFCF), også kendt som frit cashflow til virksomheden (Free Cash Flow to Firm, FCFF), er de kontanter, en virksomhed genererer fra sin drift, før der tages højde for finansielle forpligtelser som rentebetalinger. Det viser, hvor meget cashflow virksomhedens kerneforretning producerer, uafhængigt af dens kapitalstruktur (dvs. fordelingen mellem gæld og egenkapital). Dette beløb er tilgængeligt for at betale både gældsindehavere (kreditorer) og egenkapitalindehavere (aktionærer). UFCF er derfor et mål for virksomhedens samlede operationelle indtjeningskraft og finansielle sundhed.

Kerneforskelle: Gearing-justeret vs. Ugearet Frit Cashflow

Den mest fundamentale forskel er behandlingen af gæld. Gearing-justeret frit cashflow er pengestrømmen *efter* finansielle forpligtelser er opfyldt, mens ugearet frit cashflow er pengestrømmen *før* disse forpligtelser. Dette skaber forskellige perspektiver og anvendelsesmuligheder for de to nøgletal. Lad os udforske forskellene mere detaljeret.

Sammenligningstabel

| Aspekt | Gearing-justeret Frit Cashflow (LFCF) | Ugearet Frit Cashflow (UFCF) |

|---|---|---|

| Perspektiv | Egenkapitalinvestorens (aktionærens) perspektiv. Viser hvad der er tilbage til dem. | Hele virksomhedens perspektiv. Viser det samlede cashflow tilgængeligt for alle kapitaludbydere (både gæld og egenkapital). |

| Behandling af Gæld | Inkluderer fradrag for renteudgifter og obligatoriske gældsafdrag. | Ekskluderer effekten af gældsfinansiering. Renteudgifter tillægges (efter skat), og gældsafdrag ignoreres. |

| Anvendelse | Bruges til budgettering og til at vurdere, hvor mange kontanter der er tilgængelige for udbytte eller aktietilbagekøb. | Bruges ofte i virksomhedsvurderinger (f.eks. DCF-modeller) for at vurdere den operationelle effektivitet uafhængigt af kapitalstruktur. |

| Følsomhed | Meget følsom over for ændringer i kapitalstrukturen (mere gæld betyder lavere LFCF). | Upåvirket af ændringer i kapitalstrukturen, hvilket gør det lettere at sammenligne virksomheder med forskellig gældsætning. |

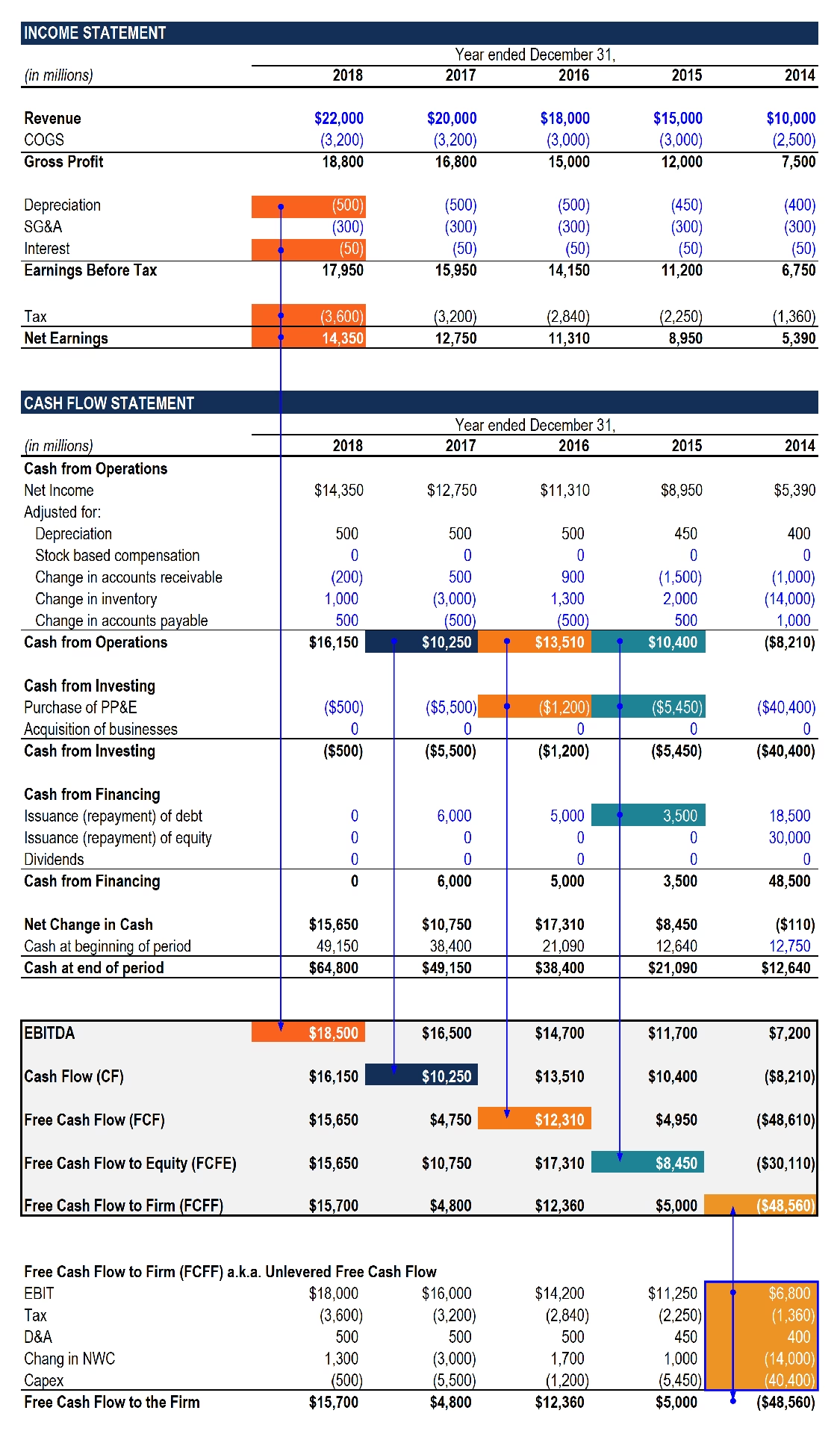

Formler og Beregningseksempler

For at forstå disse begreber fuldt ud, er det vigtigt at kende de formler, der bruges til at beregne dem.

Formel og Eksempel: Gearing-justeret Frit Cashflow (LFCF)

Formlen for LFCF starter typisk med EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization).

LFCF = EBITDA – Ændring i nettoarbejdskapital – Anlægsinvesteringer (CAPEX) – Gældsafdrag

Eksempel: Virksomhed C

Lad os antage, at Virksomhed C har følgende finansielle data for året:

- EBITDA: 1.000.000 kr.

- Ændring i nettoarbejdskapital: 50.000 kr. (stigning)

- Anlægsinvesteringer (CAPEX): 200.000 kr.

- Gældsafdrag: 100.000 kr.

Ved hjælp af formlen kan vi beregne LFCF:

LFCF = 1.000.000 kr. - 50.000 kr. - 200.000 kr. - 100.000 kr.

LFCF = 650.000 kr.

Virksomhed C's gearing-justerede frie cashflow er altså 650.000 kr. Dette beløb repræsenterer de kontanter, der er til rådighed for aktionærerne efter alle forpligtelser er betalt.

Formel og Eksempel: Ugearet Frit Cashflow (UFCF)

Formlen for UFCF tager ofte udgangspunkt i EBIT (Earnings Before Interest and Taxes), da den skal afspejle driften før finansieringsomkostninger.

UFCF = EBIT * (1 - Skattesats) + Afskrivninger & Amortiseringer – Anlægsinvesteringer (CAPEX) – Ændring i nettoarbejdskapital

En alternativ og mere direkte formel, der bygger på de oplysninger, der ofte er tilgængelige, kan se sådan ud:

UFCF = EBIT + Afskrivninger & Amortiseringer – Skatter – Anlægsinvesteringer (CAPEX) – Ændring i nettoarbejdskapital

Eksempel: Virksomhed D

Lad os antage, at Virksomhed D har følgende finansielle data for året:

- EBIT: 1.000.000 kr.

- Afskrivninger & Amortiseringer: 200.000 kr.

- Anlægsinvesteringer (CAPEX): 300.000 kr.

- Ændring i nettoarbejdskapital: 50.000 kr. (stigning)

- Betalte skatter: 100.000 kr.

Ved hjælp af den alternative formel kan vi beregne UFCF:

UFCF = 1.000.000 kr. + 200.000 kr. - 300.000 kr. - 50.000 kr. - 100.000 kr.

UFCF = 750.000 kr.

Virksomhed D's ugearede frie cashflow er 750.000 kr. Dette tal giver et indblik i de kontanter, der genereres af virksomhedens kerneaktiviteter, før gældsforpligtelser tages i betragtning, og afspejler den operationelle effektivitet.

Hvorfor sammenligne de to nøgletal?

At sammenligne en virksomheds LFCF og UFCF kan give dyb indsigt i dens finansielle struktur og sårbarhed.

- Indflydelse af gæld på cashflow: En stor forskel mellem UFCF og LFCF indikerer høje omkostninger til gældsbetjening. Hvis LFCF er markant lavere end UFCF, betyder det, at en stor del af det operationelle cashflow bliver brugt til at betale renter og afdrag. Dette kan være en risikofaktor, især hvis indtjeningen falder.

- Vurdering af investeringer: Banker og investorer bruger begge målinger. UFCF bruges til at vurdere en virksomheds potentiale for at generere kontanter uden gældens byrde, hvilket gør det ideelt til at sammenligne virksomheder på tværs af en branche. LFCF bruges af egenkapitalinvestorer til at forstå det faktiske cashflow, der er tilgængeligt for dem, efter at virksomheden har opfyldt sine forpligtelser.

- Evaluering af gearing: Ved at sammenligne LFCF og UFCF kan en virksomhed vurdere, om dens gældsniveau er bæredygtigt. Hvis LFCF er negativt eller meget lavt, mens UFCF er stærkt og positivt, kan det være et tegn på, at virksomheden har påtaget sig for meget gæld.

Ofte Stillede Spørgsmål (FAQ)

Hvad er frit cashflow (FCF) helt præcist?

Frit cashflow (FCF) er de kontanter, en virksomhed genererer efter at have dækket sine anlægsinvesteringer. Det repræsenterer de midler, der er til rådighed til at betale udbytte, nedbringe gæld eller investere i vækst. I modsætning til nettoindkomst giver FCF et klarere billede af en virksomheds økonomiske sundhed ved at vise de faktiske tilgængelige kontanter.

Er for meget frit cashflow en dårlig ting?

Ikke nødvendigvis. Et stort frit cashflow indikerer typisk, at en virksomhed er i en stærk finansiel position og let kan opfylde sine forpligtelser. Dette overskud kan give muligheder for at investere i vækst, betale udbytte eller reducere gæld. Dog kan vedvarende høje niveauer af frit cashflow også antyde, at virksomheden ikke effektivt geninvesterer i sin forretning, hvilket potentielt kan hæmme langsigtet vækst. Derfor, selvom et betydeligt frit cashflow generelt er positivt, bør det forvaltes strategisk.

Hvilket er bedst: gearing-justeret eller ugearet FCF?

Ingen af målingerne er i sig selv "bedre" end den anden; de tjener forskellige formål. Ugearet FCF er bedst til at vurdere en virksomheds operationelle sundhed og til at sammenligne den med konkurrenter, da den er upåvirket af kapitalstruktur. Gearing-justeret FCF er bedst for egenkapitalinvestorer, der ønsker at vide, hvor meget kontant der reelt er til rådighed for dem efter alle forpligtelser, inklusive gæld, er betalt.

Konklusion

At forstå forskellene mellem gearing-justeret og ugearet frit cashflow er afgørende for nøjagtig finansiel analyse og strategisk beslutningstagning. Mens ugearet frit cashflow giver et rent billede af en virksomheds operationelle indtjeningskraft, giver gearing-justeret frit cashflow et realistisk billede af de kontanter, der er til rådighed for aktionærerne. Ved at mestre begge begreber kan finansielle ledere, investorer og analytikere bedre vurdere en virksomheds økonomiske sundhed, gældens indvirkning på rentabiliteten og dens langsigtede potentiale.

Hvis du vil læse andre artikler, der ligner Gearing vs. Ugearet Frit Cashflow: En Guide, kan du besøge kategorien Sundhed.