02/03/2018

At håndtere en alvorlig sygdom er en enorm udfordring, ikke kun følelsesmæssigt, men også økonomisk. De høje omkostninger ved behandling af kritiske helbredstilstande kan lægge et betydeligt pres på en families økonomi. Heldigvis tilbyder den indiske indkomstskattelov fra 1961 en vis lettelse gennem Sektion 80DDB. Denne bestemmelse er afgørende for at hjælpe skatteydere med at håndtere disse betydelige omkostninger. At forstå detaljerne i Sektion 80DDB er essentielt, da det kan føre til betydelige skattebesparelser i forbindelse med behandling af specificerede sygdomme og dermed lette den økonomiske byrde i svære tider. Denne guide er designet til at give et omfattende overblik over, hvem der er berettiget, hvilke sygdomme der kvalificerer, de gældende fradragsgrænser og de præcise trin til at gøre krav på fradraget.

Hvad er Sektion 80DDB-fradraget?

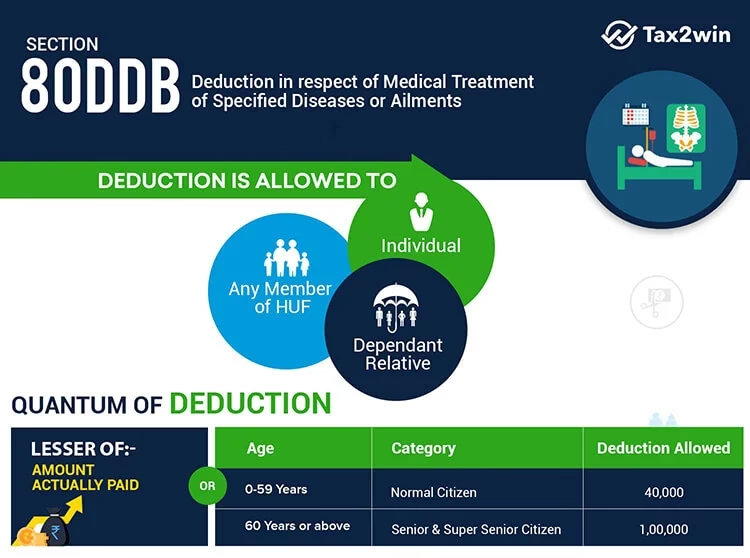

Sektion 80DDB i den indiske indkomstskattelov er en specifik skattefordel, der giver skatteydere mulighed for at fratrække udgifter afholdt til medicinsk behandling af visse specificerede sygdomme eller lidelser. Fradraget trækkes fra skatteyderens bruttoindkomst for regnskabsåret, hvilket effektivt reducerer den skattepligtige indkomst og dermed skattebyrden. Det grundlæggende formål med Sektion 80DDB er at yde afgørende økonomisk lettelse til enkeltpersoner og familier, der står over for den betydelige økonomiske byrde, der er forbundet med behandling af kritiske sygdomme. Bestemmelsen anerkender den ekstraordinære karakter af disse medicinske udgifter og sigter mod at tilbyde støtte gennem skattesystemet.

Hvem kan gøre krav på fradrag under Sektion 80DDB?

For at kvalificere sig til skattefradraget under Sektion 80DDB skal man opfylde visse kriterier. Loven definerer klart, hvem der kan gøre krav på fradraget, og for hvem de medicinske udgifter skal være afholdt.

Berettigede skatteydere

Fradraget under Sektion 80DDB kan kun gøres krav på af:

- Enkeltpersoner, der er bosiddende i Indien.

- Hindu Undivided Families (HUF), der er bosiddende i Indien.

Ikke-bosiddende enkeltpersoner eller HUF'er er ikke berettigede til dette specifikke fradrag. At være bosiddende i Indien i det relevante regnskabsår er en primær betingelse for at søge denne lettelse.

Berettigede patienter (Selv eller afhængige)

Fradraget er tilgængeligt for medicinske udgifter afholdt til behandling af specificerede sygdomme for enten:

- Skatteyderen selv.

- En afhængig familiemedlem.

For en individuel skatteyder omfatter afhængige ægtefælle, børn, forældre og søskende. For en HUF omfatter afhængige ethvert medlem af HUF'en. Begrebet 'afhængig' betyder, at familiemedlemmet helt eller hovedsageligt er afhængig af skatteyderen for deres støtte og vedligeholdelse. Dette indebærer, at den afhængige person ikke har en betydelig uafhængig indkomst og primært er afhængig af den skatteyder, der gør krav på fradraget.

Hvilke sygdomme er dækket af Sektion 80DDB?

Ikke alle medicinske tilstande kvalificerer sig til dette specifikke fradrag. Fordelen er målrettet mod at lette omkostningsbyrden forbundet med særligt alvorlige lidelser. De berettigede sygdomme er specificeret i Regel 11DD i indkomstskattereglerne.

Listen over specificerede sygdomme inkluderer:

| Serienummer | Sygdomskategori | Eksempler og betingelser | Påkrævet specialist til attest |

|---|---|---|---|

| 1 | Neurologiske sygdomme | Demens, Parkinsons sygdom, Motorneuronsygdom, Ataksi, Afasi, Dystonia Musculorum Deformans, Hemiballismus, Chorea. (Kræver en invaliditetsgrad certificeret til 40% eller derover). | En neurolog med en doktorgrad i medicin (D.M.) i neurologi. |

| 2 | Maligne kræftformer | Forskellige former for ondartet kræft. | En onkolog med en doktorgrad i medicin (D.M.) i onkologi. |

| 3 | Fuldt udviklet erhvervet immundefektsyndrom (AIDS) | Det avancerede stadie af HIV-infektion. | Enhver specialist med en postgraduat grad i almen eller intern medicin. |

| 4 | Kronisk nyresvigt | Kronisk nyresygdom, der fører til nyresvigt i slutstadiet, som kræver dialyse eller transplantation. | En nefrolog (D.M. i nefrologi) eller en urolog (M.Ch. i urologi). |

| 5 | Hæmatologiske lidelser | Hæmofili og Thalassæmi. | En specialist med en doktorgrad i medicin (D.M.) i hæmatologi. |

Det er vigtigt at bemærke, at almindelige sygdomme som diabetes og forhøjet blodtryk ikke er dækket af Sektion 80DDB.

Hvor meget kan man kræve i fradrag?

Fradragsbeløbet under Sektion 80DDB er underlagt specifikke grænser baseret på patientens alder. At forstå disse grænser er afgørende for at beregne dine potentielle skattebesparelser nøjagtigt.

Gældende fradragsbeløb

Fradragsbeløbet er det laveste af enten de faktiske afholdte udgifter eller den fastsatte grænse.

| Patientens alderskategori | Maksimalt fradragsbeløb (pr. regnskabsår) |

|---|---|

| Under 60 år | ₹ 40.000 |

| 60 år eller ældre (Seniorborger) | ₹ 1.00.000 |

| 80 år eller ældre (Meget seniorborger) | ₹ 1.00.000 |

Vigtig afklaring: Alderskriteriet gælder for patienten, der modtager behandlingen, ikke nødvendigvis for den skatteyder, der gør krav på fradraget. For eksempel, hvis en 45-årig skatteyder gør krav på fradraget for sin afhængige far, der er 70 år gammel, vil den gældende grænse være ₹ 1.00.000.

Justering for forsikringsrefusioner

Dette er et afgørende punkt, der ofte overses. Før det berettigede fradragsbeløb bestemmes, skal ethvert beløb modtaget fra en forsikringsgiver (under en sygeforsikring) eller refunderet af en arbejdsgiver specifikt til patientens medicinske behandling trækkes fra de samlede faktiske afholdte udgifter. Sektion 80DDB-fradraget kan kun gøres krav på for nettobeløbet, som skatteyderen selv har betalt.

Eksempel på beregning:

Hr. Sharma brugte ₹ 1.20.000 på behandlingen af sin 65-årige far (en seniorborger) for ondartet kræft. Han modtog ₹ 50.000 fra sin sygeforsikring til dækning af disse udgifter.

- Faktiske udgifter: ₹ 1.20.000

- Forsikringsrefusion: ₹ 50.000

- Netto udgifter for Hr. Sharma: ₹ 1.20.000 – ₹ 50.000 = ₹ 70.000

- Gældende fradragsgrænse (Seniorborger): ₹ 1.00.000

- Berettiget skattefradrag under Sektion 80DDB: ₹ 70.000 (det laveste af nettoudgiften på ₹ 70.000 og grænsen på ₹ 1.00.000)

Sådan gør du krav på fradraget: Nødvendig dokumentation

For at gøre krav på fradraget er det obligatorisk at have den korrekte dokumentation klar, selvom den ikke skal vedlægges selvangivelsen. Skattemyndighederne kan anmode om at se den senere.

Den medicinske attest

Dette er det vigtigste dokument. Det er ikke længere nødvendigt at bruge det specifikke Formular 10-I, men en attest fra en kvalificeret specialist er påkrævet. Attesten skal indeholde følgende oplysninger:

- Patientens navn og alder.

- Navnet på sygdommen eller lidelsen.

- Navn, adresse, registreringsnummer og kvalifikationer for den specialist, der udsteder attesten.

- Hvis patienten modtager behandling på et offentligt hospital, skal attesten også indeholde hospitalets navn og adresse.

Det er afgørende, at attesten udstedes af den korrekte type specialist som specificeret i Regel 11DD (f.eks. en neurolog for neurologiske sygdomme).

Bevis for udgifter

Opbevar omhyggelige optegnelser over alle afholdte udgifter i forbindelse med behandlingen. Dette inkluderer originale kopier af hospitalsregninger, lægekonsultationsgebyrer, apotekerregninger for medicin, kvitteringer for diagnostiske tests og andre relevante betalingskvitteringer.

Ofte Stillede Spørgsmål (FAQ) om Sektion 80DDB

Kan jeg gøre krav på både Sektion 80DD og 80DDB samtidigt?

Ja, der er ingen restriktioner mod at gøre krav på fradrag under begge sektioner, forudsat at du opfylder de specifikke betingelser for hver.

Er lammelse dækket som en specificeret sygdom?

Ja, lammelse kan være berettiget, da det ofte falder ind under kategorien af neurologiske sygdomme, der er opført i Regel 11DD, forudsat at invaliditetsgraden er certificeret til 40% eller mere.

Er diabetes og forhøjet blodtryk dækket?

Nej, disse er ikke specificerede sygdomme under Regel 11DD og kvalificerer derfor ikke til fradrag under Sektion 80DDB.

Kan jeg altid kræve det fulde fradragsbeløb på ₹40.000 eller ₹1.00.000?

Nej, det er ikke et fast fradrag. Du kan kræve fradrag op til grænsen. Hvis dine faktiske nettoomkostninger er lavere end grænsen, vil fradraget være begrænset til dine faktiske omkostninger. Hvis dine omkostninger er højere end grænsen, vil fradraget være begrænset til den maksimale grænse.

Hvad betyder 'afhængig' i henhold til Sektion 80DDB?

For en enkeltperson betyder 'afhængig' ægtefælle, børn, forældre, brødre og søstre, som helt eller hovedsageligt er afhængige af skatteyderen for deres støtte og vedligeholdelse.

Hvis du vil læse andre artikler, der ligner Skattefradrag for medicinske udgifter i Indien, kan du besøge kategorien Sundhed.