26/02/2019

Kapital er brændstoffet, der holder en virksomhed kørende. Den er rygraden i den daglige drift og kræver effektive strategier for investering og forvaltning. At forstå en virksomheds finansielle sundhed på kort sigt er afgørende for dens overlevelse og vækst. Et af de mest centrale nøgletal i denne sammenhæng er driftskapital. Dette tal giver et øjebliksbillede af virksomhedens likviditet og dens evne til at dække sine kortfristede forpligtelser. Uden en solid forståelse og styring af driftskapitalen kan selv en profitabel virksomhed komme i alvorlige økonomiske problemer. I denne artikel dykker vi ned i, hvad driftskapital er, hvordan den beregnes, og hvorfor den er så vital for enhver virksomhed, uanset størrelse og branche.

Hvad er Driftskapital?

Driftskapital, også kendt som arbejdskapital eller nettoarbejdskapital (NWC), er en finansiel målestok, der viser en virksomheds operationelle likviditet og kortsigtede økonomiske sundhed. Helt grundlæggende repræsenterer det de midler, en virksomhed har til rådighed til at finansiere sin daglige drift, efter at have dækket sine kortfristede gældsforpligtelser.

Beregningen er simpel: man trækker de kortfristede gældsforpligtelser fra de nuværende omsætningsaktiver. Omsætningsaktiver inkluderer kontanter, varebeholdninger, tilgodehavender fra kunder og andre aktiver, der forventes at blive omdannet til kontanter inden for et år. Kortfristede gældsforpligtelser er gæld, der forfalder inden for samme periode, såsom gæld til leverandører, kortfristet gæld og periodiseringer. En positiv driftskapital indikerer, at en virksomhed har tilstrækkelige kortfristede aktiver til at dække sine kortfristede forpligtelser, hvilket er et tegn på god økonomisk sundhed.

Formlen for Driftskapital og dens Betydning

Den grundlæggende formel til beregning af driftskapital er simpel og ligetil:

Driftskapital = Omsætningsaktiver - Kortfristede Gældsforpligtelser

Resultatet af denne beregning kan enten være positivt eller negativt, og hver situation har sine egne implikationer for virksomhedens finansielle stilling.

Positiv Driftskapital

Når en virksomheds omsætningsaktiver overstiger dens kortfristede gæld, er driftskapitalen positiv. Dette er generelt et godt tegn. Det betyder, at virksomheden har tilstrækkelig likviditet til at dække sine kortfristede forpligtelser, såsom at betale lønninger, leverandører og andre driftsomkostninger. En sund, positiv driftskapital giver virksomheden fleksibilitet til at investere i vækst, håndtere uventede udgifter og udnytte nye forretningsmuligheder. Det signalerer til kreditorer og investorer, at virksomheden er finansielt stabil på kort sigt.

Negativ Driftskapital

Når de kortfristede gældsforpligtelser overstiger omsætningsaktiverne, er driftskapitalen negativ. Dette kan være et advarselssignal om potentielle likviditetsproblemer. Det indikerer, at virksomheden måske ikke har nok letomsættelige aktiver til at betale sin gæld, som den forfalder. Langvarig negativ driftskapital kan føre til økonomisk stress, misligholdelse af gæld og i værste fald konkurs. Dog er det vigtigt at bemærke, at en negativ driftskapital ikke altid er dårligt. Nogle forretningsmodeller, især inden for detailhandel eller restaurationsbranchen, hvor kunder betaler med det samme (kontanter/kort), og leverandører betales senere, kan fungere effektivt med negativ driftskapital.

Komponenter i Driftskapital

For at forstå driftskapital fuldt ud, er det nødvendigt at kende dens to hovedkomponenter: omsætningsaktiver og kortfristede gældsforpligtelser. Disse findes på virksomhedens balance.

Omsætningsaktiver (Current Assets)

Dette er aktiver, som en virksomhed forventer at omdanne til kontanter, sælge eller forbruge inden for et år. De vigtigste typer er:

- Kontanter og likvider: Penge i banken og andre letomsættelige midler. Dette er den mest likvide af alle aktiver.

- Tilgodehavender fra salg (Debitorer): Penge, som kunder skylder virksomheden for varer eller tjenester leveret på kredit.

- Varebeholdning: Værdien af råmaterialer, varer under fremstilling og færdigvarer, som virksomheden har på lager.

- Forudbetalte udgifter: Udgifter, der er betalt på forhånd, såsom forsikring eller husleje. Selvom de ikke kan konverteres til kontanter, repræsenterer de en værdi.

Kortfristede Gældsforpligtelser (Current Liabilities)

Dette er forpligtelser, som virksomheden skal betale inden for et år. De mest almindelige er:

- Leverandørgæld (Kreditorer): Penge, som virksomheden skylder sine leverandører for varer eller tjenester købt på kredit.

- Skyldig løn og feriepenge: Lønninger og andre personalerelaterede omkostninger, der er optjent, men endnu ikke udbetalt.

- Kortfristet gæld: Den del af langfristet gæld, der forfalder inden for det næste år, samt andre kortfristede lån.

- Skyldig skat og moms: Forpligtelser over for skattemyndighederne.

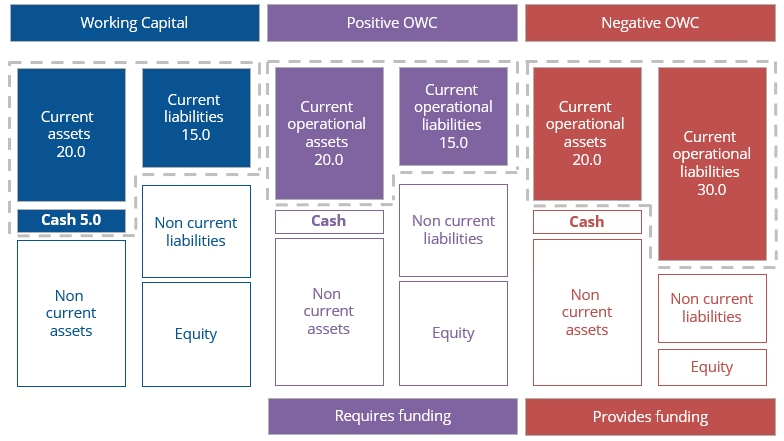

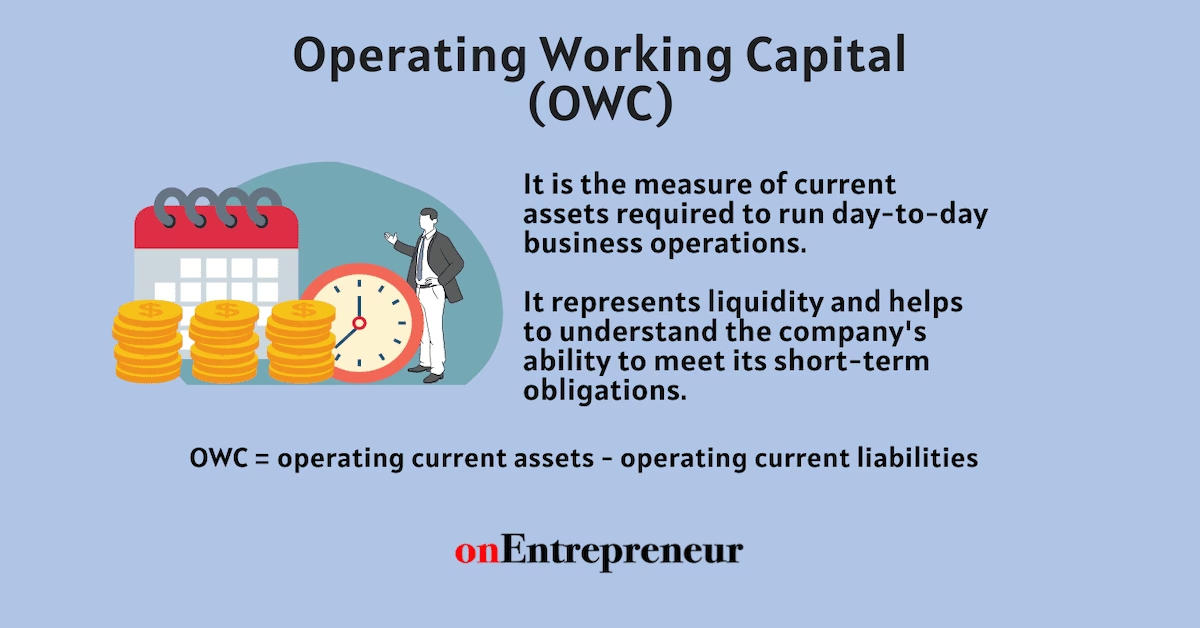

Driftskapital vs. Operativ Driftskapital

Selvom begreberne ofte bruges i flæng, er der en vigtig forskel mellem almindelig driftskapital og operativ driftskapital (Operating Working Capital, OWC). Almindelig driftskapital giver et bredt billede af likviditeten. Operativ driftskapital fokuserer derimod udelukkende på de aktiver og passiver, der er direkte relateret til virksomhedens kerneoperationer. Den ekskluderer typisk finansielle poster som kontanter og kortfristet gæld.

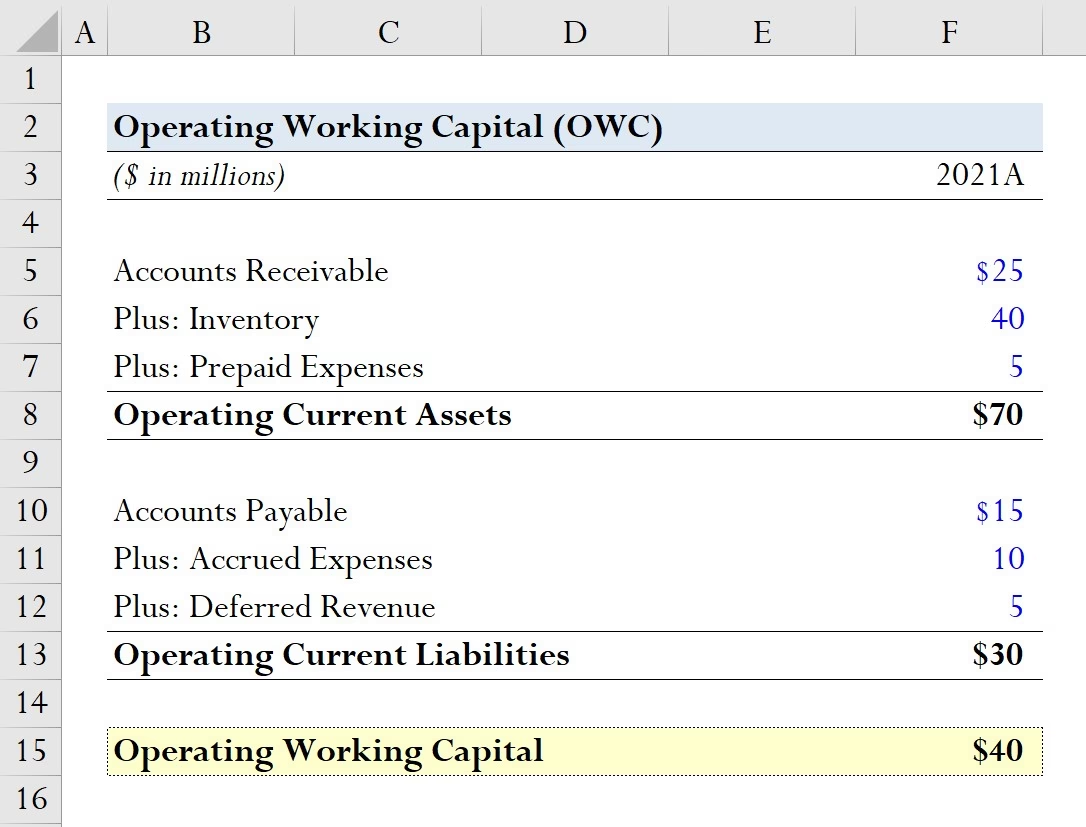

Formlen for operativ driftskapital er ofte:

Operativ Driftskapital = (Tilgodehavender fra salg + Varebeholdning) - Leverandørgæld

Denne måling giver et mere præcist billede af, hvor meget kapital der er bundet i den daglige driftscyklus – fra køb af råvarer til salg af det færdige produkt og modtagelse af betaling.

| Aspekt | Driftskapital (NWC) | Operativ Driftskapital (OWC) |

|---|---|---|

| Formål | Måler overordnet kortsigtet likviditet. | Måler kapital bundet i kerneoperationer. |

| Inkluderede Poster | Alle omsætningsaktiver (inkl. kontanter) og alle kortfristede forpligtelser (inkl. gæld). | Kun operationelle aktiver (varelager, debitorer) og operationelle forpligtelser (kreditorer). |

| Fokus | Finansiel stabilitet og solvens. | Operationel effektivitet og cash conversion cycle. |

Hvorfor er Styring af Driftskapital Vigtig?

Effektiv styring af driftskapital er afgørende for en virksomheds succes. Det handler om at finde den rette balance mellem omsætningsaktiver og kortfristede forpligtelser for at sikre en gnidningsfri drift.

- Optimerer Cash Flow: God styring sikrer, at der altid er nok kontanter til at betale regninger til tiden, hvilket undgår gebyrer og opretholder gode relationer med leverandører.

- Forbedrer Rentabilitet: For meget driftskapital, f.eks. i form af et for stort varelager, binder unødigt midler, der kunne have været investeret mere profitabelt. For lidt kan føre til tabte salgsmuligheder.

- Reducerer Risiko: Ved at opretholde en sund likviditetsposition er virksomheden bedre rustet til at modstå uforudsete økonomiske udfordringer eller nedgangstider.

- Grundlag for Vækst: En velstyret driftskapital frigør ressourcer, der kan bruges til at finansiere ekspansion, innovation og andre vækstinitiativer.

Begrænsninger ved Driftskapital som Nøgletal

Selvom driftskapital er et yderst nyttigt værktøj, har det visse begrænsninger, man bør være opmærksom på.

- Et Øjebliksbillede: Driftskapitalen beregnes på baggrund af balancetallene på en bestemt dato. Den kan svinge betydeligt fra dag til dag, og et enkelt tal giver ikke nødvendigvis et retvisende billede af den generelle situation.

- Kvaliteten af Aktiver: Tallet skelner ikke mellem kvaliteten af de enkelte aktiver. En virksomhed kan have en høj positiv driftskapital, men hvis en stor del af den består af et usælgeligt varelager eller tvivlsomme debitorer, er likviditeten i virkeligheden dårlig.

- Brancheafhængighed: Hvad der udgør et "sundt" niveau af driftskapital varierer meget fra branche til branche. En produktionsvirksomhed har brug for en meget højere driftskapital end en softwarevirksomhed.

Ofte Stillede Spørgsmål (FAQ)

Hvad er netto operativ driftskapital (NOWC)?

Netto operativ driftskapital (Net Operating Working Capital) er forskellen mellem en virksomheds operationelle omsætningsaktiver (som regel debitorer og varelager) og dens ikke-rentebærende kortfristede operationelle forpligtelser (som regel kreditorer og andre periodiseringer). Det er et mål for en virksomheds operationelle likviditet, der udelukker finansielle poster for at give et renere billede af den operationelle effektivitet.

Er negativ driftskapital altid et dårligt tegn?

Generelt ja, da det indikerer potentielle likviditetsproblemer. Men det er ikke altid tilfældet. Virksomheder med meget hurtig lageromsætning og kontant betaling fra kunder (f.eks. supermarkeder) kan operere med negativ driftskapital, fordi de sælger deres varer og modtager betaling, før de skal betale deres leverandører. Det er en meget effektiv forretningsmodel, hvis den styres korrekt.

Hvordan kan en virksomhed forbedre sin driftskapital?

En virksomhed kan forbedre sin driftskapital ved at øge omsætningsaktiverne eller reducere de kortfristede forpligtelser. Nogle metoder inkluderer:

- Strammere kreditstyring: Reducere den tid, det tager for kunder at betale deres regninger.

- Effektiv lagerstyring: Minimere mængden af kapital bundet i lageret ved at undgå overproduktion og optimere lagerbeholdningen.

- Forhandling med leverandører: Forlænge betalingsfristerne hos leverandører for at forbedre cash flow.

- Refinansiering af gæld: Omlægge kortfristet gæld til langfristet gæld for at lette det umiddelbare pres på likviditeten.

Konklusion

At skelne mellem og forstå forskellige former for kapital er afgørende for effektiv økonomisk styring. Driftskapital er et fundamentalt mål for en virksomheds kortsigtede økonomiske sundhed og operationelle effektivitet. Ved at beregne forskellen mellem omsætningsaktiver og kortfristede forpligtelser får ledere og investorer et klart indblik i virksomhedens evne til at finansiere den daglige drift og imødekomme sine gældsforpligtelser. En omhyggelig overvågning og styring af driftskapitalen gør det muligt for virksomheder at optimere deres cash flow, træffe informerede beslutninger om lånestrategier og sikre tilstrækkelig likviditet til at understøtte vækst og stabilitet. Det er ikke bare et tal på en balance; det er pulsen på virksomhedens operationelle liv.

Hvis du vil læse andre artikler, der ligner Styr din virksomheds likviditet: Driftskapital, kan du besøge kategorien Sundhed.