10/04/2006

I den komplekse verden af forsikring og finans er stabilitet og risikostyring altafgørende. Her spiller Solvens II-direktivet en central rolle. Siden dets indførelse er det blevet en integreret del af forsikringsselskabernes daglige drift. Et af de mest diskuterede og udfordrende områder inden for dette regelsæt er håndteringen af operationel risiko. Mange selskaber arbejder på at udvide deres interne modeller til netop at omfatte denne risiko, da den kan udgøre en betydelig del af det samlede solvenskapitalkrav (SCR) under standardformlen, som ofte bygger på konservative antagelser.

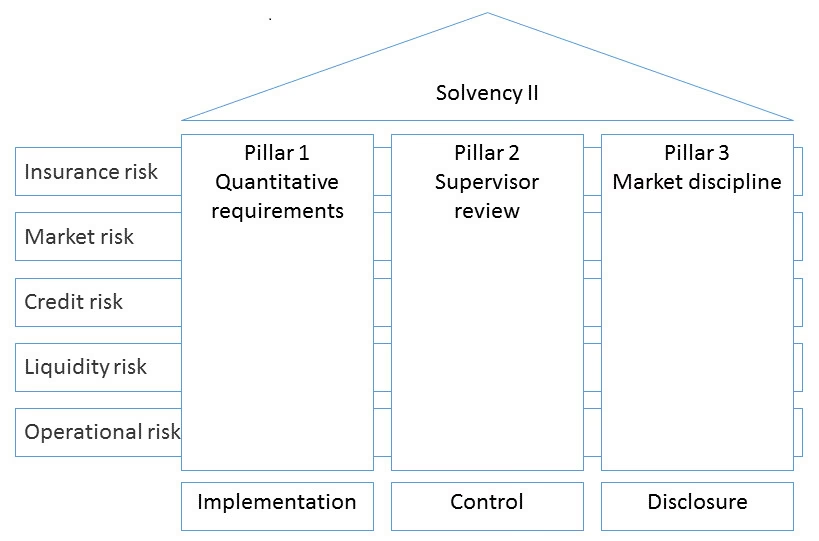

Hvad er Solvens II-rammeværket? En struktur bygget på tre søjler

Solvens II er ikke blot et sæt regler; det er en omfattende ramme designet til at sikre, at forsikringsselskaber har tilstrækkelig kapital til at modstå økonomiske chok og opfylde deres forpligtelser over for forsikringstagerne. Rammeværket er unikt på grund af sin risikobaserede tilgang og er struktureret omkring tre centrale søjler, der tilsammen skaber et robust system for tilsyn og risikostyring.

Søjle 1: Kvantitative krav

Dette er fundamentet i Solvens II. Søjle 1 fastsætter de specifikke kapitalkrav, som et forsikringsselskab skal opfylde. Det centrale element er solvenskapitalkravet (SCR), som er den mængde kapital, et selskab skal have for at kunne absorbere betydelige tab og give en rimelig sikkerhed for, at forpligtelser over for forsikringstagere og begunstigede vil blive opfyldt. SCR beregnes til at dække alle kvantificerbare risici, herunder markedsrisiko, kreditrisiko, forsikringsrisiko og netop operationel risiko. Selskaber kan enten anvende en standardformel fastsat af lovgiverne eller, efter godkendelse fra tilsynsmyndighederne, udvikle deres egne interne modeller, som bedre afspejler deres specifikke risikoprofil.

Søjle 2: Tilsyn og Governance

Mens Søjle 1 handler om 'hvor meget' kapital, handler Søjle 2 om 'hvordan' et selskab styrer sine risici. Denne søjle stiller krav til selskabernes interne kontrol- og risikostyringssystemer. Et centralt element her er ORSA-processen (Own Risk and Solvency Assessment). Gennem ORSA skal selskaberne selv vurdere deres samlede solvensbehov i forhold til deres specifikke risikoprofil, herunder risici, der ikke er fuldt ud dækket i Søjle 1. Dette tvinger selskaberne til at have en proaktiv og fremadskuende tilgang til risikostyring, hvor de ikke kun ser på nuværende risici, men også på potentielle fremtidige trusler, såsom klimarisici.

Søjle 3: Rapportering og Gennemsigtighed

Den tredje søjle har til formål at øge gennemsigtigheden på markedet. Den pålægger forsikringsselskaberne at offentliggøre detaljerede oplysninger om deres solvens, finansielle situation, risikoprofil og risikostyring. Dette giver både tilsynsmyndigheder, investorer og offentligheden et klart indblik i selskabets sundhedstilstand. Målet er at fremme markedsdisciplin, hvor velstyrede og finansielt robuste selskaber belønnes af markedet.

Fokus på Operationel Risiko

Operationel risiko defineres som risikoen for tab som følge af utilstrækkelige eller fejlslagne interne processer, menneskelige fejl, systemfejl eller eksterne begivenheder. Det kan være alt fra IT-nedbrud og svindel til fejl i håndteringen af kundedata. Under Solvens II kan denne risiko udgøre en overraskende stor del af det samlede kapitalkrav, især når standardformlen anvendes. Derfor søger mange selskaber at udvikle interne modeller, der mere præcist kan kvantificere deres specifikke operationelle risici og dermed potentielt reducere deres kapitalkrav. En interessant parallel kan drages til Basel II/III-reglerne for banker, hvor anerkendelsen af forsikring som en risikobegrænsende foranstaltning for operationel risiko er begrænset til 20% af det samlede kapitalkrav for denne risiko. Der er spekulationer om, at en lignende begrænsning kan finde vej til Solvens II, hvilket understreger behovet for robust intern styring frem for udelukkende at forlade sig på forsikringsdækning.

Sammenligning af metoder til kapitalkravsberegning

Valget mellem at bruge standardformlen eller en intern model til at beregne solvenskapitalkravet er strategisk for ethvert forsikringsselskab. Nedenstående tabel sammenligner de to tilgange.

| Karakteristikum | Standardformlen | Intern Model |

|---|---|---|

| Tilgang | 'One-size-fits-all' metode fastsat af lovgivningen. | Skræddersyet model, der afspejler selskabets unikke risikoprofil. |

| Kompleksitet | Relativt simpel at implementere. | Meget kompleks at udvikle, validere og vedligeholde. |

| Kapitalkrav | Kan være konservativt og føre til højere kapitalkrav, især for operationel risiko. | Kan resultere i et mere retvisende (og ofte lavere) kapitalkrav. |

| Godkendelse | Kræver ingen specifik godkendelse. | Kræver en streng og tidskrævende godkendelsesproces fra tilsynsmyndighederne. |

Nye Udfordringer: Klima og ESG

Solvens II-rammeværket er ikke statisk. Det udvikler sig for at imødekomme nye risici, der truer den finansielle stabilitet. En af de største nye udfordringer er håndteringen af finansielle risici som følge af klimaforandringer. Tilsynsmyndigheder over hele Europa, som f.eks. PRA i Storbritannien, forventer nu, at forsikringsselskaber tager en strategisk tilgang til klimarisici. Dette indebærer, at selskaberne fuldt ud integrerer overvejelser om klimarelaterede finansielle risici i deres:

- Governance: Bestyrelsen skal forstå og overvåge, hvordan selskabet håndterer klimarisici.

- Risikostyring: Klimarisici skal indarbejdes i de eksisterende risikostyringsprocesser og i ORSA-vurderingen.

- Scenarieanalyse: Langsigtede scenarieanalyser skal bruges til at vurdere potentielle fremtidige tab og informere strategien.

- Offentliggørelse: Selskaberne skal være gennemsigtige omkring deres eksponering mod klimarisici og de foranstaltninger, de træffer.

Ud over klima (E'et i ESG - Environment, Social, Governance) er der også et stigende fokus på de sociale aspekter (S'et). Forslag om nye regler for mangfoldighed og inklusion (D&I) i den finansielle sektor vinder frem. Formålet er at fremme en kultur, der modvirker gruppetænkning, forbedrer beslutningstagningen og sikrer en bedre forståelse for kundernes behov. For større forsikringsselskaber kan dette betyde nye krav om at have D&I-strategier, sætte mål og rapportere data, hvilket behandles som en ikke-finansiel risiko.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den primære forskel på Solvens II og det tidligere Solvens I?

Den største forskel er skiftet fra en volumenbaseret tilgang (hvor kapitalkrav primært var baseret på præmieindtægter og reserver) til en risikobaseret tilgang. Solvens II kræver, at kapitaldækningen nøje afspejler den faktiske risikoprofil for det enkelte selskab.

Hvorfor er operationel risiko så vigtig under Solvens II?

Operationel risiko er vigtig, fordi den anerkender, at tab ikke kun stammer fra markeds- eller forsikringsbegivenheder, men også fra interne fejl. En effektiv styring af operationel risiko er et tegn på et veldrevet selskab, og da det kan udgøre en stor del af kapitalkravet, er der et stærkt økonomisk incitament til at minimere denne risiko.

Er klimarisici en formel del af Solvens II-beregningerne?

Ikke som en separat, eksplicit defineret risikokategori i standardformlen. Men tilsynsmyndighederne forventer utvetydigt, at selskaberne integrerer finansielle risici fra klimaforandringer i deres overordnede risikostyring under Søjle 2, især gennem ORSA-processen. Det er her, selskaberne skal demonstrere, at de har analyseret og eventuelt kapitaliseret for disse risici.

Hvad er en ORSA?

ORSA står for 'Own Risk and Solvency Assessment' (Egen Risiko- og Solvensvurdering). Det er en intern proces, hvor et forsikringsselskab identificerer, vurderer og rapporterer om de risici, det står over for på kort og lang sigt, og vurderer sit samlede solvensbehov i lyset af sin specifikke risikoprofil og forretningsstrategi. Det er en central del af Søjle 2.

Hvis du vil læse andre artikler, der ligner Solvens II: Styring af Operationel Risiko, kan du besøge kategorien Sundhed.