21/03/2007

Genkøbsaftaler, ofte kendt som 'repoer', er en fundamental, men ofte overset, del af det moderne finansielle system. Selvom terminologien kan virke kompleks, er princippet bag en repo-transaktion afgørende for at opretholde likviditet og stabilitet på de finansielle markeder. Disse aftaler fungerer som en sikker, kortsigtet lånemekanisme for banker, regeringer og andre finansielle institutioner. I bund og grund er det en form for et sikret lån, hvor værdipapirer som statsobligationer bruges som sikkerhed. Dette lavrisikoværktøj er essentielt for styring af likviditet, implementering af pengepolitik og for at sikre, at det finansielle system fungerer gnidningsfrit, især i krisetider. I denne artikel vil vi udforske, hvad repoer og omvendte repoer er, hvordan de fungerer, og hvorfor centralbanker er så afhængige af dem.

Hvad er en Genkøbsaftale (Repo)?

En genkøbsaftale, eller repo, er en finansiel transaktion, hvor en part sælger et værdipapir til en anden part med en aftale om at købe det tilbage på et senere tidspunkt til en højere pris. Denne transaktion fungerer i praksis som et kortsigtet lån, hvor værdipapiret tjener som sikkerhedsstillelse. Sælgeren (låntageren) modtager kontanter med det samme, mens køberen (långiveren) tjener renter gennem forskellen mellem salgsprisen og den højere genkøbspris. Denne rente kaldes 'repo-renten'.

Finansielle institutioner som banker, hedgefonde og især centralbanker bruger ofte repoer til at styre deres kortsigtede likviditetsbehov. De værdipapirer, der typisk anvendes i disse transaktioner, er statsobligationer eller andre aktiver af høj kvalitet, hvilket minimerer risikoen for begge parter. Aftalen sikrer, at låntageren kan få adgang til hurtige kontanter uden at skulle sælge sine værdifulde aktiver permanent, mens långiveren opnår et sikkert afkast.

De Forskellige Typer af Repoer

Repo-aftaler kan struktureres på forskellige måder afhængigt af parternes behov for fleksibilitet og forudsigelighed.

Tidsbestemte Repoer (Term Repos)

Tidsbestemte repoer er finansielle transaktioner med en fastsat udløbsdato for genkøb af værdipapirerne. Disse aftaler kan vare fra en enkelt nat (overnight) op til et år. Låntageren er forpligtet til at genkøbe værdipapirerne på den aftalte dato, og prisen afspejler den aftalte repo-rente. Denne forudsigelighed er en fordel for begge parter; långiveren ved præcis, hvornår de får deres penge tilbage, og låntageren kender varigheden af deres lån. Finansielle institutioner bruger ofte tidsbestemte repoer til at dække kendte likviditetsbehov, såsom udbetaling af løn eller opfyldelse af gældsforpligtelser.

Åbne Repoer (Open Repos)

I modsætning hertil har åbne repoer ingen fast udløbsdato. Aftalen kan opsiges af begge parter med kort varsel. Denne fleksibilitet gør dem ideelle for institutioner med mere dynamiske og uforudsigelige likviditetsbehov. Renten på åbne repoer justeres typisk periodisk baseret på de gældende markedsforhold, og rentebetalinger sker ofte månedligt. Selvom åbne repoer indebærer justerbare vilkår, betragtes de stadig som lavrisiko, da de er bakket op af sikkerhed af høj kvalitet.

Repo vs. Omvendt Repo: To Sider af Samme Sag

Begreberne 'repo' og 'omvendt repo' (reverse repo) beskriver den samme transaktion, men set fra forskellige perspektiver. Det afhænger af, hvilken rolle hver part spiller i aftalen.

- Repo: Set fra sælgerens (låntagerens) synspunkt. Her sælger en institution værdipapirer for at låne kontanter. For dem er det en låneoperation.

- Omvendt Repo: Set fra køberens (långiverens) synspunkt. Her køber en institution værdipapirer og låner dermed kontanter ud. For dem er det en udlånsoperation.

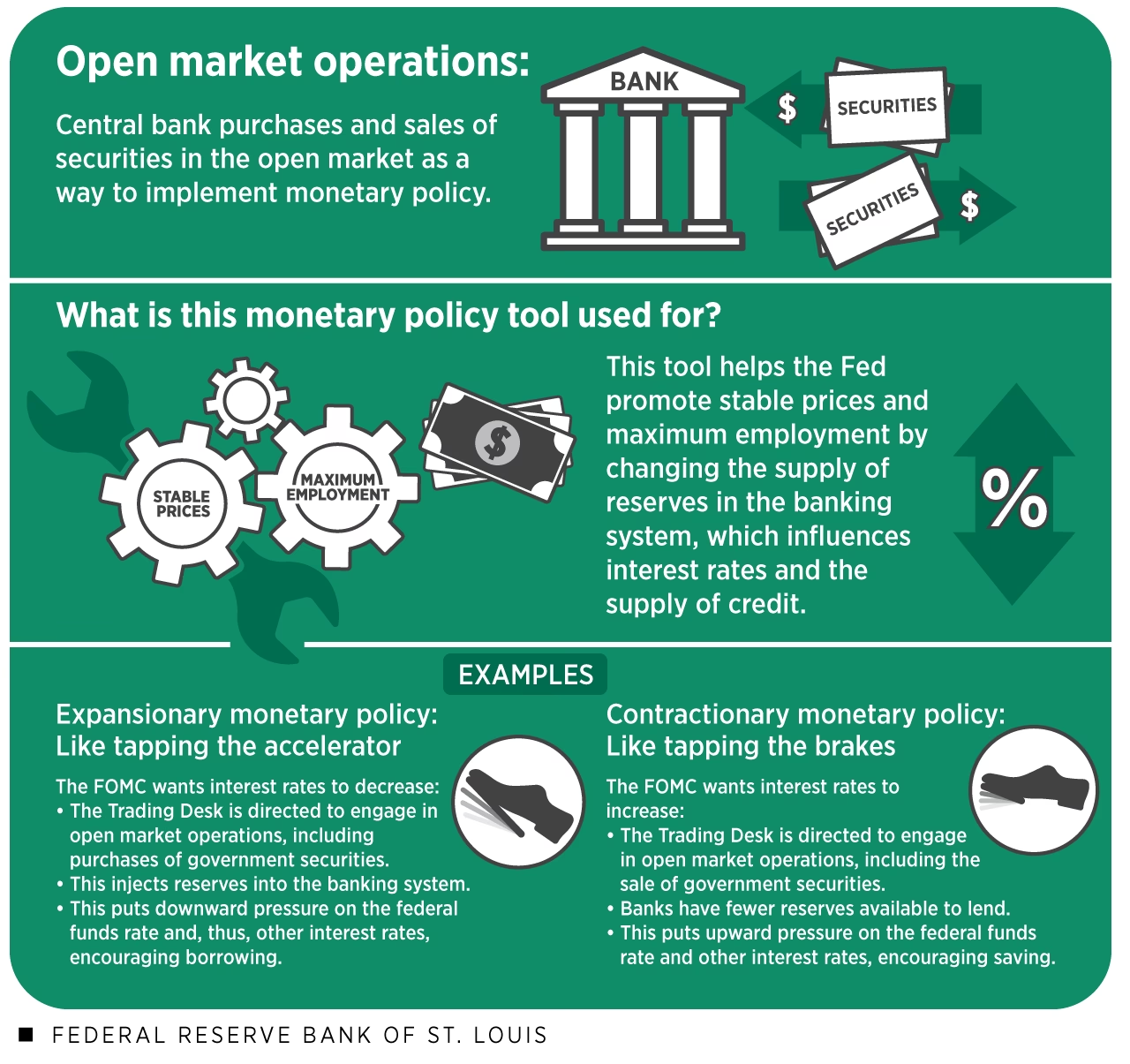

Denne skelnen er især vigtig, når man taler om centralbanker. Når en centralbank ønsker at tilføre likviditet til det finansielle system, udfører den en repo-operation, hvor den køber værdipapirer fra kommercielle banker og dermed giver dem kontanter. Omvendt, når en centralbank ønsker at trække likviditet ud af systemet for at dæmpe inflation eller stabilisere renten, udfører den en omvendt repo-operation. Her sælger centralbanken værdipapirer til bankerne og absorberer midlertidigt deres kontanter.

Centralbankernes Brug af Omvendte Repoer

Centralbanker som Den Europæiske Centralbank (ECB) og den amerikanske Federal Reserve (Fed) bruger omvendte repoer som et centralt værktøj i deres pengepolitik. Hovedformålet er at styre den kortsigtede rente og fjerne overskydende likviditet fra banksystemet. Når der er for mange penge i omløb, kan det presse de kortsigtede renter ned under centralbankens målniveau.

Ved at gennemføre en omvendt repo-operation tilbyder centralbanken at låne penge fra berettigede modparter (som banker og pengemarkedsfonde) natten over, mod at stille værdipapirer som sikkerhed. Institutionerne parkerer deres overskydende kontanter hos centralbanken og modtager en lille rente. Dette sætter et gulv for de kortsigtede renter på markedet, da ingen institution vil låne penge ud til en lavere rente end den, de kan få sikkert hos centralbanken. Dette hjælper med at opretholde kontrol over renterne og forhindre uønsket inflationært pres.

| Funktion | Repo Operation (Centralbankens Perspektiv) | Omvendt Repo Operation (Centralbankens Perspektiv) |

|---|---|---|

| Formål | At tilføre likviditet til markedet. | At fjerne overskydende likviditet fra markedet. |

| Centralbankens Handling | Køber værdipapirer midlertidigt (låner kontanter ud). | Sælger værdipapirer midlertidigt (låner kontanter). |

| Effekt på Pengemængden | Forøger pengemængden midlertidigt. | Reducerer pengemængden midlertidigt. |

| Mål for Renter | Anvendes til at presse kortsigtede renter ned. | Anvendes til at sætte et gulv for kortsigtede renter. |

Fordele og Risici ved Genkøbsaftaler

Selvom repo-markedet generelt er meget sikkert, er det ikke uden risici. Det er vigtigt at forstå både fordele og ulemper.

Fordele

- Lav Risiko: Da transaktionerne er sikret med sikkerhed af høj kvalitet, er risikoen for tab for långiveren minimal. Hvis låntageren misligholder, kan långiveren sælge sikkerheden for at dække sit tab.

- Likviditetsstyring: Repoer giver institutioner hurtig og effektiv adgang til kortsigtet finansiering, hvilket er afgørende for den daglige drift.

- Fleksibilitet: Aftalerne kan skræddersys til specifikke behov med hensyn til varighed og beløb.

- Effektivt Pengepolitisk Værktøj: Centralbanker kan præcist og hurtigt påvirke likviditeten og renteniveauet i økonomien.

Risici

- Modpartsrisiko: Selvom den er lav, eksisterer der stadig en risiko for, at låntageren misligholder aftalen. Dette er risikoen for, at den anden part i aftalen ikke kan opfylde sine forpligtelser.

- Sikkerhedsrisiko: Værdien af den stillede sikkerhed kan falde i løbet af lånets løbetid. Hvis værdien falder betydeligt, dækker den muligvis ikke længere lånebeløbet fuldt ud. For at imødegå dette bruges et såkaldt 'haircut'.

- Markedsrisiko: Ændringer i de generelle markedsrenter kan gøre en repo-aftale mere eller mindre attraktiv og kan påføre parterne tab, hvis de er nødt til at afvikle positionen før tid.

Et 'haircut' er forskellen mellem markedsværdien af sikkerheden og det lånte beløb. Dette fungerer som en buffer for långiveren, der beskytter mod potentielle fald i sikkerhedens værdi. Hvis en obligation er 100 millioner euro værd, og der anvendes et haircut på 2%, vil långiveren kun låne 98 millioner euro ud. Dette reducerer långiverens modpartsrisiko.

Ofte Stillede Spørgsmål (FAQ)

Hvad er en repo-transaktion, og hvorfor er den vigtig?

En repo-transaktion er et kortsigtet lån sikret med værdipapirer, typisk statsobligationer. Den er vigtig for at opretholde likviditet på de finansielle markeder, da den giver institutioner adgang til nødvendig kortsigtet kapital og hjælper centralbanker med at føre pengepolitik.

Hvordan understøtter repo-markedet finansiel stabilitet?

Repo-markedet bidrager til finansiel stabilitet ved at tilbyde en sikker form for kortsigtet finansiering. Brugen af sikkerhed af høj kvalitet reducerer kredit- og likviditetsrisici. Under markedsstress, som f.eks. finanskriser, sikrer repo-markedet, at institutioner kan omdanne aktiver til kontanter uden at skulle foretage paniksalg, hvilket opretholder stabiliteten.

Hvad er forskellen på en repo og en omvendt repo?

Det er den samme transaktion set fra to forskellige vinkler. I en repo låner sælgeren af værdipapirerne kontanter. I en omvendt repo låner køberen af værdipapirerne kontanter ud. For en centralbank betyder en repo at tilføre penge til systemet, mens en omvendt repo betyder at fjerne penge.

Hvad er et 'haircut' i en repo-aftale?

Et 'haircut' er en sikkerhedsmargin. Det er forskellen mellem værdien af sikkerheden og lånebeløbet. Denne margin beskytter långiveren mod et potentielt fald i sikkerhedens værdi eller mod låntagerens misligholdelse.

Hvordan bruger centralbanker repoer i pengepolitikken?

Centralbanker bruger repo-operationer til at tilføre likviditet til banksystemet for at holde de kortsigtede renter nede og sikre, at der er tilstrækkelige midler i markedet. De bruger omvendte repo-operationer til at absorbere overskydende likviditet, hvilket hjælper med at sætte et gulv for renterne og kontrollere inflationen.

Hvis du vil læse andre artikler, der ligner Forstå Repoer: Centralbankers Værktøj, kan du besøge kategorien Sundhed.