14/06/2000

Et alarmerende antal små virksomheder er underforsikrede. Er din en af dem? Forestil dig, at du har afsluttet et stort byggeprojekt, og kunden er tilfreds. Uger eller endda måneder senere modtager du et opkald: en del af dit arbejde er kollapset og har forårsaget betydelig skade på kundens ejendom eller, endnu værre, skadet en person. Uden den rette forsikring kan et sådant scenarie være økonomisk ødelæggende. Dette er præcis, hvor produkt- og driftstabsforsikring kommer ind i billedet. Det er en afgørende, men ofte overset, del af en virksomheds ansvarsforsikring, der beskytter dig, længe efter du har forladt arbejdspladsen.

I denne artikel dykker vi ned i, hvad produkt- og driftstabsforsikring er, hvad den præcist dækker (og hvad den ikke dækker), hvem der har brug for den, og hvordan krav typisk håndteres. At forstå denne dækning er ikke kun for store producenter; det er essentielt for enhver håndværker, serviceudbyder og forhandler, der ønsker at sikre sin virksomheds fremtid.

Hvad er Produkt- og Driftstabsforsikring?

Produkt- og driftstabsforsikring (ofte en del af en generel erhvervsansvarsforsikring) er en type erhvervsforsikring, der beskytter din virksomhed mod erstatningsansvar for personskade eller tingskade på en tredjepart, forårsaget af dit produkt eller dit afsluttede arbejde. Dækningen træder i kraft, når et produkt har forladt dine lokaler, eller når en serviceydelse er fuldført. Det er din sikkerhed mod de langsigtede konsekvenser af dit arbejde.

Mange tror fejlagtigt, at deres almindelige ansvarsforsikring dækker alle eventualiteter. Men den generelle dækning ophører ofte med at gælde for et specifikt projekt, når arbejdet er afsluttet. Produkt- og driftstabsdækningen bygger bro over dette hul og sikrer, at du er dækket for hændelser, der opstår som et direkte resultat af det arbejde, du allerede har udført.

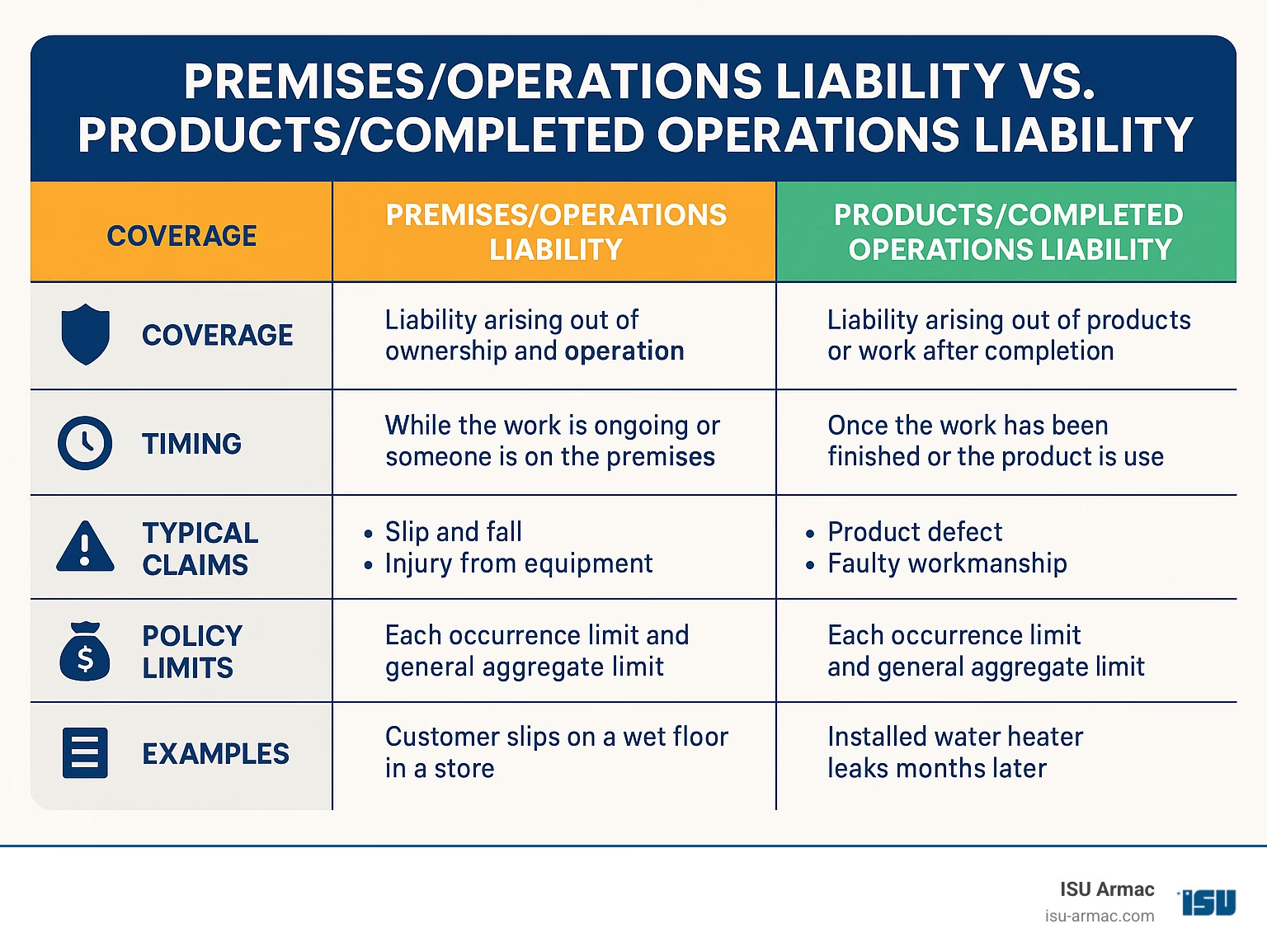

Produktansvar vs. Driftstab: Hvad er forskellen?

Selvom de ofte er dækket under samme klausul i en police, er produktansvar og driftstab (completed operations) to forskellige ting, der dækker forskellige typer af virksomheder.

- Produktansvar: Denne del er relevant for virksomheder, der fremstiller, sælger, distribuerer eller håndterer fysiske produkter. Den beskytter mod økonomisk tab som følge af krav, hvor et produkt har forårsaget skade. Et klassisk eksempel er en legetøjsproducent, hvis produkt har en defekt, der forårsager skade på et barn.

- Driftstab (Completed Operations): Denne del er designet til serviceudbydere som håndværkere, entreprenører, VVS-installatører, elektrikere eller tagdækkere. Hvis det arbejde, du har udført, senere viser sig at være mangelfuldt og forårsager personskade eller tingskade, kan kunden anlægge sag. Et eksempel kunne være en elektriker, hvis installation forårsager en brand uger efter, arbejdet blev godkendt og afsluttet.

For at gøre det mere overskueligt, kan forskellen illustreres her:

| Dækningstype | Gælder for | Eksempel |

|---|---|---|

| Produktansvar | Producenter, forhandlere, restauranter | En restaurant serverer mad, der forårsager madforgiftning hos flere gæster. |

| Driftstab (Completed Operations) | Håndværkere, serviceudbydere | En murer bygger en væg, der kollapser en måned senere og ødelægger en bil. |

Hvad dækker forsikringen? Og hvad er begrænsningerne?

En produkt- og driftstabsforsikring er designet til at dække de økonomiske omkostninger, der opstår som følge af et erstatningskrav. Dette inkluderer typisk:

- Medicinske omkostninger: Hvis en person kommer til skade på grund af dit produkt eller arbejde.

- Reparationsomkostninger: Dækning af omkostningerne ved at reparere eller erstatte en tredjeparts beskadigede ejendom.

- Sagsomkostninger: Dækker advokatsalærer, retsomkostninger og eventuelle forlig eller domme, hvis sagen ender i retten.

Krav kan opstå fra en række situationer, såsom:

- Utilsigtede defekter i et produkt.

- Fejlagtig mærkning eller manglende advarsler.

- Dårlig kvalitet eller utilstrækkeligt udført arbejde.

- Utilsigtet forurening af et produkt.

Undtagelser og situationer, som forsikringen IKKE dækker

Det er lige så vigtigt at forstå, hvad din police ikke dækker. Almindelige undtagelser inkluderer:

- Skade på dit eget produkt: Forsikringen dækker ikke omkostningerne ved at reparere eller erstatte dit eget defekte produkt. Den dækker kun følgeskader på tredjeparts ejendom.

- Skade på dit eget arbejde: Hvis du selv beskadiger dit færdige arbejde, dækkes det ikke. Hvis en murer f.eks. ved et uheld kører ind i den mur, han lige har bygget, er det ikke dækket.

- Omkostninger ved produkt-tilbagekaldelse: De omkostninger, der er forbundet med at tilbagekalde et defekt produkt fra markedet, er typisk ikke dækket. Dette kræver en særskilt forsikring.

- Skade på forringet ejendom: Hvis dit arbejde gør andres ejendom ubrugelig, men ikke fysisk beskadiger den, er det ofte ikke dækket.

- Ingen personskade eller tingskade: Hvis et krav kun handler om økonomisk tab uden fysisk skade (f.eks. en kunde er utilfreds med udseendet af dit arbejde), falder det uden for denne dæknings rammer.

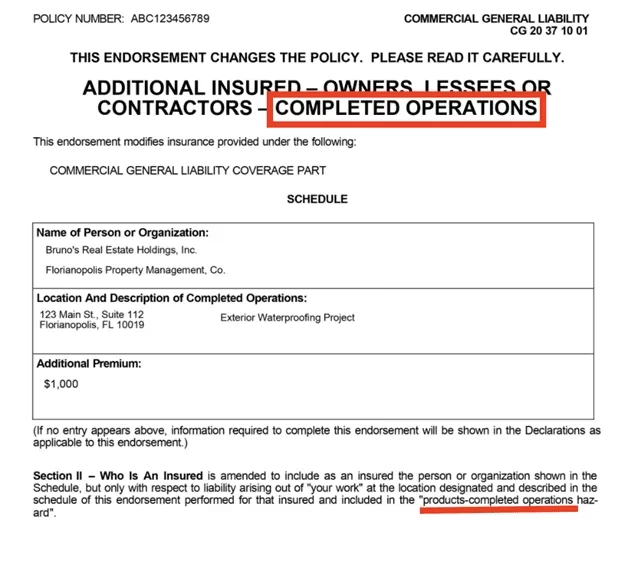

Derudover vil enhver police have specifikke dækningsgrænser, herunder en maksimal udbetaling pr. hændelse og en samlet aggregatgrænse for alle krav inden for en given policeperiode.

Hvem bør tegne denne type forsikring?

Svaret er simpelt: næsten enhver virksomhed, der enten producerer et produkt eller udfører et stykke arbejde for andre. Risikoen er ikke begrænset til store industrier. Nogle brancher har dog en markant højere risiko og bør især overveje en robust dækning:

- Byggeri og håndværk: Entreprenører, underentreprenører, tømrere, murere, VVS-installatører, elektrikere, tagdækkere, vinduesmontører.

- Producenter: Især af børne- og babyprodukter, bil- og motordele, kemiske produkter (rengøringsmidler, insekticider), sundheds- og skønhedsprodukter, sportsudstyr.

- Servicefag: Skønhedssaloner, rengøringsfirmaer, skadedyrsbekæmpelse.

- Fødevareindustrien: Restauranter, caféer, fødevareproducenter.

- Detailhandel: Enhver butik, der sælger produkter fremstillet af andre, kan også holdes ansvarlig.

Denne liste er ikke udtømmende. Enhver virksomhed kan blive ramt af et civilt søgsmål. Det er afgørende at have den rette ansvarsdækning til enhver situation.

Eksempler fra den virkelige verden

For at gøre konceptet mere konkret, er her et par situationer, hvor en produkt- og driftstabsforsikring ville være afgørende:

- Den defekte garageport: Et firma installerer en ny automatisk garageport. En uge senere svigter åbningsmekanismen, og porten falder ned på kundens bil, hvilket forårsager alvorlig skade. Firmaets driftstabsforsikring vil dække omkostningerne til reparation af bilen.

- Den forurenede fødevare: En restaurant køber en speciel sauce fra din virksomhed. Flere gæster bliver syge efter at have spist på restauranten. En undersøgelse viser, at din sauce var forurenet. Din produktansvarsforsikring vil dække de retslige krav fra de syge gæster.

- Den varme voks: En skønhedssalon vokser en kundes øjenbryn. Voksen er for varm, og da kunden kommer hjem, er huden omkring øjenbrynene og øjenlåget forbrændt og blæret. Salonens forsikring vil dække kundens medicinske udgifter og eventuelle krav om erstatning.

Hvordan anmeldes et krav?

For at et krav kan blive dækket, skal visse kriterier være opfyldt:

- Kravet skal omhandle enten personskade eller tingskade.

- Skadelidte skal kunne bevise, at skaden stammer fra dit produkt eller dit afsluttede arbejde. Der skal være en klar årsagssammenhæng.

- Skaden skal være sket væk fra dine forretningslokaler, efter produktet ikke længere var i din besiddelse, eller efter arbejdet var fuldført.

- Skaden skal være sket inden for den aktive policeperiode. Dette er et kritisk punkt: Hvis du opsiger din forsikring efter at have pensioneret dig, og en skade opstår fra et tidligere stykke arbejde, er du sandsynligvis ikke dækket. Policen skal være aktiv, når skaden sker, ikke nødvendigvis da arbejdet blev udført.

Hvis du bliver sagsøgt, og kravet opfylder disse kriterier, kan du anmelde det til dit forsikringsselskab, som vil vurdere sagen og udbetale erstatning op til de aftalte dækningsgrænser.

Ofte Stillede Spørgsmål (FAQ)

Sp: Dækker denne forsikring skader, der sker, mens jeg udfører arbejdet?

Sv: Nej. Skader, der opstår, mens arbejdet er i gang, dækkes typisk af den generelle erhvervsansvarsforsikring. Produkt- og driftstabsdækningen er specifikt for hændelser, der sker *efter* arbejdet er afsluttet og overdraget.

Sp: Hvad sker der, hvis jeg opsiger min police, og et krav opstår fra et tidligere projekt?

Sv: Du vil højst sandsynligt ikke være dækket. Forsikringen er typisk 'claims-made' eller 'occurrence-based', men i begge tilfælde kræves det normalt, at en police er aktiv, når skaden indtræffer og/eller anmeldes. Det er afgørende at opretholde dækningen, selv efter et projekt er afsluttet, eller endda efter man stopper sin virksomhed.

Sp: Er der en selvrisiko?

Sv: Ja, de fleste policer vil have en selvrisiko, som er det beløb, du selv skal betale, før forsikringsselskabet begynder at dække omkostningerne.

Sp: Dækker forsikringen omkostningerne ved at skulle lave mit eget arbejde om?

Sv: Nej. Omkostningerne ved at reparere eller erstatte dit eget mangelfulde arbejde er en forretningsrisiko, som ikke dækkes. Forsikringen dækker kun følgeskaderne på tredjeparts person eller ejendom.

Konklusion: En uundværlig beskyttelse

Produkt- og driftstabsforsikring er ikke en luksus; det er en fundamental nødvendighed for enhver virksomhed, der leverer et produkt eller en service. Et enkelt uheld, der opstår måneder eller år efter et salg eller et afsluttet projekt, kan true hele din virksomheds eksistens. Selvom din almindelige erhvervsansvarsforsikring giver en vis beskyttelse, er det den specifikke dækning for produktansvar og driftstab, der sikrer dig mod de langsigtede risici. Gennemgå din nuværende police, tal med en forsikringsrådgiver, og sørg for, at din virksomhed er tilstrækkeligt dækket. At investere i den rette dækning i dag er den bedste måde at beskytte din virksomheds fremtid på.

Hvis du vil læse andre artikler, der ligner Beskyt din forretning efter endt arbejde, kan du besøge kategorien Sundhed.