15/09/2018

I en verden, hvor et klik med musen eller et tryk på mobilskærmen kan overføre penge på tværs af kloden på sekunder, tager vi ofte den bagvedliggende teknologi for givet. Vi køber, sælger og overfører penge med en tillid til, at processen er sikker og pålidelig. Men har du nogensinde stoppet op og tænkt over, hvem der egentlig holder vagt over dine digitale transaktioner? Svaret ligger i et komplekst, men fascinerende, økosystem af virksomheder, hvor de såkaldte Betalingssystemoperatører (PSO'er) spiller en afgørende rolle. De er de usynlige vogtere af vores digitale økonomi, og at forstå deres funktion er at forstå, hvordan den moderne finansielle verdens helbred opretholdes.

Hvad er en Betalingssystemoperatør (PSO)?

En betalingssystemoperatør, ofte forkortet til PSO (Payment System Operator), er en enhed, der bygger og driver den infrastruktur, som muliggør flytning af penge mellem en betaler og en modtager i et elektronisk betalingssystem. Man kan tænke på dem som arkitekterne og ingeniørerne bag de digitale motorveje, som vores penge rejser ad. Hver gang du bruger dit kreditkort i en webshop, betaler en regning via mobilbank eller sender penge via en app, er det en PSO, der i baggrunden sørger for, at transaktionen bliver behandlet korrekt, sikkert og effektivt.

Disse operatører fungerer som kritiske mellemmænd. De leverer ikke kun den nødvendige teknologi, men de etablerer også de regler og procedurer, der sikrer, at alle parter i en transaktion – fra din bank til forretningens bank – taler samme sprog og overholder de samme standarder. Nogle af de mest kendte eksempler på PSO'er, som du med garanti har interageret med, er:

- Visa og Mastercard: De driver de globale kortnetværk, der behandler milliarder af transaktioner dagligt.

- PayPal: En pioner inden for online betalinger, der fungerer som en digital tegnebog og PSO.

- MobilePay: Selvom det er en brugerapplikation, drives den af et underliggende system, der har PSO-karakteristika.

- RuPay (Indien) og andre nationale systemer: Mange lande har deres egne nationale betalingssystemer for at fremme lokal handel og reducere afhængigheden af internationale aktører.

Uden disse operatører ville den digitale handel, som vi kender den i dag, simpelthen ikke kunne eksistere. De er fundamentet for tillid i den digitale økonomi.

Strenge Krav: Hvordan Beskyttes Dine Penge?

Fordi PSO'er håndterer så kritiske funktioner, er de underlagt streng regulering fra centralbanker og finansielle myndigheder verden over. Et godt eksempel på dette er de nye udkast til retningslinjer fra Indiens centralbank (RBI), som illustrerer det intense fokus, der er på cybersikkerhed og robusthed. Disse tiltag er ikke unikke for Indien; de afspejler en global tendens, hvor beskyttelsen af det digitale betalingssystem har højeste prioritet.

Retningslinjerne stiller typisk en række konkrete krav til operatørerne:

- Cyber-resiliens: PSO'er skal implementere avancerede sikkerhedsforanstaltninger for at beskytte sig mod cyberangreb, herunder hacking, malware og phishing. Dette indebærer alt fra firewalls og kryptering til løbende overvågning af netværkstrafik.

- Detaljeret Ressourcestyring: De skal have et fuldt overblik over deres teknologiske aktiver – servere, software, databaser – for hurtigt at kunne identificere sårbarheder.

- Krishåndteringsplaner: Hvad sker der, hvis det værste sker? En PSO skal have en detaljeret plan for, hvordan de reagerer på et alvorligt nedbrud eller et succesfuldt cyberangreb for at minimere skaden og genetablere normal drift hurtigst muligt.

- Hurtig Indberetning: Hvis en usædvanlig hændelse opdages – hvad enten det er et cyberangreb, intern svindel eller et teknisk nedbrud – skal operatøren rapportere det til den relevante myndighed inden for meget kort tid, ofte så lidt som seks timer. Dette sikrer, at myndighederne hurtigt kan vurdere risikoen for hele det finansielle system.

- Ansvarlig Ledelse: Ansvaret for at overholde disse regler placeres typisk direkte hos virksomhedens bestyrelse. Dette sikrer, at sikkerhed ikke blot er en IT-afdelings opgave, men en strategisk prioritet for hele organisationen.

Målet med disse strenge regler er klart: at opbygge et digitalt betalingssystem, der er så robust, at det kan modstå de stadigt mere sofistikerede trusler, det står overfor, og dermed beskytte både forbrugere og virksomheder.

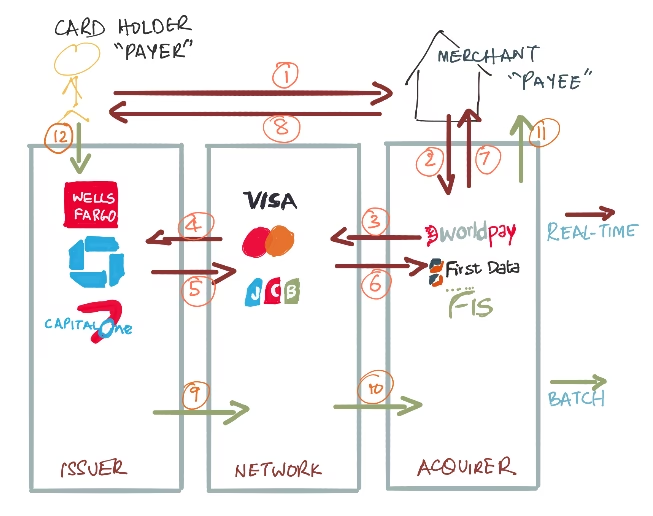

Betalingernes Komplekse Økosystem

Selvom PSO'er er centrale, er de kun én del af et større finansielt økosystem. For at forstå deres rolle fuldt ud er det nyttigt at se på, hvordan forskellige aktører interagerer. Sydafrikas model giver et godt indblik i de forskellige lag, der udgør et moderne betalingssystem. Det kan virke komplekst, men hver del har en specialiseret funktion, der bidrager til systemets samlede effektivitet og sikkerhed.

Nedenfor er en sammenlignende tabel, der forklarer de forskellige roller, som ofte forveksles med hinanden.

Sammenligning af Nøgleaktører i Betalingssystemet

| Aktør | Primær Funktion | Håndterer Penge Direkte? | Eksempel / Analogi |

|---|---|---|---|

| Betalingssystemoperatør (PSO) | Faciliterer clearing og afvikling af betalinger mellem finansielle institutioner. | Ja, i selve afviklingsprocessen, hvor penge flyttes mellem bankers konti. | Visa, Mastercard. Tænk på dem som banegården, der sorterer og sender togene (betalingerne) til de rigtige destinationer. |

| Systemoperatør (SO) | Leverer den teknologiske platform eller software, som andre bruger til at sende og modtage betalingsinstruktioner. | Nej, de håndterer kun data (betalingsinstruktioner), ikke selve pengene. | En softwareleverandør, der udvikler en betalingsapp. De er som producenten af togenes signalsystem. |

| Tredjepartsbetalingsudbyder (TPPP) | Accepterer penge fra en betaler med det formål at viderebetale dem til en tredjepart (modtageren). | Ja, de holder midlertidigt på pengene på deres egen bankkonto. | Mange online betalingsgateways. De er som en kurer, der modtager en pakke (penge) og leverer den videre. |

PSO vs. SO: En Vigtig Forskel

En af de mest almindelige forvekslinger sker mellem en PSO og en SO (Systemoperatør). Forskellen er afgørende. En PSO er dybt involveret i den finansielle afvikling – processen hvor penge rent faktisk flyttes fra en bank til en anden. De driver selve kernen af betalingsinfrastrukturen. En SO, derimod, leverer udelukkende teknologi. De bygger applikationen, grænsefladen eller softwaren, der gør det muligt for en bruger at initiere en betaling. SO'en sender betalingsinstruktionen ind i systemet, men rører aldrig ved selve pengene. En TPPP (Tredjepartsbetalingsudbyder) vil ofte bruge en SO's teknologi til at drive sin service, hvor de så rent faktisk modtager og videresender kundens penge.

Fremtiden for Digitale Betalinger: Fokus på Resiliens

Den digitale økonomi fortsætter med at vokse eksponentielt. Med denne vækst følger en øget risiko for systemiske fejl og sofistikerede cyberangreb. Derfor er fremtidens nøgleord for betalingsindustrien resiliens – evnen til at modstå, tilpasse sig og komme sig efter forstyrrelser. Vi vil se endnu strengere globale standarder, som f.eks. Basel-standarderne for operationel risiko, blive implementeret bredt for alle kritiske aktører i betalingskæden. For forbrugeren betyder dette en fortsat indsats for at gøre digitale betalinger ikke kun hurtigere og mere bekvemme, men frem for alt mere sikre. Den tillid, vi har til systemet, afhænger af den konstante årvågenhed og innovation hos de operatører, der arbejder i kulissen.

Ofte Stillede Spørgsmål (FAQ)

Er mine penge sikre, når jeg bruger en tjeneste som PayPal?

Ja. PayPal er et eksempel på en PSO, der er underlagt strenge finansielle regulativer i de lande, hvor de opererer. De skal overholde krav til kapitalsikkerhed, databeskyttelse og anti-svindel, hvilket er designet til at beskytte dine penge og personlige oplysninger.

Hvad skal jeg gøre, hvis jeg har mistanke om svindel med min betaling?

Du bør straks kontakte din bank eller kortudsteder samt den pågældende betalingstjeneste. De lovgivningsmæssige rammer kræver, at PSO'er har robuste processer til at efterforske og håndtere svindelsager. Hurtig handling fra din side er afgørende.

Hvorfor er der så mange forskellige aktører involveret i en enkelt online betaling?

Denne lagdelte struktur skaber specialisering og sikkerhed. Hver aktør (din bank, kortnetværket (PSO), betalingsgatewayen (TPPP), forretningens bank) har en specifik rolle. Dette 'checks and balances'-system gør det sværere for fejl eller svindel at opstå og sprede sig, da flere uafhængige parter validerer transaktionen.

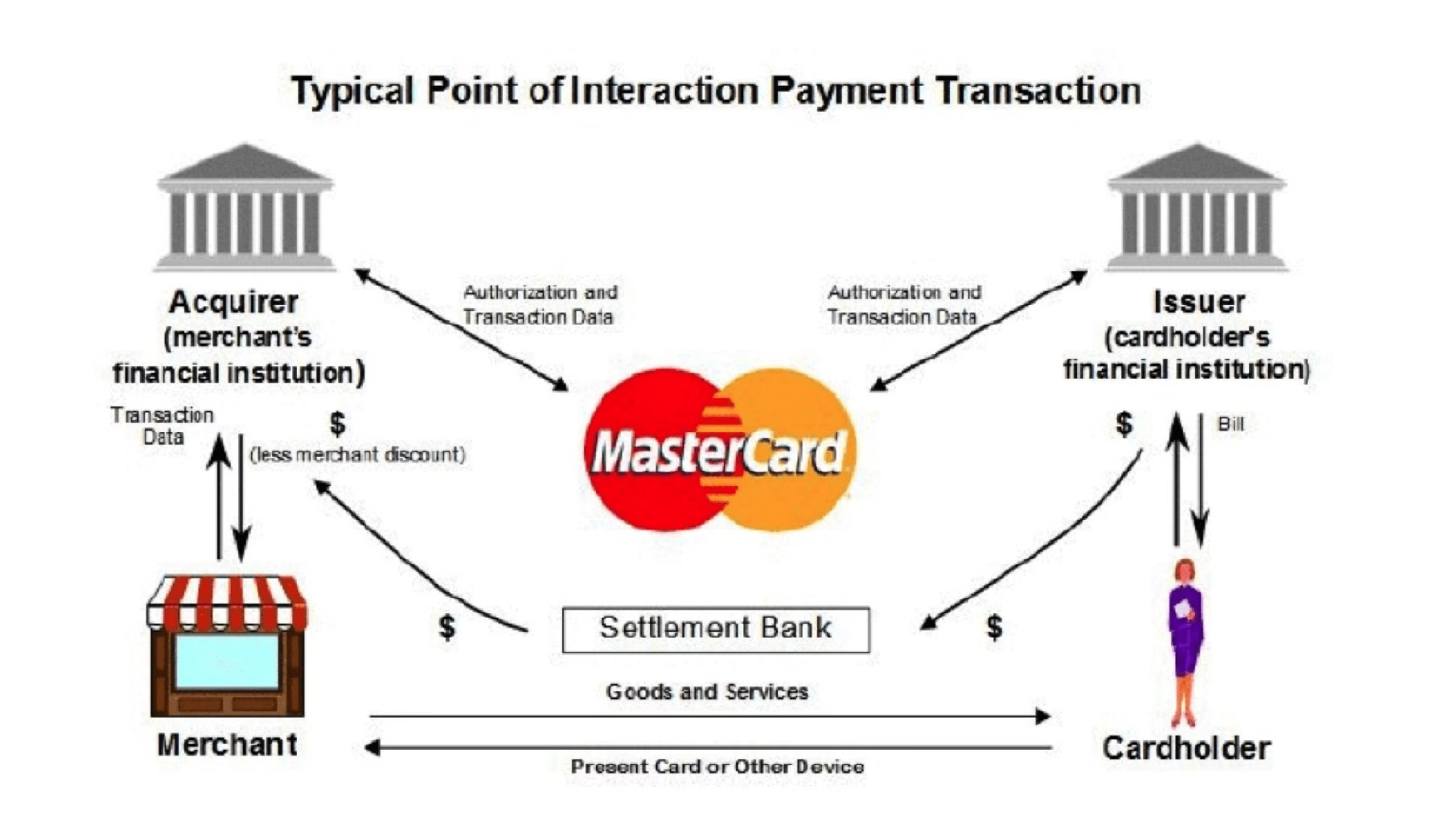

Hvad betyder 'clearing' og 'afvikling'?

I simple termer er 'clearing' processen, hvor betalingsinformationer udveksles mellem de involverede banker, og det beregnes, hvem der skylder hvem penge. 'Afvikling' er den faktiske overførsel af penge mellem bankernes konti for at indfri disse gældsforpligtelser. PSO'er er centrale for begge disse processer.

Hvis du vil læse andre artikler, der ligner Sikkerheden bag dine digitale betalinger, kan du besøge kategorien Sundhed.