05/01/2025

For enhver virksomhed er det afgørende at modtage rettidige betalinger fra kunder. At vide, hvor mange penge virksomheden vil modtage, og hvornår, er essentielt for at kunne planlægge, hvordan pengene skal bruges, og hvordan regninger skal betales. Det er her, effektiv styring af tilgodehavender kommer ind i billedet. En virksomheds tilgodehavender refererer til de pengebeløb, som dens kunder skylder. Omhyggelig håndtering af disse er vitalt, da det giver et klart billede af virksomhedens likviditet, hvilket er afgørende for at opretholde en sund økonomi.

Hvad er tilgodehavender i regnskab?

I regnskabsmæssig sammenhæng henviser tilgodehavender til de beløb, en virksomhed har til gode hos sine kunder for varer solgt eller ydelser leveret på kredit. Posteringen for tilgodehavender repræsenterer i bund og grund de penge, en virksomhed forventer at modtage i fremtiden. Når en virksomhed sælger varer eller ydelser uden øjeblikkelig betaling, skaber den et tilgodehavende. Dette opføres som et aktiv på virksomhedens balanceopgørelse.

Betydningen af tilgodehavender

Uanset virksomhedens størrelse gavner tilgodehavender både virksomheden og dens kunder, fordi de giver virksomheden mulighed for at opretholde en stabil pengestrøm. Forholdet mellem virksomhedsejeren og kunden kan dokumenteres ved hjælp af forskellige posteringer for tilgodehavender. Her er nogle af grundene til, at tilgodehavender er vigtige:

- Sikrer en stabil forsyning af varer: Tilgodehavender sikrer en jævn strøm af varer ved at give virksomheder en forudsigelig indkomst. Denne stabilitet understøtter lagerstyring, produktionskontinuitet og kundetilfredshed, hvilket bidrager til vedvarende drift og vækst.

- Anerkender den forventede indtægtsperiode: Tilgodehavender hjælper med at anerkende forventede indtægtsperioder ved at afspejle salg foretaget på kredit. Ved at spore alderen på tilgodehavender afsløres det, hvornår betalinger forfalder, hvilket hjælper med at estimere, hvornår indtægterne vil blive realiseret.

- Sikrer virksomhedslån: Tilgodehavender kan bruges som sikkerhed for lån, der kan gøre det muligt for virksomheder at opfylde kortsigtede forpligtelser. De betragtes som likvide aktiver og er en central del af virksomhedens arbejdskapital. Det er afgørende for enhver virksomhed at håndtere tilgodehavender effektivt, da de tilbyder yderligere kapital til at finansiere driften og giver virksomheden mulighed for at reducere sin nettogæld.

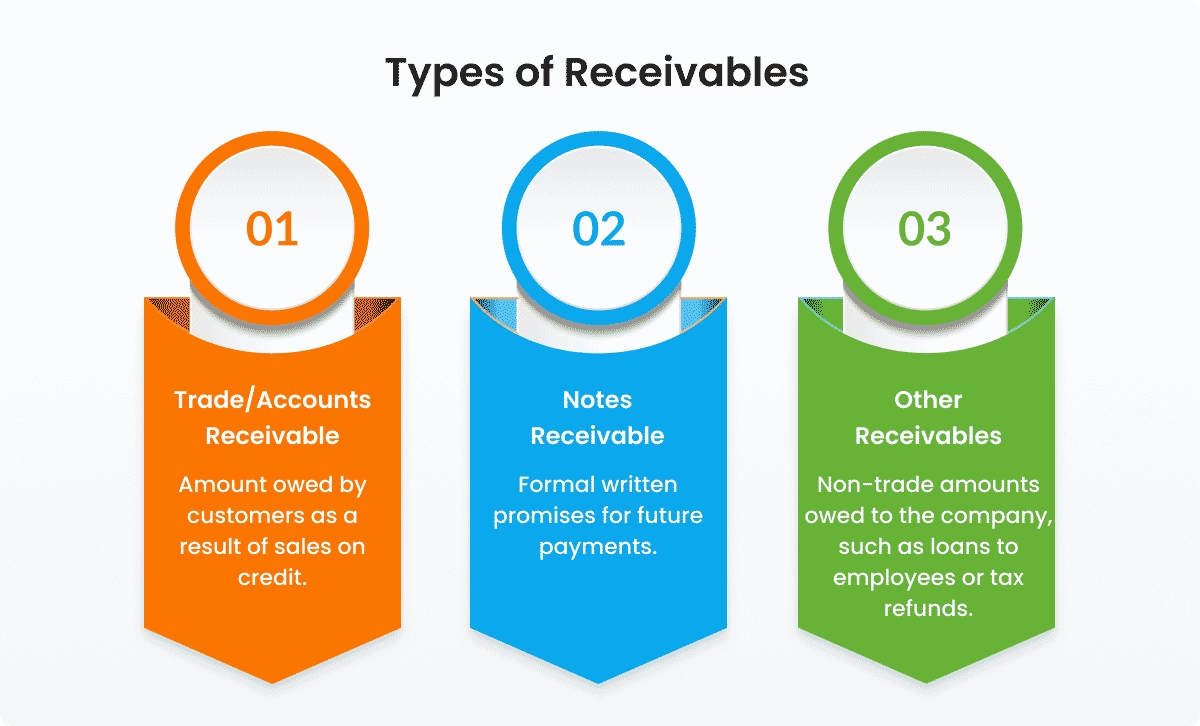

Forskellige typer af tilgodehavender

Tilgodehavender kan klassificeres i flere typer baseret på transaktionens art og aftalen mellem virksomheden og skyldneren. De primære klassifikationer inkluderer varetilgodehavender (debitorer), veksler og andre tilgodehavender.

Hvad er varetilgodehavender (debitorer)?

Varetilgodehavender, også kendt som debitorer, er de udestående penge, som en virksomhed har til gode hos sine kunder for varer eller ydelser, der er leveret, men endnu ikke betalt for. De opføres som aktiver på balancen og forventes at blive inddrevet inden for få uger eller måneder. Det er som et kortsigtet lån givet til kunder, hvor virksomheden forventer at modtage betalingen snart for at opretholde sin pengestrøm og drift.

Typisk indebærer styring af debitorer forskellige processer, herunder fakturering, overvågning af debitorernes alder, opfølgning på forfaldne betalinger og implementering af kreditpolitikker for at minimere risikoen for tab. Det er essentielt for virksomheder at holde styr på deres debitorer, da jo længere et tilgodehavende forbliver ubetalt, desto sværere bliver det at skaffe midler til produktion af varer til fremtidige salg. Desuden reducerer uindfriede betalinger arbejdskapitalen og forsinker forretningscyklusser, hvilket resulterer i en forstyrret arbejdsgang.

Hvad er veksler?

Veksler ligner varetilgodehavender, men med en afgørende forskel: de tillader, at betalingsfristerne kan forlænges til et år eller længere. Ved veksler bruges et gældsbrev til at formalisere aftalen mellem virksomheden og kunden, hvor den forventede betalingsfrist er specificeret. Mens en virksomhed med et konventionelt tilgodehavende typisk forventer betaling inden for en kort tidsramme, som f.eks. to måneder, kan tilbagebetalingsperioden med en veksel strække sig til et år eller endnu længere.

På en balanceopgørelse opdeles veksler i to kategorier: kortfristede og langfristede. Den kortfristede del inkluderer beløb, der forfalder inden for det næste år. Den langfristede del inkluderer beløb, der forfalder mere end et år frem i tiden. Denne opdeling hjælper med at vise, hvornår virksomheden forventer at modtage disse betalinger, hvilket er vigtigt for at forstå dens finansielle sundhed og planlægning.

Hvad er andre tilgodehavender?

Andre tilgodehavender omfatter forskellige typer af ikke-handelsmæssige tilgodehavender. Disse er beløb, som en virksomhed har til gode, men som strækker sig ud over typiske salgstransaktioner. Eksempler inkluderer:

- Renteindtægter til gode

- Tilbagebetaling af skat

- Forskud til medarbejdere

- Lån ydet til medarbejdere eller andre virksomheder

- Forsikringskrav

For eksempel, hvis en virksomhed har betalt for meget i skat, har den ret til en refusion fra skattemyndighederne. Refusionsbeløbet registreres som et skattetilgodehavende, indtil det modtages. Tilsvarende, hvis en virksomhed ejer obligationer eller har ydet lån, der genererer renteindtægter, registreres den påløbne rente, der endnu ikke er modtaget, som et rentetilgodehavende.

Disse poster er generelt opført under overskriften "Varedebitorer og andre tilgodehavender" i regnskabet for store børsnoterede selskaber. Andre tilgodehavender oplyses under overskriften "Omsætningsaktiver" på virksomhedens balance ved periodens udgang.

Sammenligningstabel over tilgodehavender

| Type | Kilde | Formalitet | Typisk varighed |

|---|---|---|---|

| Varetilgodehavender | Salg af varer/ydelser på kredit | Faktura | Kortfristet (f.eks. 30-90 dage) |

| Veksler | Formel kreditaftale | Skriftligt gældsbrev | Både kort- og langfristet (op til flere år) |

| Andre tilgodehavender | Ikke-handelsmæssige kilder (renter, skat, lån) | Varierer (aftale, lovgivning) | Typisk kortfristet (under et år) |

Vigtigheden af effektiv styring af tilgodehavender

Nu hvor du forstår, hvad tilgodehavender er, og deres forskellige typer, lad os udforske, hvorfor styring af dem er så afgørende. Det er essentielt for finansledere at være opmærksomme på de penge, der er bundet i debitorposten på balancen, når de udarbejder finansielle strategier for at optimere virksomhedens arbejdskapital. Ved at gøre det kan de sikre, at der er en konstant pengestrøm tilgængelig for andre kritiske forretningsbehov.

Effektiv styring af tilgodehavender er kritisk af flere grunde:

- Maksimeret pengestrøm: Når virksomheder yder kredit til deres kunder, afslutter de salg uden øjeblikkelig kontantindstrømning. Effektiv styring kan forbedre pengestrømmen markant ved at sikre rettidig fakturering, overvåge betalingsbetingelser og anvende effektive inddrivelsesstrategier.

- Minimerede tab på debitorer: Tab på debitorer refererer til ubetalte eller forfaldne beløb, som kunder skylder en virksomhed. Med omhyggelig styring kan virksomheder identificere kunder med højere risiko for misligholdelse og træffe korrigerende foranstaltninger hurtigt.

- Forbedrede forretningsrelationer: Effektiv styring sikrer rettidig fakturering, klar kommunikation og skræddersyede betalingsplaner, hvilket reducerer tvister og øger tilliden. Denne gennemsigtighed fremmer positive kundeoplevelser og lægger grunden for langsigtede partnerskaber.

Ofte Stillede Spørgsmål (FAQ)

Hvordan adskiller tilgodehavender sig fra gæld (kreditorer)?

Tilgodehavender (debitorer) refererer til de penge, en virksomhed har til gode hos sine kunder for varer eller ydelser leveret på kredit, og de registreres som aktiver. I modsætning hertil refererer gæld (kreditorer) til det beløb, din organisation skylder en tredjepart for varer eller ydelser købt på kredit, og det registreres som en forpligtelse (passiv).

Er varetilgodehavender et aktiv?

Ja, varetilgodehavender betragtes som et aktiv på en virksomheds balance, da de repræsenterer penge, som kunder skylder virksomheden. De er typisk klassificeret som et omsætningsaktiv, fordi de forventes at blive konverteret til kontanter inden for et år.

Hvor registreres andre tilgodehavender?

Andre tilgodehavender, som har lignende træk som varetilgodehavender, registreres under omsætningsaktiver på balancen. Omsætningsaktiver er dem, der forventes at blive konverteret til kontanter inden for det kommende år. Disse tilgodehavender kan være forskud til medarbejdere, skatterefusioner eller andre ikke-handelsmæssige tilgodehavender.

Er andre tilgodehavender en debet- eller kreditpost?

Tilgodehavender er en aktivkonto. I det dobbelte bogholderisystem øges en aktivkonto med en debetpostering. Derfor, når et andet tilgodehavende opstår (f.eks. et lån ydes til en medarbejder), debiteres kontoen for 'andre tilgodehavender'. Når beløbet betales tilbage, krediteres kontoen.

Hvis du vil læse andre artikler, der ligner Forståelse af andre tilgodehavender i regnskabet, kan du besøge kategorien Sundhed.