03/07/2003

At forstå en virksomheds økonomiske sundhed kræver mere end blot et kig på bundlinjen. En af de mest afslørende, men ofte oversete, dele af en virksomheds regnskab er posten for 'andre indtægter'. Disse indtægter stammer fra aktiviteter uden for virksomhedens primære drift eller kerneforretning og kan give afgørende indsigt i dens finansielle stabilitet og indtjeningskvalitet. Mens salg af produkter eller ydelser udgør rygraden i en virksomheds omsætning, fortæller de andre indtægter en historie om virksomhedens investeringsstrategier, aktiver og evne til at generere værdi fra uventede kilder. At kunne skelne mellem disse to indtægtstyper er fundamentalt for enhver investor, analytiker eller virksomhedsejer, der ønsker at foretage en grundig vurdering af en virksomheds reelle præstationsevne.

Hvad Definerer Præcist 'Andre Indtægter'?

'Andre indtægter' er en regnskabsmæssig kategori, der omfatter indtjening fra kilder, som ikke er direkte relateret til en virksomheds hovedaktiviteter. Tænk på en bilproducent: Deres kerneindtægt kommer fra salg af biler, reservedele og serviceydelser. Men hvis den samme virksomhed tjener penge på at investere overskydende likviditet i aktier, sælge en gammel fabriksbygning med fortjeneste, eller modtage et rykkergebyr fra en kunde, der betaler for sent, klassificeres disse indtægter som 'andre indtægter'.

Disse poster registreres typisk i resultatopgørelse efter bruttofortjenesten, adskilt fra driftsindtægterne. Der findes ingen universel, fast regel i regnskabsstandarderne for præcis, hvor de skal placeres, men princippet er klart: at adskille den løbende, forudsigelige indtjening fra den mere sporadiske og ikke-operationelle. En tommelfingerregel, som nogle analytikere bruger, er, at hvis en supplerende indtægtskilde udgør mere end 10% af den samlede indtjening, bør man overveje, om den i virkeligheden er ved at blive en del af kerneforretningen. Det afgørende kriterium er dog, om indtægten er et resultat af virksomhedens primære formål.

Almindelige Eksempler på Andre Indtægter

For at gøre konceptet mere håndgribeligt, er her en gennemgang af de mest almindelige typer af andre indtægter, som virksomheder rapporterer.

Gevinster fra Salg af Aktiver

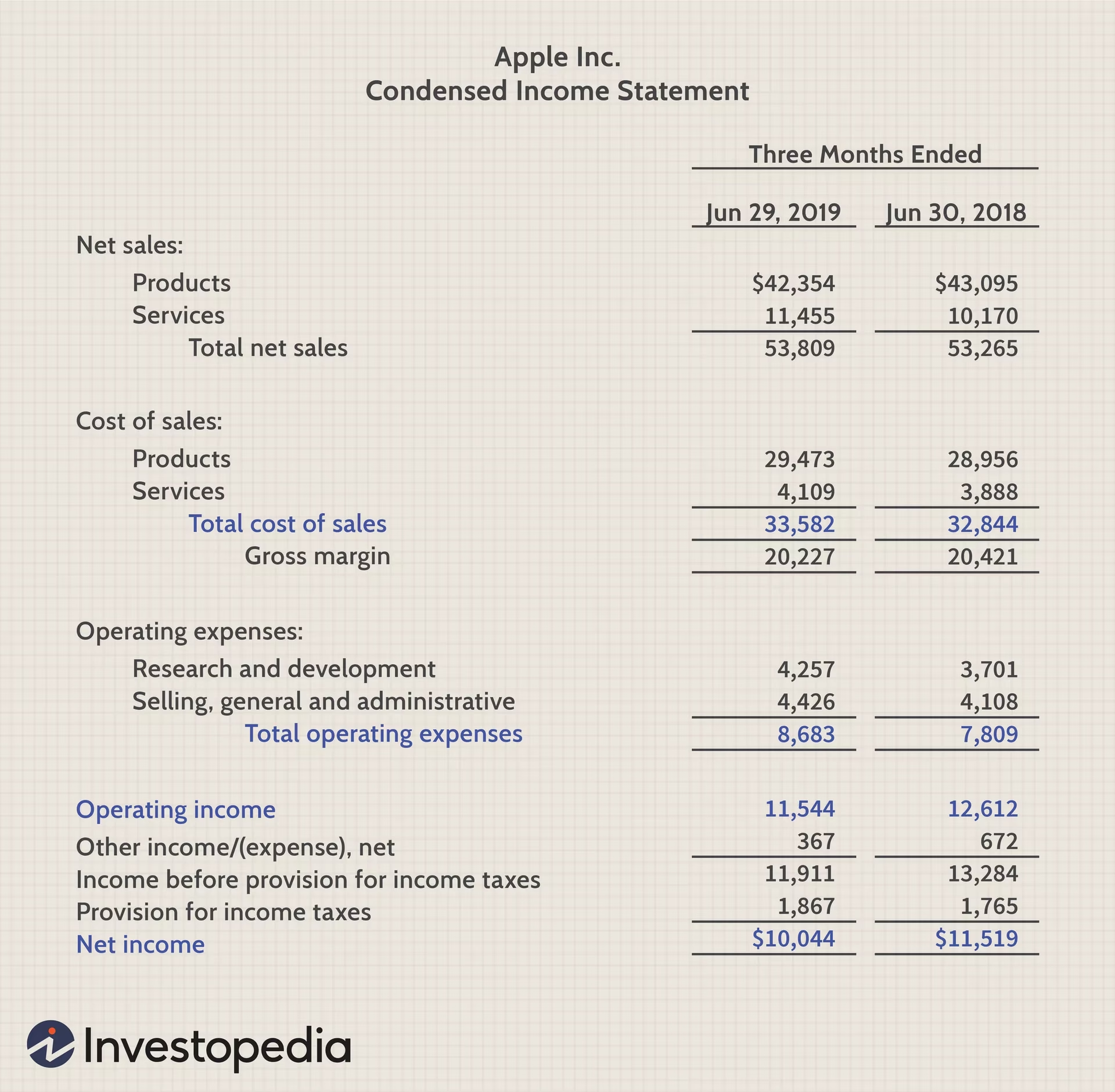

Når en virksomhed sælger et aktiv, der ikke er en del af dens normale varelager – såsom en bygning, et stykke maskineri, et patent eller en investering – og salgsprisen overstiger den bogførte værdi, registreres overskuddet som en gevinst. Dette er en klassisk 'anden indtægt'. For eksempel, hvis en teknologivirksomhed sælger et kontor for 5 millioner kroner, som er bogført til 3 millioner kroner, vil de 2 millioner kroner i fortjeneste blive rapporteret som en gevinst under andre indtægter. Både internationale regnskabsstandarder (IFRS) og amerikanske (US GAAP) kræver, at sådanne transaktioner holdes adskilt fra driftsindkomsten, da de ofte er engangsbegivenheder og ikke afspejler virksomhedens evne til at skabe vedvarende overskud.

Rente- og Udbytteindtægter

Mange virksomheder investerer overskydende kontanter i rentebærende bankkonti, obligationer eller aktier i andre selskaber. Den indkomst, der genereres fra disse investeringer i form af renter eller udbytte, er ikke et resultat af salg af varer eller tjenester og klassificeres derfor som andre indtægter. For en detailkæde er renteindtægter fra en bankkonto et supplement, ikke en del af kerneforretningen. For investorer kan betydelige investeringsindtægter signalere en stærk finansiel position og god likviditetsstyring. Dog kan en overdreven afhængighed af disse indtægter også dække over en svag udvikling i selve driften.

Valutakursgevinster

Virksomheder, der opererer internationalt, er udsat for svingninger i valutakurser. En valutakursgevinst opstår, når en virksomhed drager fordel af en gunstig ændring i kursen. Forestil dig en dansk virksomhed, der fakturerer en amerikansk kunde i dollars. Hvis dollarkursen stiger i forhold til den danske krone mellem faktureringstidspunktet og betalingstidspunktet, vil virksomheden modtage flere kroner end oprindeligt forventet. Denne merindtægt er en valutakursgevinst og rapporteres under andre indtægter, da den skyldes markedssvingninger og ikke operationel effektivitet.

Diverse Indtægter

Dette er en samlekategori for indtægter, der ikke passer ind andre steder. Det kan omfatte en bred vifte af poster:

- Juridiske forlig: Penge modtaget som resultat af en vundet retssag.

- Offentlige tilskud: Finansiel støtte fra staten, som ikke er direkte knyttet til salg.

- Forsikringsudbetalinger: Erstatning for skader på ejendom eller udstyr.

- Lejeindtægter: Indkomst fra udlejning af en del af en bygning, som virksomheden ikke selv bruger.

- Rabat fra leverandører: Refusioner eller rabatter, der opnås uden for de normale handelsbetingelser.

Selvom disse indtægter kan give et væsentligt økonomisk boost, er de typisk uforudsigelige og ikke-gentagende.

Vurdering af Indtjeningens Bæredygtighed

Den vigtigste grund til at adskille driftsindtægter fra andre indtægter er at vurdere indtjeningens bæredygtighed. En virksomheds langsigtede værdi afhænger af dens evne til konsekvent at generere overskud fra sine primære aktiviteter. Andre indtægter, især engangsgevinster, kan midlertidigt puste nettoresultatet op og skabe et falsk billede af en sund virksomhed.

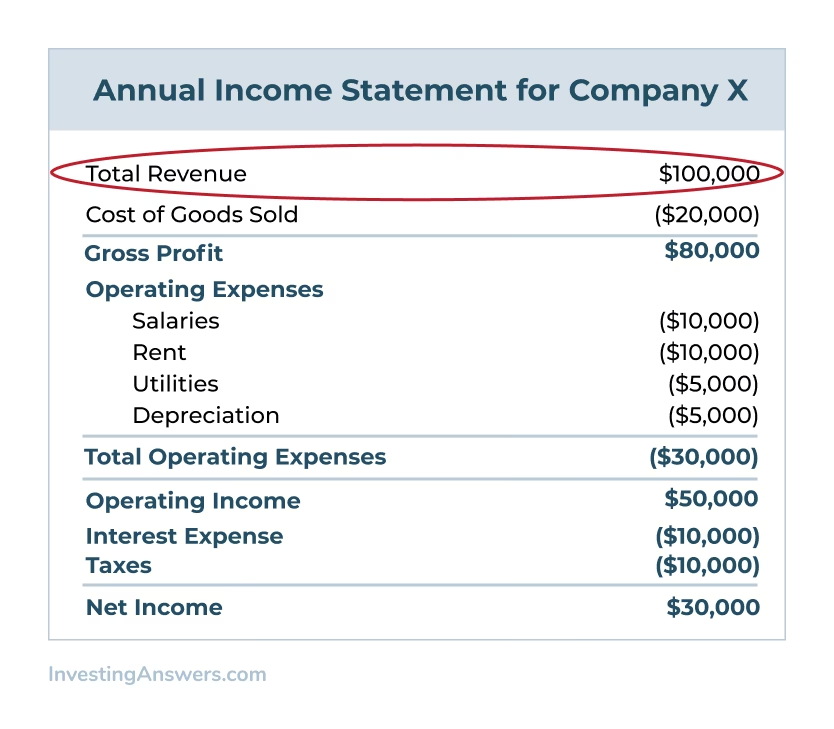

Analytikere bruger ofte nøgletal, der udelukker ikke-driftsmæssige poster for at få et klarere billede. Et centralt nøgletal er driftsmargin (operating margin), som beregnes som driftsresultatet i procent af omsætningen. En høj driftsmargin indikerer, at kerneforretningen er yderst rentabel. En virksomhed med en lav driftsmargin, men et højt nettoresultat på grund af et stort salg af aktiver, kan i virkeligheden have alvorlige operationelle problemer. Et andet vigtigt mål er EBIT (Earnings Before Interest and Taxes), eller resultat før renter og skat, som ligeledes fokuserer på den operationelle performance.

Tabel: Driftsindtægter vs. Andre Indtægter

| Kriterium | Driftsindtægter | Andre Indtægter |

|---|---|---|

| Kilde | Primære forretningsaktiviteter (salg af varer/ydelser). | Ikke-primære aktiviteter (investeringer, salg af aktiver, etc.). |

| Hyppighed | Regelmæssig og løbende. | Uregelmæssig, ofte engangsforeteelser. |

| Forudsigelighed | Relativt høj; kan prognosticeres baseret på markedstrends. | Lav; svær at forudsige. |

| Betydning for Vurdering | Afgørende for at vurdere virksomhedens langsigtede sundhed og vækstpotentiale. | Vigtig for at forstå den fulde finansielle situation, men skal ofte justeres for i langsigtede analyser. |

Skattemæssige Konsekvenser

Skattebehandlingen af andre indtægter kan være kompleks og variere betydeligt fra almindelig driftsindkomst. Forskellige typer indtægter kan være underlagt forskellige skattesatser, fradragsregler og rapporteringskrav. For eksempel beskattes kapitalgevinster fra salg af aktiver ofte anderledes end almindelig selskabsindkomst. I mange lande, herunder USA, er der forskel på skattesatsen for kortsigtede og langsigtede kapitalgevinster, hvor langsigtede gevinster (fra aktiver ejet i mere end et år) typisk beskattes lavere for at tilskynde til langsigtede investeringer. Forkert klassificering af indtægter kan føre til forkerte skatteangivelser og potentielle bøder. Valutakursgevinster har også deres egne specifikke skatteregler, der bestemmer, hvornår og hvordan de skal indberettes.

Ofte Stillede Spørgsmål (FAQ)

Er 'andre indtægter' altid et godt tegn?

Ikke nødvendigvis. Regelmæssige andre indtægter, såsom renter fra en stor kontantbeholdning, kan signalere finansiel styrke. Men hvis en virksomhed er afhængig af store, uregelmæssige gevinster fra f.eks. salg af ejendomme for at opnå et positivt resultat, kan det dække over en svag eller tabsgivende kerneforretning. Det er konteksten og hyppigheden, der er afgørende.

Hvordan beregner man resultat før skat?

Den grundlæggende formel, der viser sammenhængen, er: Driftsresultat + Andre indtægter - Andre omkostninger = Resultat før skat. 'Andre omkostninger' er det modsatte af 'andre indtægter' og dækker tab fra ikke-driftsmæssige aktiviteter, såsom tab ved salg af et aktiv eller valutakurstab.

Hvorfor er det vigtigt for investorer at forstå andre indtægter?

For investorer er det afgørende at kunne vurdere kvaliteten og bæredygtigheden af en virksomheds indtjening. Ved at analysere andre indtægter separat kan en investor undgå at blive vildledt af et midlertidigt højt overskud og i stedet fokusere på, om kerneforretningen er sund og voksende.

Hvad er forskellen på 'andre indtægter' og 'andre omkostninger'?

De er to sider af samme sag: finansielle hændelser uden for den primære drift. Mens andre indtægter øger resultatet (f.eks. gevinst ved salg af en bygning), reducerer andre omkostninger resultatet (f.eks. tab ved salg af en bygning, eller nedskrivninger på værdipapirer). Nettoeffekten af disse to poster bestemmer, om de samlet set bidrager positivt eller negativt til resultatet før skat.

Hvis du vil læse andre artikler, der ligner Andre Indtægter: En Dybdegående Guide, kan du besøge kategorien Sundhed.