07/04/2019

At drive en virksomhed indebærer en lang række udgifter, der er nødvendige for at skabe dit produkt eller din service. Men ikke alle disse udgifter bidrager direkte til at generere omsætning. De indirekte omkostninger, der er afgørende for at holde din virksomhed kørende, kaldes faste omkostninger eller overheadomkostninger. Disse er de daglige driftsomkostninger, der ikke er direkte relateret til arbejdskraft og produktion af dine varer og tjenester. Dette omfatter udgifter som husleje til dine forretningslokaler, transport, forsikring og kontorudstyr. Direkte omkostninger som råmaterialer og produktionslønninger er ikke inkluderet i dine faste omkostninger.

At vide, hvordan man beregner sine faste omkostninger, er afgørende for skatterapportering, budgetlægning og identifikation af områder med overforbrug. Denne artikel vil dække forskellige måder at beregne dine faste omkostninger på, nyttige formler og fordelene ved at have styr på disse tal for at sikre din virksomheds økonomiske sundhed og vækst.

Hvad er forskellen på direkte og faste omkostninger?

For at kunne beregne dine faste omkostninger korrekt, er det essentielt at forstå forskellen mellem dem og de direkte omkostninger. En forkert kategorisering kan føre til forkerte prisstrategier og et misvisende billede af din virksomheds rentabilitet. Direkte omkostninger er direkte sporbare til produktionen af en specifik vare eller ydelse. Faste omkostninger, derimod, understøtter hele virksomhedens drift og kan ikke henføres til en enkelt enhed.

Eksempler på direkte omkostninger:

- Råmaterialer brugt til at fremstille et produkt.

- Løn til medarbejdere, der arbejder direkte på produktionslinjen.

- Emballage til et specifikt produkt.

Eksempler på faste omkostninger:

- Husleje for kontor eller fabriksbygning.

- Løn til administrativt personale (f.eks. bogholdere, HR, ledelse).

- Forsikringer (bygnings-, ansvarsforsikring osv.).

- Forsyning (el, vand, varme, internet).

- Marketing og reklame.

- Afskrivning på udstyr og bygninger.

- Kontorartikler og rengøringsmidler.

Nedenfor er en tabel, der illustrerer forskellen:

| Kategori | Direkte Omkostninger | Faste Omkostninger (Overhead) |

|---|---|---|

| Definition | Udgifter direkte forbundet med produktionen af en vare eller ydelse. | Udgifter nødvendige for den generelle drift, som ikke er direkte knyttet til produktionen. |

| Eksempler | Råmaterialer, produktionsløn, emballage. | Husleje, administrative lønninger, forsikring, marketing. |

| Inkluderet i COGS? | Ja (Cost of Goods Sold / Vareforbrug) | Nej |

Trin-for-trin guide til beregning af faste omkostninger

Beregning af dine faste omkostninger behøver ikke at være kompliceret. Følg disse fem trin for at få et klart overblik over, hvor mange penge din virksomhed bruger på drift, uafhængigt af produktionsniveauet.

Trin 1: Oplist alle indirekte forretningsudgifter

Det første skridt er at lave en udtømmende liste over alle dine indirekte forretningsudgifter. Gennemgå dine regnskaber for en given periode (f.eks. en måned eller et kvartal) og identificer alle omkostninger, der ikke er direkte relateret til produktionen. Dette inkluderer poster som husleje, skatter, forsyning, kontorudstyr, fabriksvedligeholdelse, forsikringer, administrative lønninger osv. Husk, at hvad der er en fast omkostning for én virksomhed, kan være en direkte omkostning for en anden. For eksempel er løn til en bogholder en fast omkostning, men løn til en tømrer i et byggefirma er en direkte omkostning.

Trin 2: Summer de månedlige faste omkostninger

Når du har din liste, skal du summere alle disse udgifter for at finde den samlede månedlige faste omkostning. Dette tal repræsenterer det beløb, din virksomhed skal betale hver måned, uanset hvor meget du sælger. Det er din virksomheds absolutte minimumsudgift for at holde dørene åbne.

Trin 3: Beregn din overhead-rate

Din overhead-rate (også kendt som overhead-procent) viser, hvor stor en andel af dine omkostninger der går til drift i forhold til produktion. Dette er en nøgleindikator for din virksomheds effektivitet. For at beregne den, skal du dividere dine samlede faste omkostninger med dine samlede direkte omkostninger og gange med 100.

Formel: (Samlede faste omkostninger / Samlede direkte omkostninger) x 100 = Overhead-rate i %

Hvis din overhead-rate er 20%, betyder det, at for hver krone du bruger på direkte omkostninger, bruger du 20 øre på faste omkostninger. En lavere overhead-rate indikerer generelt højere effektivitet og potentiale for større fortjeneste.

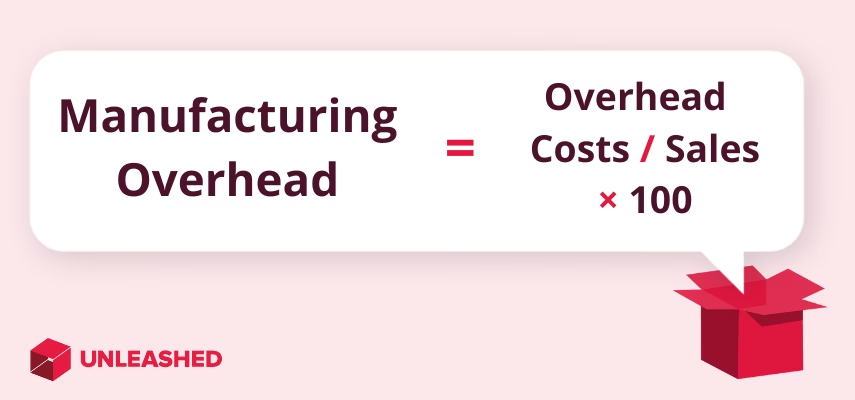

Trin 4: Sammenlign med din omsætning

For at forstå, hvordan dine faste omkostninger påvirker din prissætning og dit budget, skal du vide, hvor stor en procentdel af din omsætning der går til at dække dem. Beregn dette ved at dividere dine samlede månedlige faste omkostninger med din samlede månedlige omsætning og gange med 100.

Formel: (Månedlige faste omkostninger / Månedlig omsætning) x 100 = Faste omkostningers andel af salg i %

For eksempel, en virksomhed med en månedlig omsætning på 500.000 kr. og faste omkostninger på 100.000 kr. har en overhead på 20% af omsætningen. Dette betyder, at 20 øre af hver krone tjent går til at dække faste omkostninger.

Trin 5: Sammenlign med lønomkostninger

En anden nyttig måling er at sammenligne dine faste omkostninger med dine direkte lønomkostninger. Dette kan hjælpe med at vurdere, hvor effektivt dine ressourcer udnyttes. En lavere procentdel indikerer, at din virksomhed er mere effektiv i sin ressourceanvendelse.

Formel: (Samlede faste omkostninger / Samlede direkte lønomkostninger) x 100 = Faste omkostningers andel af løn i %

Fordele ved at beregne faste omkostninger

Regelmæssig beregning og analyse af dine faste omkostninger giver flere strategiske fordele, der kan forbedre din virksomheds rentabilitet og konkurrenceevne.

- Forbedret budgettering og planlægning: Når du kender dine faste omkostninger, kan du lave mere præcise budgetter og forudse fremtidige udgifter. Dette giver en solid base for finansiel planlægning.

- Optimeret prissætningsstrategi: For at prissætte dine produkter korrekt skal du dække både direkte og faste omkostninger og samtidig opnå en fortjeneste. Uden et klart billede af dine faste omkostninger risikerer du at prissætte dine produkter for lavt.

- Identifikation af besparelsespotentiale: Ved regelmæssigt at gennemgå dine faste omkostninger kan du opdage områder med unødvendigt forbrug. Måske kan du finde en billigere forsikringsudbyder, genforhandle din lejekontrakt eller skifte til en mere energieffektiv løsning.

- Bedre beslutningsgrundlag: Kendskab til dine faste omkostninger hjælper dig med at træffe informerede beslutninger om f.eks. ansættelse af nye medarbejdere, investering i nyt udstyr eller udvidelse af forretningen.

Almindelige fejl, du skal undgå

Selvom processen er ligetil, er der nogle faldgruber, som mange virksomhedsejere falder i. At være opmærksom på disse kan spare dig for dyre fejl.

- Forveksling af direkte og indirekte omkostninger: Som nævnt tidligere er dette den mest almindelige fejl. Sørg for at have klare definitioner og kategoriser konsekvent.

- At overse skjulte omkostninger: Nogle faste omkostninger er ikke lige så åbenlyse som husleje. Husk at inkludere ting som afskrivninger på aktiver, softwareabonnementer og bankgebyrer.

- Ikke at opdatere beregningerne regelmæssigt: Dine omkostninger ændrer sig over tid. En årlig gennemgang er et minimum; en kvartalsvis eller månedlig gennemgang er ideel for at fange tendenser og reagere hurtigt.

- Brug af et forkert allokeringsgrundlag: Når du beregner din overhead-rate, skal du vælge et allokeringsgrundlag (som direkte omkostninger, maskintimer eller arbejdstimer), der bedst afspejler, hvordan din virksomhed reelt pådrager sig omkostninger.

Ofte Stillede Spørgsmål (OSS)

Hvad er et typisk eksempel på en fast omkostning?

Den mest almindelige faste omkostning er husleje for kontor- eller produktionslokaler. Andre almindelige eksempler inkluderer forsikring, løn til administrativt personale, internet og telefonabonnementer.

Hvad er forskellen på vareforbrug (COGS) og faste omkostninger?

Vareforbrug (Cost of Goods Sold) refererer til de direkte omkostninger, der er nødvendige for at producere en vare, såsom råmaterialer og direkte arbejdskraft. Faste omkostninger er de indirekte omkostninger, der er nødvendige for at drive virksomheden, men som ikke er knyttet til en specifik vare.

Hvad er en typisk overhead-rate?

Der findes ikke én 'typisk' overhead-rate, da den varierer meget afhængigt af branche, virksomhedsmodel og størrelse. En servicevirksomhed kan have en meget højere overhead-rate end en produktionsvirksomhed. Det vigtigste er at spore din egen rate over tid og sammenligne den med branchestandarder for at vurdere din effektivitet.

Hvilke tre hovedtyper af faste omkostninger findes der?

Faste omkostninger kan generelt opdeles i tre kategorier: indirekte materialer (f.eks. rengøringsartikler), indirekte arbejdskraft (f.eks. løn til bogholderi og ledelse) og andre indirekte udgifter (f.eks. husleje, forsikring, marketing).

At forstå og styre dine faste omkostninger er ikke bare en bogholderiopgave; det er en fundamental del af en sund forretningsstrategi. Ved at have et præcist overblik kan du træffe klogere beslutninger, forbedre din budgettering, prissætte dine ydelser korrekt og i sidste ende øge din virksomheds rentabilitet og modstandsdygtighed.

Hvis du vil læse andre artikler, der ligner Sådan beregner du virksomhedens faste omkostninger, kan du besøge kategorien Sundhed.