23/06/2021

I en travl hverdag på en klinik, et hospital eller et apotek er fokus naturligvis på patienternes og kundernes velbefindende. Men for at kunne levere den bedste behandling og service, er det afgørende, at selve virksomhedens helbred også er i topform. En ofte overset, men kritisk, del af virksomhedens sundhed er håndteringen af skatterisici. En sund økonomisk styring, herunder proaktiv risikostyring inden for skat, er ikke en luksus forbeholdt store koncerner; det er en fundamental nødvendighed for at sikre stabilitet, vækst og et godt omdømme i sundhedssektoren.

At ignorere potentielle skatterisici kan sammenlignes med at ignorere de tidlige symptomer på en sygdom. I starten virker det måske harmløst, men over tid kan det udvikle sig til en alvorlig tilstand med dyre og vidtrækkende konsekvenser. Uventede skatteregninger, bøder og langstrakte revisioner fra myndighederne kan dræne ressourcer, der ellers kunne være brugt på patientpleje, nyt udstyr eller udvikling af personalet. Denne artikel vil guide dig gennem, hvad skatterisikostyring indebærer, hvorfor det er så vigtigt for netop din sundhedsvirksomhed, og hvordan du kan opbygge et effektivt forsvar mod økonomiske overraskelser.

Hvad er Skatterisikostyring?

Skatterisikostyring handler i sin kerne om at have praktiske og effektive processer på plads for at sikre, at alle skattemæssige risici bliver håndteret korrekt. Hovedformålet er at garantere, at skatteprocesserne i en virksomhed er effektive, gennemsigtige og velkontrollerede. Dette reducerer risikoen for konflikter med skattemyndighederne og minimerer faren for økonomiske tab på grund af fejl eller manglende overholdelse af reglerne.

Mange tror fejlagtigt, at dette er en unødigt kompleks øvelse. Men en ligefrem og holistisk tilgang kan markant forbedre måden, hvorpå en virksomhed identificerer, vurderer og håndterer sine skatterisici. Det handler om at skabe en kultur uden ubehagelige overraskelser, hvor man har fuld gennemsigtighed og kontrol over sine skattemæssige forpligtelser.

Hvorfor er det Særligt Vigtigt for Sundhedssektoren?

Konsekvenserne af dårlig skattestyring kan være alvorlige for enhver virksomhed, men i sundhedssektoren kan de have ringvirkninger, der rækker ud over det rent økonomiske. Et godt omdømme er altafgørende for tilliden fra patienter og samarbejdspartnere.

- Tab af tillid: Hvis en hospitalskæde eller en større lægepraksis kommer i mediernes søgelys for skattefejl, kan det skade patienternes og offentlighedens tillid.

- Økonomisk pres: Uventede skatteudgifter kan lægge pres på budgettet, hvilket kan føre til nedskæringer i service, personale eller investeringer i nyt medicinsk udstyr.

- Større administrativ byrde: Et anstrengt forhold til skattemyndighederne kan resultere i hyppigere og mere dybdegående kontroller, hvilket stjæler tid og ressourcer fra kerneopgaverne.

- Problemer med offentlige kontrakter: For virksomheder, der leverer ydelser til det offentlige, kan manglende skattemæssig compliance føre til problemer med at opretholde eller vinde nye kontrakter.

I en verden med stigende globalisering, øget lovgivning og et stort mediefokus på virksomheders skatteadfærd er det ikke længere en mulighed at ignorere disse risici.

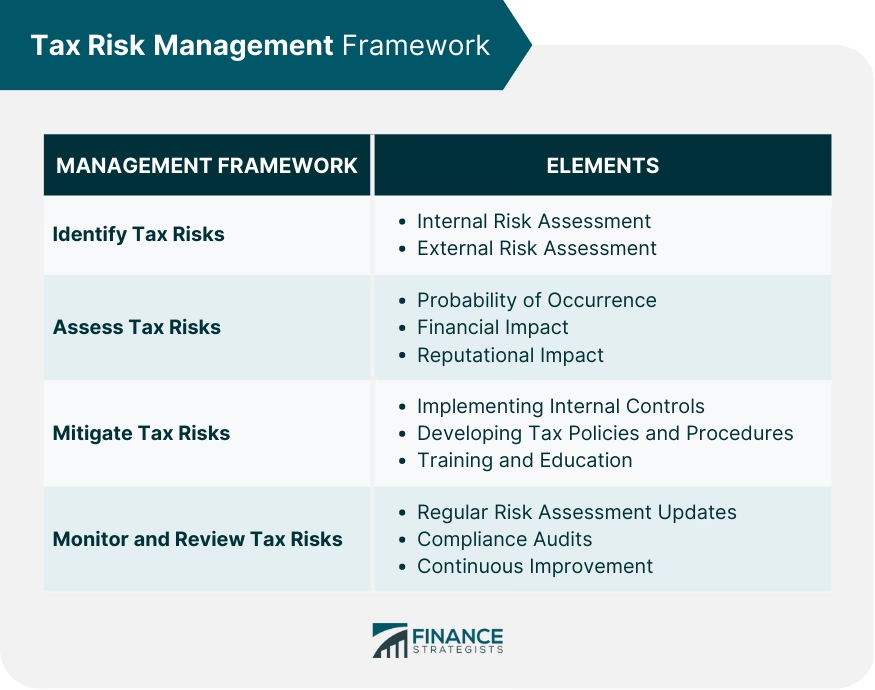

Opbygning af et Effektivt Kontrolsystem (Tax Control Framework)

OECD definerer et Tax Control Framework (TCF) som 'den del af det interne kontrolsystem, der sikrer nøjagtigheden og fuldstændigheden af selvangivelser og oplysninger'. Selvom det lyder enkelt, kan komplekse driftsmodeller, flere lokationer eller mangel på specialiserede ressourcer gøre det svært at implementere i praksis. Ofte opdages problemer først, når skattemyndighederne udsteder en bøde.

Her er de fire grundpiller i et effektivt TCF, tilpasset en sundhedsvirksomhed:

1. Skattepolitik – Sæt en klar retning

Udvikl en overordnet skattepolitik, der beskriver din virksomheds tilgang til skat. Hvordan skal compliance håndteres? Hvem er ansvarlig for hvad? Hvordan skal eventuelle revisioner fra myndighederne håndteres, og hvem skal informeres? Politikken skal være tilpasset den måde, din klinik eller dit apotek fungerer på i praksis.

2. Forståelse af Forpligtelser og Ansvar

Det er afgørende at have et klart overblik over alle relevante skattemæssige forpligtelser (moms, lønsumsafgift, selskabsskat etc.) og hvem der har ansvaret for dem. En simpel ansvarsmatrix (f.eks. en RACI-model) kan være et stærkt værktøj til at definere, hvem der er Ansvarlig (Responsible), Hovedansvarlig (Accountable), Rådgivende (Consulted) og Informeret (Informed) for hver skatteproces.

3. Analyse af det Eksisterende Kontrolmiljø

Gennemgå de processer og systemer, der understøtter udarbejdelsen af skatteberegninger og indberetninger. Dette indebærer en vurdering af de eksisterende kontroller. Resultatet kan samles i et risiko- og kontrolregister, som giver et klart billede af, hvor de største svagheder og styrker er.

4. Implementering af Rapportering og Tilsyn

Når politikken er defineret, ansvaret er placeret, og kontrollerne er vurderet, er sidste skridt at bygge en mekanisme for løbende rapportering. Dette giver ledelsen adgang til relevante nøgletal og information i realtid, så der hurtigt kan reageres på eventuelle afvigelser.

Eksempler på Skatterisici i Sundhedssektoren

Skatterisici kan opstå i mange forskellige situationer i den daglige drift.

- Compliance Risiko: Risikoen for simpelthen ikke at overholde gældende lovgivning. Dette kan skyldes manglende ressourcer, utilstrækkelig viden, systemændringer eller datafejl. Eksempler kunne være forkert momshåndtering af ydelser, der er delvist momsfritaget og delvist momspligtige, eller fejl i indberetning af lønsumsafgift.

- Operationel Risiko: Mange skatterisici opstår uden for økonomiafdelingen. Beslutninger truffet i HR (f.eks. ansættelse af udenlandske speciallæger), indkøb (anskaffelse af dyrt leasingudstyr) eller IT (implementering af et nyt faktureringssystem) kan alle have utilsigtede skattemæssige konsekvenser.

- Transaktionsrisiko: Større ændringer som fusioner mellem klinikker, salg af et apotek eller store investeringer i nye bygninger medfører betydelige skatterisici. Tidlig involvering af skatteekspertise er her afgørende.

- Omdømmerisiko: Som nævnt er en sundhedsvirksomheds omdømme uvurderligt. Mediernes fokus på 'fair skattebetaling' betyder, at virksomheder i dag skal kunne forsvare deres skatteprofil offentligt. En proaktiv og transparent tilgang er den bedste beskyttelse.

Proaktiv vs. Reaktiv Tilgang: En Sammenligning

Valget mellem en proaktiv og en reaktiv tilgang til skatterisikostyring har store konsekvenser for din virksomheds økonomi og stabilitet.

| Aspekt | Proaktiv Tilgang (God Risikostyring) | Reaktiv Tilgang (Ingen Risikostyring) |

|---|---|---|

| Omkostninger | Mindre løbende investering i systemer og rådgivning. Undgår store, uforudsete udgifter. | Lave startomkostninger, men høj risiko for store bøder, renter og omkostninger til oprydning. |

| Omdømme | Styrket omdømme som en ansvarlig og veldrevet virksomhed. Øger tilliden. | Risiko for alvorlig omdømmeskade ved negativ medieomtale. |

| Myndighedskontakt | Positivt og konstruktivt forhold til skattemyndighederne. Færre og mere smidige kontroller. | Mistillid fra myndighederne, hvilket fører til hyppigere og mere dybdegående revisioner. |

| Intern Kontrol | Ledelsen har fuldt overblik og kontrol. Kan træffe informerede beslutninger. | Manglende overblik. Beslutninger træffes på et usikkert grundlag. |

Ofte Stillede Spørgsmål (FAQ)

Er skatterisikostyring kun relevant for store hospitaler?

Nej, absolut ikke. Principperne er skalerbare og relevante for alle størrelser af virksomheder i sundhedssektoren – fra den selvstændige speciallæge og det lokale apotek til store private hospitalskæder. Kompleksiteten varierer, men behovet for kontrol og compliance er universelt.

Hvor skal jeg starte?

Et godt udgangspunkt er en modenhedsvurdering. Få et ærligt billede af jeres nuværende situation: Hvor er der huller, problemer eller ustyrede risici? Ofte har den ansvarlige leder en fornemmelse af, hvor svaghederne ligger. En systematisk gennemgang giver et dokumenteret grundlag for at beslutte, hvor indsatsen skal sættes ind.

Kan teknologi hjælpe med at reducere risici?

Ja, i høj grad. Automatisering af processer og brug af moderne økonomisystemer og skatteteknologiske værktøjer kan markant reducere risikoen for manuelle fejl, forbedre datakvaliteten og sikre rettidige indberetninger. Teknologien kan frigøre tid, så personalet kan fokusere på mere værdiskabende opgaver end rutinemæssig dataindtastning.

Behøver vi ekstern hjælp?

Det afhænger af kompleksiteten i jeres virksomhed og de interne kompetencer. For mange kan det være en stor fordel at få hjælp fra eksterne rådgivere til at gennemgå de nuværende processer, identificere risici og hjælpe med at implementere et passende kontrolsystem. En ekstern part kan se på organisationen med friske øjne og bidrage med best practice fra andre virksomheder.

Hvis du vil læse andre artikler, der ligner Styr skatterisikoen i din sundhedsvirksomhed, kan du besøge kategorien Sundhed.