08/05/2021

Implementeringen af Value at Risk (VaR) er en fundamental proces for enhver finansiel institution, der ønsker at gå fra passivt at observere risiko til aktivt at styre den. Målet er at etablere en daglig analyse af en porteføljes positioner for at kvantificere potentiel risiko. Denne proces er det første, afgørende skridt i at flytte fokus fra blot at beregne VaR til rent faktisk at bruge denne information til at træffe bedre beslutninger. En robust VaR-implementering handler ikke kun om at producere et tal; det handler om at skabe en dynamisk ramme for risikostyring, hvor potentielle tab identificeres, forstås og håndteres proaktivt. Dette skift er afgørende for at navigere i de stadigt mere komplekse og volatile finansielle markeder.

Hvad er Value at Risk (VaR) Præcist?

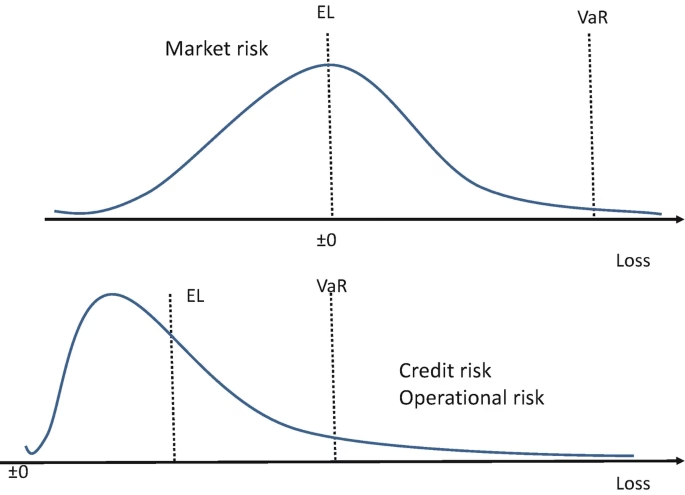

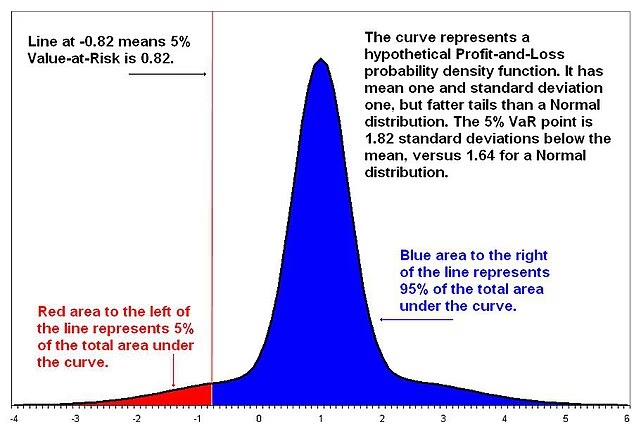

Value at Risk er et statistisk mål, der anvendes til at kvantificere niveauet af finansiel risiko inden for en virksomhed, investeringsportefølje eller åben position over en bestemt tidsramme. VaR estimerer det maksimale potentielle tab, som en investering kan opleve inden for en given periode, for et givet konfidensniveau. For eksempel, hvis en portefølje har en 1-dags 95% VaR på 1 million kroner, betyder det, at der er en 95% sandsynlighed for, at porteføljen ikke vil tabe mere end 1 million kroner i løbet af den næste dag. Omvendt er der en 5% chance for, at tabet vil overstige 1 million kroner.

VaR-målet består af tre centrale komponenter:

- Tidsperiode: Den tidsramme, over hvilken tabet estimeres (f.eks. en dag, en uge, en måned).

- Konfidensniveau: Sandsynligheden for, at tabet ikke vil overstige det beregnede VaR-beløb (typisk 95% eller 99%).

- Tabsbeløb: Det maksimale anslåede tab i valuta (f.eks. DKK) eller som en procentdel af porteføljens værdi.

Det er vigtigt at understrege, at VaR ikke forudsiger det værst tænkelige tab. Det angiver blot sandsynligheden for, at et tab ikke vil overstige en bestemt værdi. Risikoen for ekstreme, uforudsete hændelser, også kendt som halerisiko, er en af de begrænsninger ved VaR, som man skal være opmærksom på.

Fra Beregning til Aktiv Styring: Formålet med Implementering

Den primære drivkraft bag en VaR-implementering er at gøre risikostyring til en integreret og daglig del af forretningsdriften. Når VaR-analysen udføres dagligt, opnår en organisation flere fordele. For det første giver det et ajourført billede af porteføljens risikoprofil, hvilket er essentielt i markeder, der kan ændre sig fra time til time. En statisk, månedlig rapport er simpelthen ikke tilstrækkelig for aktive handelsborde eller investeringsforvaltere.

For det andet muliggør en daglig proces en proaktiv tilgang til risikostyring. Når en porteføljeforvalter ser, at VaR nærmer sig eller overskrider en foruddefineret grænse, kan vedkommende straks gribe ind. Handlinger kan omfatte:

- Reduktion af positioner: Sælge ud af de mest risikable aktiver.

- Hedging: Indgå finansielle kontrakter (f.eks. optioner eller futures) for at modvirke potentielle tab.

- Porteføljediversificering: Justere porteføljens sammensætning for at sprede risikoen over flere forskellige aktivklasser.

Dette skift fra beregning til styring betyder, at VaR ikke længere er et passivt rapporteringsværktøj, men et aktivt instrument til beslutningstagning. Det hjælper med at allokere kapital mere effektivt ved at sikre, at den risiko, der tages, er bevidst, målt og i overensstemmelse med virksomhedens overordnede risikovillighed.

Metoder til Beregning af VaR

Der findes primært tre anerkendte metoder til at beregne VaR. Hver metode har sine egne fordele, ulemper og antagelser, og valget af metode afhænger ofte af porteføljens kompleksitet, tilgængelige data og den nødvendige beregningskraft.

1. Den Historiske Metode

Denne metode er den mest ligetil. Den tager historiske markedsdata (f.eks. daglige afkast for de seneste 500 dage), sorterer dem fra værste til bedste og finder det afkast, der svarer til det valgte konfidensniveau. Hvis man for eksempel bruger 500 dages data og et 95% konfidensniveau, vil VaR være det 25. værste afkast (5% af 500). Fordelen er, at den ikke antager en bestemt fordeling af afkast og er nem at implementere. Ulempen er, at den antager, at fremtiden vil opføre sig som fortiden, hvilket ikke altid er tilfældet, især under kriser.

2. Den Parametriske Metode (Varians-Covarians Metoden)

Denne metode antager, at afkastene for en portefølje er normalfordelte. Den kræver beregning af to nøgleparametre: det forventede afkast og standardafvigelsen (volatilitet). Med disse to værdier kan man beregne VaR ved hjælp af statistiske formler. Metoden er hurtig og nem at beregne, men dens største svaghed er antagelsen om normalfordeling. Finansielle afkast udviser ofte "fede haler", hvilket betyder, at ekstreme hændelser forekommer oftere end en normalfordeling forudsiger, hvilket kan føre til en undervurdering af den reelle risiko.

3. Monte Carlo Simulation

Dette er den mest fleksible og avancerede metode. Den bruger beregningskraft til at generere tusindvis af mulige fremtidsscenarier for porteføljens afkast baseret på specificerede modeller for risikofaktorerne (f.eks. renter, valutakurser, aktiekurser). For hver simulation beregnes porteføljens værdi, og til sidst kan man ud fra fordelingen af disse simulerede resultater bestemme VaR. Monte Carlo-simulationer kan håndtere komplekse instrumenter og ikke-lineære risici, men de er beregningsmæssigt tunge og afhænger stærkt af de anvendte modellers kvalitet.

Sammenligning af VaR-Metoder

| Metode | Fordele | Ulemper |

|---|---|---|

| Historisk Metode | Nem at implementere, kræver ingen antagelser om fordeling. | Kræver stor mængde historisk data, antager fortiden gentager sig. |

| Parametrisk Metode | Hurtig og enkel at beregne. | Antager normalfordeling, upålidelig ved ekstreme markedsforhold. |

| Monte Carlo Simulation | Meget fleksibel, kan modellere komplekse scenarier og ikke-lineære risici. | Kræver stor beregningskraft, resultater afhænger af modelvalg. |

Nøglefaktorer for en Vellykket VaR-Implementering

For at en VaR-implementering skal lykkes, er det ikke nok blot at vælge en metode. Processen skal forankres i organisationen. Nogle af de vigtigste faktorer inkluderer:

- Datakvalitet: Præcise og rettidige markeds- og positionsdata er fundamentet for enhver pålidelig VaR-beregning. "Garbage in, garbage out"-princippet gælder i høj grad her.

- Modelvalidering og Backtesting: VaR-modellen skal løbende testes for at sikre, at dens forudsigelser er pålidelige. Dette gøres typisk ved hjælp af backtesting, hvor man sammenligner de forudsagte VaR-værdier med de faktiske tab, der er opstået.

- Integration i Beslutningsprocesser: VaR-resultaterne skal have reel indflydelse. Det betyder, at der skal være klare retningslinjer for, hvad der skal ske, når risikogrænser overskrides.

- Klar Kommunikation: Resultaterne skal kommunikeres på en forståelig måde til alle relevante interessenter, fra tradere til den øverste ledelse, så alle forstår porteføljens risikoniveau.

Ofte Stillede Spørgsmål (FAQ)

Er en høj VaR altid dårlig?

Ikke nødvendigvis. En høj VaR indikerer en høj risiko, men høj risiko er ofte forbundet med potentialet for et højt afkast. Det afgørende er, om den målte risiko er i overensstemmelse med virksomhedens eller investorens risikovillighed og strategi. VaR er et værktøj til at måle risiko, ikke en dom over, om risikoen er "god" eller "dårlig".

Hvad er forskellen på VaR og Expected Shortfall (ES)?

VaR svarer på spørgsmålet: "Hvor slemt kan det gå?" med et bestemt konfidensniveau. Expected Shortfall (også kendt som Conditional VaR eller CVaR) går et skridt videre og svarer på spørgsmålet: "Hvis det går galt, hvor slemt vil det så i gennemsnit gå?". ES beregner det gennemsnitlige tab i de tilfælde, hvor tabet overstiger VaR-grænsen. ES giver dermed et bedre billede af den potentielle skade fra ekstreme hændelser (halerisiko).

Hvor ofte skal VaR beregnes?

For porteføljer med aktiv handel, hvor positioner ændres dagligt, er daglig beregning standarden. Dette sikrer, at risikostyringen er baseret på de mest aktuelle oplysninger. For langsigtede investeringsporteføljer, som f.eks. en pensionsfond, kan beregningen ske mindre hyppigt, f.eks. ugentligt eller månedligt.

Afslutningsvis er en vellykket VaR-implementering en transformationel proces. Den løfter en organisation fra en reaktiv til en proaktiv tilgang til risiko. Ved at gøre VaR til en central del af den daglige forvaltning bliver det muligt at navigere mere sikkert i de finansielle markeder, træffe informerede beslutninger og i sidste ende beskytte kapitalen mod uventede og alvorlige tab.

Hvis du vil læse andre artikler, der ligner Forståelse af Value at Risk (VaR) i praksis, kan du besøge kategorien Sundhed.