26/11/2002

I den komplekse finansielle verden er styring af risiko altafgørende for bankers stabilitet og solvens. En af de mest betydningsfulde, men ofte oversete, risikotyper er den operationelle risiko. Dette dækker over tab som følge af utilstrækkelige eller fejlslagne interne processer, mennesker og systemer eller fra eksterne begivenheder. For at sikre, at banker har tilstrækkelig kapital til at dække disse potentielle tab, anvendes et system kaldet risikovægtede aktiver (RWA). Forståelsen af, hvordan RWA for operationel risiko beregnes, er fundamental for at forstå den moderne banksektors regulering og de ændringer, der er på vej.

Hvad er Risikovægtede Aktiver (RWA)?

Risikovægtede aktiver er en banks aktiver eller eksponeringer, der er vægtet i henhold til deres risikoniveau. I stedet for blot at se på en banks samlede aktiver, tildeler RWA-metoden en risikovægt til hver type aktiv. Et statsobligation fra et stabilt land kan have en risikovægt på 0%, mens et usikret lån til en nystartet virksomhed kan have en meget højere risikovægt. Formålet er at skabe et mere retvisende billede af en banks reelle risikoprofil. Bankerne skal derefter holde en vis procentdel af deres RWA som kapital – det såkaldte kapitalkrav. Dette sikrer, at banken har en buffer til at absorbere uventede tab.

Operationel Risikos Rolle i RWA

For en typisk kommerciel bank er operationel risiko den næststørste bidragyder til de samlede risikovægtede aktiver, kun overgået af kreditrisiko. Dette understreger vigtigheden af at have robuste metoder til at kvantificere denne type risiko. Historisk set har banker haft flere metoder til rådighed, herunder den meget fleksible avancerede målemetode (Advanced Measurement Approach - AMA). AMA tillod banker at bruge deres egne interne modeller til at beregne kapitalkravet for operationel risiko, baseret på deres egne historiske tabsdata og scenarieanalyser. Selvom denne tilgang gav en skræddersyet risikovurdering, førte den også til manglende sammenlignelighed på tværs af banksektoren, da forskellige banker kunne nå frem til vidt forskellige resultater for lignende risici.

Overgangen til den Nye Standardiserede Målemetode (SMA)

For at skabe større gennemsigtighed og sammenlignelighed har Basel-komitéen for Banktilsyn introduceret en ny, formaliseret metode: den standardiserede målemetode (Standardised Measurement Approach - SMA). Denne metode, som er en del af de endelige Basel III-reformer, blev offentliggjort i december 2017 og forventes at træde i kraft fra 1. januar 2022. SMA erstatter alle tidligere metoder, inklusive AMA, til beregning af minimumskapitalkravet (Søjle 1) for operationel risiko.

Selvom selve beregningen under Søjle 1 bliver enklere og mere standardiseret, er det vigtigt at bemærke, at de kvalitative og kvantitative krav til bankernes overordnede ramme for styring af operationel risiko ikke ændres eksplicit. Banker, der overgår fra AMA-modellen, forventes fortsat at opretholde en meget høj standard for deres risikostyring. Elementer som indsamling af tabsdata, risikoselv-vurderinger, nøglerisikoindikatorer (KRI'er) og overvågning af det eksterne miljø vil fortsat være afgørende under Søjle 2, selvom de ikke længere direkte indgår i Søjle 1-beregningen af RWA.

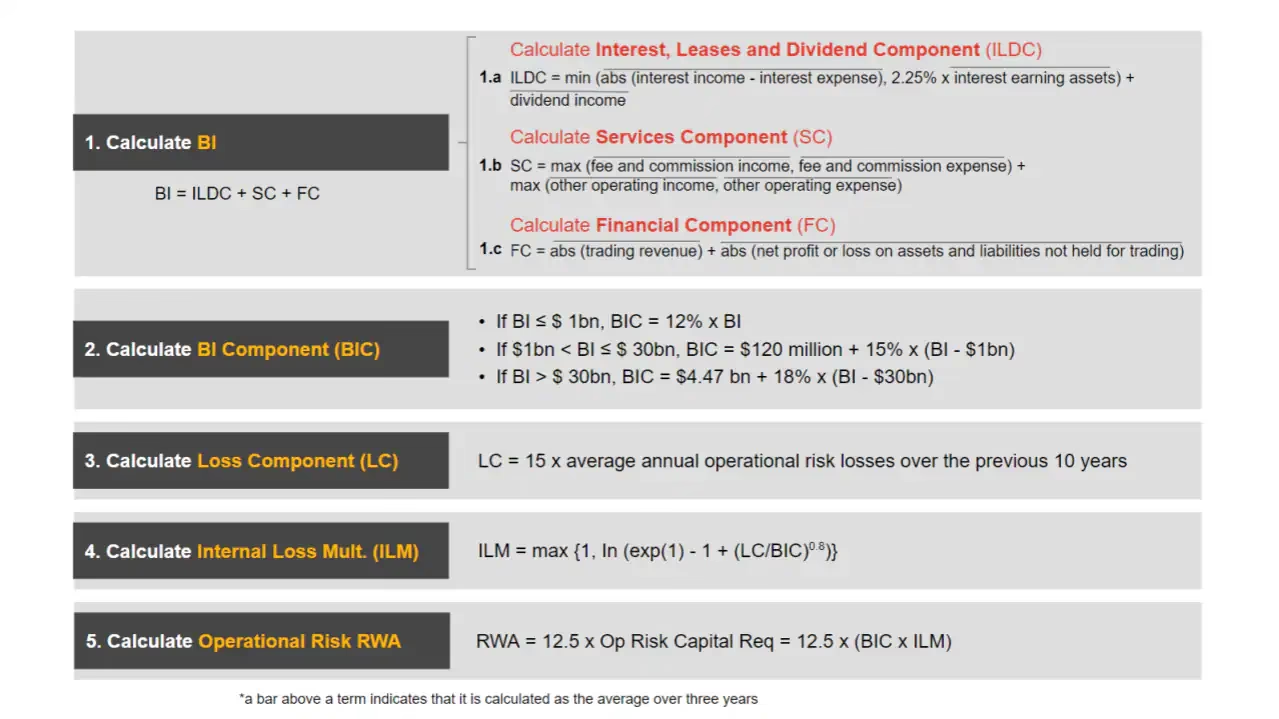

Hvordan fungerer SMA-formlen?

SMA-formlen er mere ligetil end de komplekse interne modeller under AMA. Den kombinerer en indikator, der er baseret på bankens forretningsomfang (Business Indicator Component - BIC), med en intern tabsmultiplikator (Internal Loss Multiplier - ILM), der tager højde for bankens historiske tabsdata. Dette skaber en balance mellem en standardiseret, størrelsesbaseret tilgang og en risikofølsom komponent, der belønner banker med god historisk risikostyring. Formlen sigter mod at være robust, men samtidig følsom over for den enkelte institutions risikoprofil.

Forventet Indvirkning på Bankernes Kapitalkrav

Overgangen til SMA forventes at have en mærkbar effekt på bankernes kapitalkrav. En ad-hoc undersøgelse publiceret af Den Europæiske Banktilsynsmyndighed (EBA) i december 2017 gav et første indblik i de forventede konsekvenser.

| Banktype | Gennemsnitlig Forventet Stigning i Kapitalkrav |

|---|---|

| Banker, der ikke bruger AMA | 21,4% |

| Banker, der bruger AMA | 28,5% |

Som tabellen viser, forventes stigningen at være betydelig for begge grupper, men især for de banker, der tidligere har benyttet de mere fleksible AMA-modeller. Dette indikerer, at de interne modeller i mange tilfælde har resulteret i lavere kapitalkrav end hvad den nye, standardiserede tilgang tilsiger.

Kontrolmekanismer: Output Floor og Overgangsregler

For at afbøde den potentielt store indvirkning af disse ændringer er der indført kontrolmekanismer. Den vigtigste er det såkaldte 'output floor' (outputgulv). Dette gulv sætter en nedre grænse for, hvor lave en banks samlede RWA må være, når de beregnes ved hjælp af interne modeller, sammenlignet med RWA beregnet udelukkende ved hjælp af standardiserede metoder. Det endelige RWA for alle risikotyper samlet set skal gradvist nå op på 72,5% af de samlede RWA beregnet ved hjælp af standardmetoderne, herunder den standardiserede målemetode (SMA) for operationel risiko. Dette sikrer, at interne modeller ikke kan bruges til at reducere kapitalkravene uforholdsmæssigt meget.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den primære forskel på AMA og SMA?

Den primære forskel ligger i fleksibilitet og standardisering. AMA (Advanced Measurement Approach) tillod banker at bruge deres egne, højt specialiserede interne modeller til at beregne kapitalkravet. SMA (Standardised Measurement Approach) introducerer en enkelt, standardiseret formel for alle banker, hvilket øger sammenligneligheden og gennemsigtigheden i sektoren.

Hvorfor blev det nødvendigt at erstatte AMA?

Efter finanskrisen i 2008 opstod der en bekymring for, at den store variation i bankernes interne modeller (AMA) gjorde det svært for tilsynsmyndigheder og investorer at sammenligne bankers reelle risikoniveau. Nogle modeller blev anset for at være for komplekse og potentielt undervurdere risikoen. SMA blev introduceret for at skabe et mere robust og ensartet grundlag for kapitalkrav.

Hvad betyder 'Søjle 1' og 'Søjle 2' i denne sammenhæng?

Basel-rammeværket er bygget op omkring tre søjler. Søjle 1 fastsætter de mindste kapitalkrav, som banker skal opfylde for kredit-, markeds- og operationel risiko (herunder RWA-beregningen med SMA). Søjle 2 er tilsynsprocessen, hvor tilsynsmyndighederne vurderer, om en bank har brug for yderligere kapital ud over Søjle 1-kravene, baseret på bankens specifikke risikoprofil og styringsrammer.

Vil alle banker opleve en stigning i deres kapitalkrav for operationel risiko?

Baseret på EBA's undersøgelser er det den generelle forventning, at de fleste banker vil se en stigning. Størrelsen af stigningen vil dog afhænge af den enkelte banks nuværende beregningsmetode, forretningsomfang og historiske tabsdata. Overgangsregler og output-gulvet er designet til at gøre implementeringen mere gradvis.

Hvis du vil læse andre artikler, der ligner Beregning af Operationel Risiko RWA i Banker, kan du besøge kategorien Sundhed.