03/06/2004

I banksektoren spiller styring af operationel risiko en afgørende rolle for at sikre, at institutioner forbliver modstandsdygtige over for forskellige udfordringer. Efterhånden som sektoren udvikler sig, er behovet for at identificere, vurdere og afbøde risici forbundet med processer, systemer og mennesker blevet mere presserende end nogensinde. Finansielle institutioner fokuserer i stigende grad på at forfine deres rammer for styring af operationel risiko for at imødegå både traditionelle og nye trusler, fra teknologiske nedbrud til regulatoriske ændringer. Med den moderne bankvirksomheds kompleksitet er effektive risikostyringsstrategier nødvendige for at beskytte aktiver, opretholde stabilitet og understøtte langsigtet vækst.

- Hvad er operationel risikostyring i banksektoren?

- Nøglekategorier inden for operationel risiko

- Hvorfor er operationel risikostyring så vigtig?

- Operationel risiko vs. Finansiel risiko

- Metoder til styring af operationelle risici

- En omfattende tilgang til operationel risikostyring

- Ofte Stillede Spørgsmål (FAQ)

- Konklusion

Hvad er operationel risikostyring i banksektoren?

Operationel risikostyring i banksektoren refererer til processen med at identificere, vurdere og afbøde de risici, der opstår fra bankens interne operationer, processer, systemer eller menneskelige faktorer. Disse risici kan stamme fra en række kilder, herunder teknologiske fejl, svig, menneskelige fejl, juridiske og regulatoriske ændringer eller eksterne begivenheder som naturkatastrofer. Målet er at minimere virkningen af disse risici på bankens drift, finansielle stabilitet og omdømme. Banker implementerer typisk en række strategier, såsom robuste interne kontroller, regelmæssige risikovurderinger og overholdelsesprogrammer, for proaktivt at håndtere potentielle trusler. Ved at styre operationelle risici effektivt kan finansielle institutioner sikre, at de opretholder en smidig og sikker drift, beskytter deres kunders interesser og overholder lovgivningsmæssige krav.

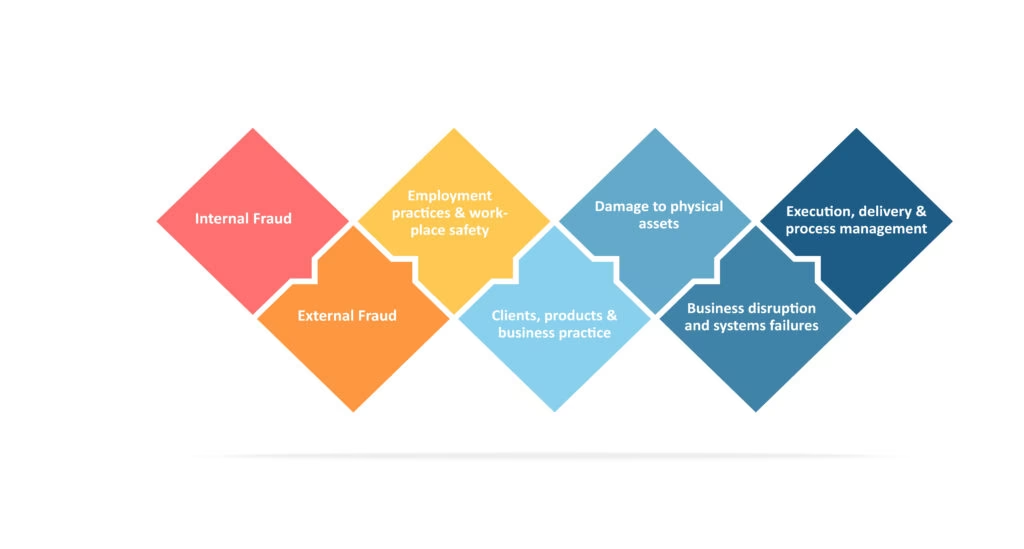

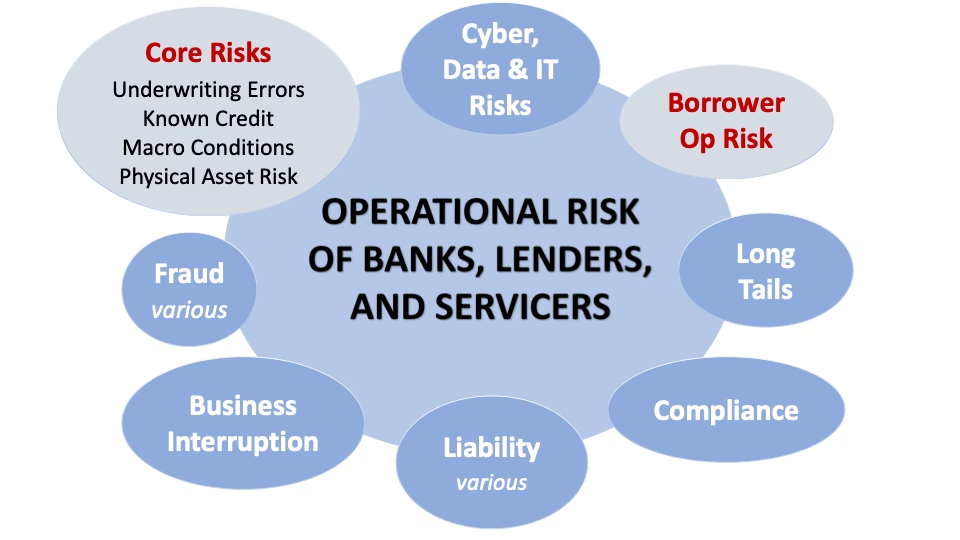

Nøglekategorier inden for operationel risiko

For at sikre en omfattende tilgang til identifikation, vurdering og afbødning af risici, er rammerne for operationel risikostyring i banker struktureret i forskellige kategorier. Disse kategorier giver bankerne mulighed for at fokusere på forskellige aspekter af deres drift for proaktivt at styre og reducere potentielle risici.

- Procesrisiko: Omfatter potentialet for tab som følge af fejl i interne processer, systemer, menneskelige fejl eller eksterne begivenheder. Dette er en af de mest kritiske kategorier at håndtere.

- Svindel og økonomisk kriminalitet: Banker står over for betydelige risici fra svindel, hvidvaskning af penge og anden økonomisk kriminalitet, som kan føre til omdømmeskader, regulatoriske bøder og økonomiske tab.

- Cybersikkerhedstrusler: Med den stigende sofistikering af cyberangreb står banker over for betydelige risici fra databrud, ransomware og phishing-forsøg, hvilket gør robuste cybersikkerhedsforanstaltninger til en kritisk komponent.

- Juridisk og overholdelsesrisiko: Risici relateret til juridiske udfordringer, manglende overholdelse af regler eller overtrædelser af love, der kan føre til sanktioner eller skade på omdømmet.

- Modelrisiko: Risikoen ved at stole på fejlbehæftede finansielle modeller eller unøjagtige data, hvilket fører til forkerte beslutningstagninger eller økonomisk tab.

- Omdømmerisiko: Risici for bankens omdømme som følge af dårlig kundeservice, sikkerhedsbrud eller enhver begivenhed, der underminerer offentlighedens tillid.

Hvorfor er operationel risikostyring så vigtig?

Effektiv operationel risikostyring er afgørende for banksektoren, hvor konsekvenserne af risikobegivenheder kan have en betydelig indvirkning på en banks økonomiske sundhed, omdømme og regulatoriske status. En robust ramme for operationel risikostyring gør det muligt for banker at forudse og afbøde potentielle trusler, samtidig med at den operationelle effektivitet opretholdes.

Her er de primære årsager til vigtigheden:

- Forebyggelse af økonomisk tab: Ved at identificere og afbøde operationelle risici kan banker undgå potentielle økonomiske tab forårsaget af systemfejl, svindel eller menneskelige fejl. Mellem 2011 og 2016 led store banker tab på næsten 210 milliarder dollars fra operationel risiko alene.

- Forbedret regulatorisk overholdelse: Stærke risikostyringspraksisser hjælper med at sikre overholdelse af branchebestemmelser, hvilket forhindrer dyre bøder og juridiske sanktioner.

- Sikring af forretningskontinuitet: Operationel risikostyring bidrager til at opbygge mere modstandsdygtige processer, hvilket sikrer, at en bank kan fortsætte med at fungere selv i tilfælde af forstyrrelser.

- Øget operationel effektivitet: Effektive risikostyringspraksisser strømliner driften, reducerer ineffektivitet og forbedrer den samlede ydeevne, hvilket fører til omkostningsbesparelser og forbedret kundeservice.

- Støtte til strategisk beslutningstagning: En grundig forståelse af operationelle risici hjælper banker med at træffe informerede beslutninger, så de kan tilpasse deres drift til langsigtede strategiske mål.

Operationel risiko vs. Finansiel risiko

Selvom begge typer risici er afgørende for en banks sundhed, er der grundlæggende forskelle i deres natur og styring. Finansiel risiko er ofte mere kvantificerbar og har veletablerede modeller, mens operationel risiko er mere kompleks og kvalitativ.

| Aspekt | Finansiel Risiko | Operationel Risiko |

|---|---|---|

| Definition | Risiko for tab på grund af bevægelser i finansielle markeder (kredit-, markeds-, likviditetsrisiko). | Risiko for tab på grund af fejl i mennesker, processer, systemer eller eksterne begivenheder. |

| Kilder | Renteændringer, misligholdelse af lån, valutaudsving. | Menneskelige fejl, svindel, IT-nedbrud, juridiske tvister, naturkatastrofer. |

| Måling | Typisk kvantitativ med sofistikerede statistiske modeller (f.eks. VaR). | Mere kvalitativ og kompleks at måle; afhænger af hændelsesdata, scenarieanalyse. |

| Styring | Håndteres gennem diversificering, hedging og fastsættelse af grænser. | Håndteres gennem interne kontroller, procesforbedringer, træning og teknologi. |

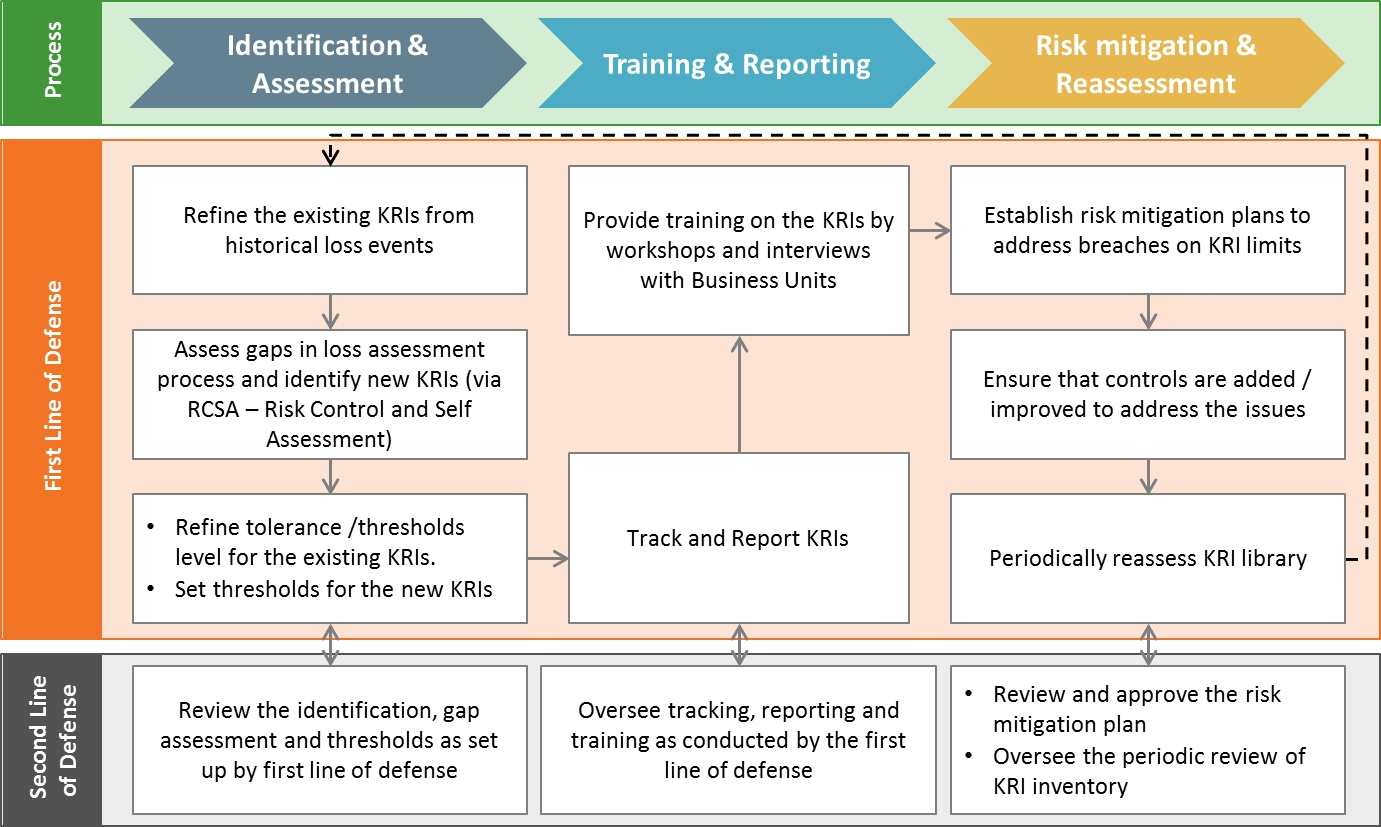

Metoder til styring af operationelle risici

At styre operationelle risici i banksektoren kræver en mangesidet tilgang til at identificere, vurdere og afbøde potentielle trusler. Banker anvender forskellige metoder, der hver især er skræddersyet til at styrke forskellige aspekter af den operationelle risikostyringsramme, for at sikre, at deres drift forbliver både sikker og effektiv.

- Risikoidentifikation: Det første skridt er at identificere potentielle sårbarheder. Dette kan gøres gennem interne revisioner, risikovurderinger og feedback fra medarbejdere.

- Risikovurdering: Når risici er identificeret, vurderer banker deres potentielle indvirkning og sandsynlighed. Dette hjælper med at prioritere risici baseret på alvorlighed.

- Interne kontroller: Etablering af stærke interne kontroller er nøglen. Banker implementerer politikker og procedurer for at beskytte mod svindel, fejl og ineffektivitet, herunder funktionsadskillelse og godkendelsesprocesser.

- Medarbejdertræning: Regelmæssig træning i overholdelse, sikkerhedsprotokoller og risikostyring hjælper med at reducere sandsynligheden for menneskelige fejl.

- Automatisering og teknologi: Implementering af teknologi til at automatisere processer kan reducere risikoen for menneskelige fejl og strømline driften. Moderne platforme kan overvåge risikofaktorer i realtid.

- Risikooverførsel: I nogle tilfælde kan banker overføre visse risici til eksterne parter, f.eks. gennem forsikringer eller outsourcing.

- Forretningskontinuitetsplanlægning: En robust plan sikrer, at banken kan fortsætte driften på trods af forstyrrelser som systemfejl eller naturkatastrofer.

- Scenarie- og stresstest: Regelmæssig test af forskellige risikoscenarier hjælper banker med at forstå potentielle sårbarheder og virkningen af forskellige driftsforstyrrelser.

En omfattende tilgang til operationel risikostyring

Banker, der forstår de kritiske områder, der driver operationel risiko, kan opbygge en effektiv ramme baseret på fire vejledende principper:

- De implementerer fuldt ud operationel risikostyring på tværs af alle forretningsområder og integrerer det i bankens overordnede risikostyringsstruktur.

- De definerer klart roller og ansvar inden for risikostyring i hele banken og besætter dem med de rette talenter.

- De indlejrer feedback-loops for at sikre kontinuerlig læring fra både succeser og fiaskoer.

- De validerer regelmæssigt deres tilgang og justerer målinger og incitamenter, når det er nødvendigt.

Nøglen til effektiv operationel risikostyring er at træne folk til at forudse, hvad der kan gå galt, især når en forretningsenhed er ved at gøre noget nyt, såsom at introducere et produkt, ændre en kundegrænseflade eller outsource en kerneproces. Ved at have eksperter i operationel risikostyring som en integreret del af agile teams, kan potentielle risikoudløsere opdages og håndteres tidligt i processen.

Ofte Stillede Spørgsmål (FAQ)

Hvad er en operationel risikohændelse?

En operationel risikohændelse er en begivenhed, der resulterer i et faktisk tab for banken på grund af fejl i interne processer, mennesker, systemer eller fra eksterne faktorer. Banker vedligeholder ofte en omfattende database over disse hændelser for at analysere mønstre og forbedre deres risikovurderinger.

Hvorfor betragtes operationel risiko som mere kompleks end finansiel risiko?

Operationel risiko er mere kompleks, fordi den er drevet af en bred vifte af faktorer, herunder menneskelig adfærd, organisationskultur, teknologiske systemer og eksterne trusler. Disse faktorer er ofte svære at kvantificere og forudsige sammenlignet med de mere datadrevne finansielle risici som markeds- eller kreditrisiko.

Hvilken rolle spiller teknologi i styringen af operationel risiko?

Teknologi spiller en afgørende rolle. Avanceret analyse, kunstig intelligens og maskinlæring bruges til at overvåge transaktioner i realtid for at opdage svindel, identificere sårbarheder i IT-systemer og automatisere overholdelsestjek. Dette muliggør en mere proaktiv og kontinuerlig overvågning i stedet for reaktive stikprøvekontroller.

Konklusion

I et dynamisk og udfordrende miljø er en proaktiv og omfattende tilgang nødvendig for at afbøde operationelle risici. Ved at implementere robuste strategier for identifikation, vurdering og afbødning af risici, kombineret med avancerede teknologiske værktøjer, kan banker holde sig på forkant med potentielle trusler og opretholde operationel effektivitet. Investering i de rigtige løsninger er afgørende for at styrke rammerne for operationel risikostyring og opbygge en stærkere, mere modstandsdygtig bankfremtid. Den reelle værdi ligger ikke kun i at reducere økonomiske tab, men i at forhindre katastrofale hændelser, der kan have konsekvenser i mange år fremover.

Hvis du vil læse andre artikler, der ligner Styring af operationel risiko i banker, kan du besøge kategorien Sundhed.