09/04/2004

Ligesom mennesker har brug for regelmæssige helbredstjek for at forblive sunde og stærke, har vores finansielle institutioner brug for en lignende omhyggelig overvågning. En bank kan se robust ud på overfladen, men indeni kan der lure skjulte risici, der, hvis de ikke opdages, kan føre til alvorlige systemiske sygdomme. Den Europæiske Centralbank (ECB) fungerer som den øverste specialistlæge for Europas betydningsfulde banker. Gennem en omfattende diagnostisk proces kendt som SREP (Supervisory Review and Evaluation Process) undersøger ECB bankernes 'helbred' for at identificere og behandle potentielle svagheder, før de bliver kritiske. To af de mest lumske og voksende 'sygdomme' i den moderne finansverden er operationel risiko og informations- og kommunikationsteknologi (IKT) risiko.

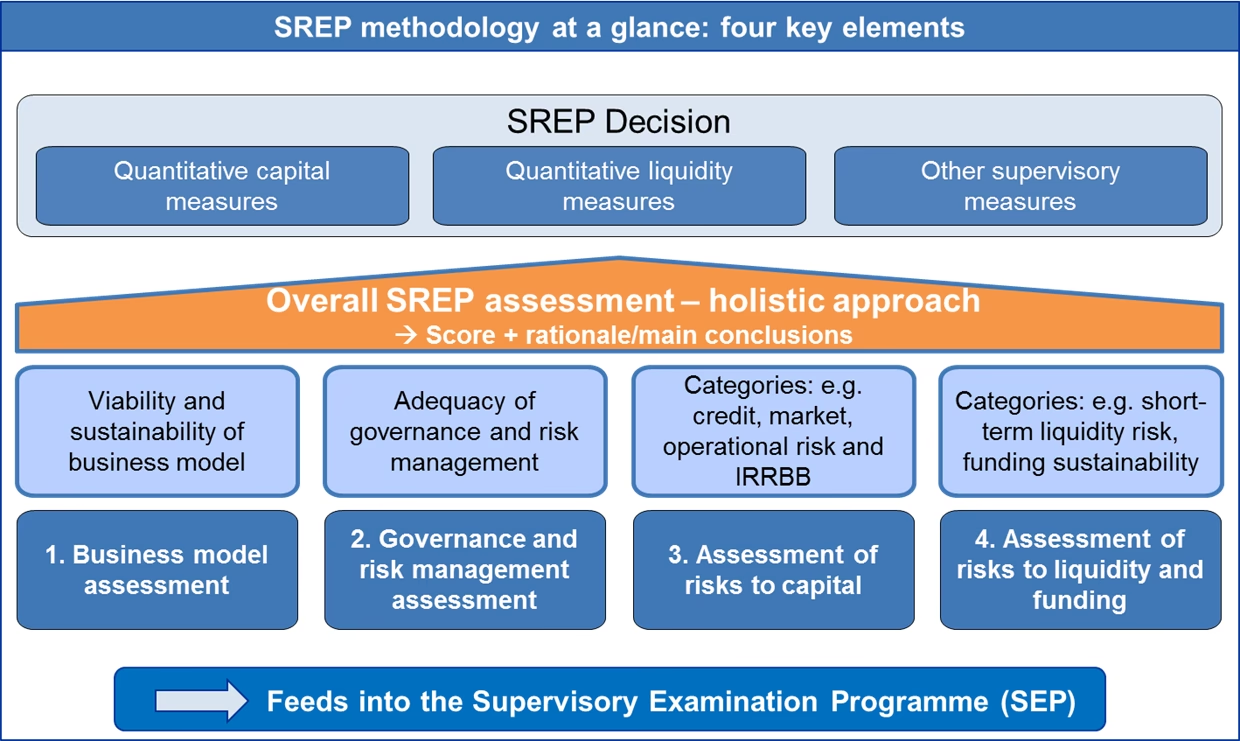

Diagnosen: En Trefaset Undersøgelse af Bankens Indre Funktioner

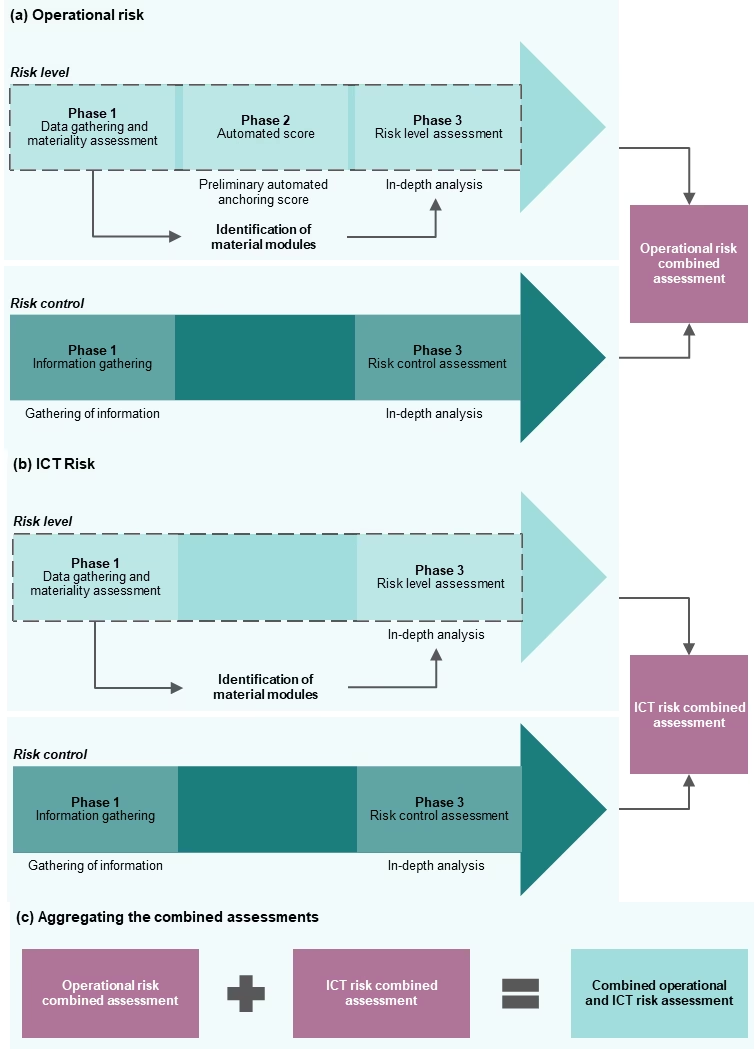

For at forstå en banks modstandsdygtighed anvender ECB en standardiseret, risikobaseret metode, der kan sammenlignes med en grundig medicinsk undersøgelse. Denne proces er skræddersyet til den enkelte 'patient' – banken – og tager højde for dens størrelse, kompleksitet og forretningsmodel. Processen for vurdering af operationel risiko er opdelt i tre hovedfaser.

Fase 1: Indsamling af Patientdata

Den første fase er dataindsamling. Her indsamler tilsynsførende, kendt som Joint Supervisory Teams (JSTs), en bred vifte af kvantitative og kvalitative oplysninger. Det svarer til at tage en patients sygehistorie, måle vitale tegn og indsamle blodprøver. Dataene kommer fra standardiserede tilsynsindberetninger, bankens egne interne rapporter (som interne revisioner og kapitalvurderinger) samt specifikke spørgeskemaer, f.eks. ECB's IT-risikospørgeskema. Målet er at få et fuldstændigt billede af bankens potentielle eksponeringer og sårbarheder.

Fase 2: Automatiseret Analyse og Indledende Vurdering

I anden fase genereres en automatiseret 'anker-score'. Denne score fungerer som et udgangspunkt og er baseret på fælles nøglerisikoindikatorer, såsom historiske tab fra operationelle hændelser. Man kan se det som den første analyse af blodprøverne, der giver et hurtigt overblik og indikerer, hvor specialisterne skal kigge nærmere. Denne fase anvendes kun for operationel risiko, ikke for IKT-risiko, som kræver en mere kvalitativ tilgang fra starten.

Fase 3: Specialistens Dybdegående Vurdering

Den tredje og mest afgørende fase er den dybdegående vurdering. Her bruger tilsynsteamet deres ekspertise til at analysere de indsamlede data og anker-scoren i detaljer. De tager højde for bankens specifikke omstændigheder, resultater fra tidligere inspektioner og sammenligner banken med lignende institutioner. Det er her, 'lægen' stiller den endelige diagnose ved at kombinere de objektive data med professionel dømmekraft. Vurderingen er modulopbygget og dækker forskellige aspekter af bankens operationer.

Fokus på det Digitale Immunsystem: Vurdering af IKT-Risiko

I en stadig mere digitaliseret verden er en banks IKT-infrastruktur dens centrale nervesystem og immunforsvar. En svaghed her kan have katastrofale konsekvenser. Derfor vurderes IKT-risiko separat, men med samme grundighed som operationel risiko. Vurderingen ser på to hovedområder: risikoniveauet (hvor sårbar er banken?) og risikokontrollen (hvor godt er bankens forsvar?).

IKT-Risikoniveau: Hvor er Sårbarhederne?

Tilsynsteamet undersøger flere centrale moduler for at bestemme niveauet af IKT-risiko:

- IKT-sikkerhedsrisiko: Risikoen for uautoriseret adgang, databrud og cyberangreb. Hvor mange eksterne parter har adgang til systemerne? Har der været sikkerhedsbrud?

- IKT-tilgængeligheds- og kontinuitetsrisiko: Risikoen for, at kritiske systemer går ned. Hvor meget nedetid har banken oplevet? Er nødplanerne blevet aktiveret?

- IKT-ændringsrisiko: Risikoen forbundet med implementering af nye systemer eller store opdateringer. Er banken midt i en stor teknologisk transformation?

- IKT-dataintegritetsrisiko: Risikoen for, at data bliver korrupte, unøjagtige eller manipulerede. Hvor mange hændelser med ukorrekte data har fundet sted?

IKT-Risikokontrol: Er Forsvaret Stærkt Nok?

Et stærkt forsvar er afgørende. Her vurderes bankens evne til at styre og afbøde IKT-risici:

- IKT-styring og risikostyring: Har banken en klar strategi, tilstrækkelige ressourcer og veldefinerede roller og ansvar for IKT?

- IKT-drift: Hvordan håndteres daglige operationer, herunder hændelsesstyring og overvågning af systemkapacitet?

- Softwareudvikling og projektledelse: Er processerne for anskaffelse og udvikling af ny software sikre og kontrollerede?

- Informationssikkerhedsstyring: Er der robuste politikker for adgangskontrol, sårbarhedsstyring og beskyttelse af data?

- Forretningskontinuitet: Er bankens nød- og genopretningsplaner veludviklede og testede?

Alarmerende Symptomer: Den Voksende Trussel i Banksektoren

Nylige rapporter fra Den Europæiske Banktilsynsmyndighed (EBA) viser, at 'sundhedstilstanden' i den europæiske banksektor er under pres. Operationel risiko er ikke længere en biting; den er nu den næstvigtigste risikofaktor efter kreditrisiko. I 2023 nåede de samlede tab fra nye operationelle risikohændelser op på svimlende 17,5 milliarder euro, en stigning på 27% fra året før. Dette indikerer, at 'sygdommen' bliver mere udbredt og alvorlig.

De mest fremtrædende symptomer, som bankerne selv rapporterer, er:

- Cyberrisici og datasikkerhed (79%): Dette er den absolut største bekymring. Antallet af cyberangreb er steget markant, og mere end halvdelen af bankerne rapporterede at have været offer for mindst ét angreb i første halvdel af 2024.

- Adfærds- og juridiske risici (44%): Dette omfatter alt fra bøder for hvidvask af penge til erstatning for fejlsalg af produkter. Selvom bekymringen er faldende, er det stadig en betydelig kilde til tab.

- Svindel (42%): Risikoen for svindel, især betalingssvindel og online-bedrageri, er vokset markant og er nu næsten lige så stor en bekymring som adfærdsrisici.

En global IT-nedbrud i juli 2024, forårsaget af en opdatering fra et cybersikkerhedsfirma, understregede, hvor sårbart det sammenkoblede finansielle system er. Selvom hændelsen ikke var et angreb, viste den, hvordan en enkelt fejl hos en tredjepartsleverandør kan forårsage omfattende forstyrrelser og fungere som et alvorligt advarselssignal.

En Ny Digital Vaccine: DORA-forordningen

Som reaktion på de stigende digitale trusler har EU udviklet en ny 'vaccine' for at styrke det finansielle systems immunforsvar: Forordningen om Digital Operationel Modstandsdygtighed (DORA), som træder i kraft fra januar 2025. DORA er et omfattende regelsæt designet til at sikre, at alle finansielle enheder er i stand til at modstå, reagere på og komme sig efter alle former for IKT-relaterede forstyrrelser og trusler.

Nøgleelementerne i DORA inkluderer:

- Styrket IKT-risikostyring: Banker skal have en mere robust ramme for at identificere og håndtere digitale risici.

- Hændelsesrapportering: Indførelse af en standardiseret proces for rapportering af alvorlige IKT-hændelser til myndighederne.

- Test af modstandsdygtighed: Krav om regelmæssig testning af systemer, herunder avanceret trusselsbaseret penetrationstest (såkaldt 'ethical hacking').

- Tredjepartsrisiko: For første gang indføres direkte tilsyn med kritiske IKT-tredjepartsleverandører (f.eks. cloud-udbydere), som er afgørende for den finansielle sektor.

DORA sigter mod at skabe en harmoniseret og stærk digital forsvarslinje på tværs af hele EU's finansielle sektor, hvilket gør systemet som helhed mere modstandsdygtigt over for de digitale 'pandemier', der uundgåeligt vil komme.

Sammenligning af Risikovurderinger

| Aspekt | Operationel Risiko | IKT-Risiko |

|---|---|---|

| Primært Fokus | Tab fra svigt i interne processer, mennesker, systemer eller eksterne hændelser. | Tab relateret til brug af netværks- og informationssystemer. |

| Eksempler på Risici | Intern/ekstern svindel, fejl i processer, juridiske søgsmål, naturkatastrofer. | Cyberangreb, systemnedbrud, datatab, fejl i softwareopdateringer. |

| Vurderingsmetode | Trefaset model inkl. automatiseret anker-score og dybdegående analyse. | Tofaset model med direkte dybdegående analyse af risikoniveau og kontrol. |

| Regulatorisk Svar | Kapitalkrav og forbedrede interne kontrolrammer. | DORA-forordningen, krav om testning og tilsyn med tredjeparter. |

Ofte Stillede Spørgsmål

Hvad er operationel risiko med simple ord?

Tænk på det som risikoen for, at tingene går galt i en banks maskinrum. Det kan være en medarbejder, der begår en fejl, et computersystem, der bryder ned, en svindler, der angriber banken udefra, eller endda en oversvømmelse, der rammer et datacenter. Det dækker alle de ikke-finansielle risici, der kan føre til økonomiske tab.

Hvorfor er IKT-risiko så vigtig i dag?

Fordi moderne bankvirksomhed er næsten fuldstændig afhængig af teknologi. Fra mobilbank og online betalinger til interne handelssystemer og datalagring – alt kører på IKT. En alvorlig fejl i IKT-systemerne kan lamme en bank totalt og have vidtrækkende konsekvenser for kunder og den finansielle stabilitet. Det er bankens digitale hjerte og hjerne.

Er min bank i fare for at kollapse på grund af disse risici?

Det er netop for at forhindre dette, at tilsynsmyndigheder som ECB udfører disse grundige 'helbredstjek'. Formålet med SREP-processen er at identificere og håndtere problemer på et tidligt stadie, længe før de bliver en trussel mod bankens overlevelse. Selvom ingen bank er 100% immun, er overvågningen designet til at sikre, at bankerne har et stærkt nok 'immunforsvar' til at modstå de fleste 'sygdomme'.

Hvad betyder DORA for mig som almindelig bankkunde?

For dig som kunde betyder DORA øget sikkerhed og stabilitet. Det betyder, at din bank vil være bedre rustet til at beskytte dine data mod hackere og sikre, at du altid har adgang til dine penge og banktjenester, selv under et stort cyberangreb eller teknisk nedbrud. Det er en opgradering af sikkerhedsnettet, der beskytter både dig og hele det finansielle økosystem.

Hvis du vil læse andre artikler, der ligner Bankers Sundhedstjek: ECB's Risikorecept, kan du besøge kategorien Sundhed.