27/05/1999

I enhver organisations daglige drift lurer der risici, som ikke altid er lige så synlige som svingninger på aktiemarkedet eller en kundes manglende betaling. Disse risici stammer fra selve kernen af virksomhedens aktiviteter: dens processer, medarbejdere og systemer. Dette kaldes operationel risiko, og en effektiv håndtering heraf er afgørende for en sund og robust forretning. At ignorere disse risici er som at ignorere et symptom i håb om, at det forsvinder af sig selv – en strategi, der sjældent ender godt. At forstå og implementere en ramme for risikostyring er derfor ikke kun en opgave for store banker, men en nødvendighed for enhver virksomhed, der ønsker at sikre sin langsigtede overlevelse og succes.

Hvad er operationel risiko helt præcist?

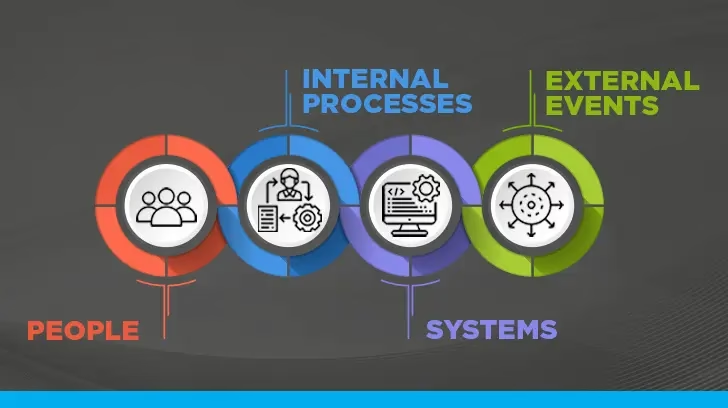

For at kunne håndtere en risiko, må man først forstå den. Basel-komitéen for banktilsyn, en central international instans, har defineret operationel risiko som: "Risikoen for tab som følge af utilstrækkelige eller fejlslagne interne processer, mennesker og systemer eller fra eksterne begivenheder."

Lad os bryde den definition ned i mindre, mere håndgribelige dele:

- Interne processer: Dette dækker over de arbejdsgange og procedurer, en virksomhed følger. En fejlslagen proces kan være alt fra en fejl i dataindtastning, der fører til forkerte regnskabstal, til en mangelfuld kontrolprocedure, der tillader svindel.

- Mennesker: Menneskelige fejl er en uundgåelig del af enhver organisation. Det kan spænde fra en medarbejder, der uforvarende klikker på et phishing-link og kompromitterer it-sikkerheden, til bevidst internt bedrageri.

- Systemer: I en stadig mere digitaliseret verden er afhængigheden af teknologi enorm. Et nedbrud i et centralt it-system, softwarefejl eller hardwareproblemer kan lamme en virksomheds drift fuldstændigt. Dette er klassiske eksempler på systemfejl.

- Eksterne begivenheder: Dette er faktorer, som virksomheden ikke har kontrol over. Det kan være naturkatastrofer, terrorangreb, pandemier eller større strømafbrydelser, der forstyrrer forretningen.

Det er vigtigt at bemærke, at denne definition inkluderer juridisk risiko (risikoen for sagsanlæg eller bøder), men eksplicit udelukker strategisk risiko (risikoen ved at træffe en dårlig forretningsbeslutning) og omdømmemæssig risiko. Sidstnævnte ses ofte som en konsekvens af en operationel fejl snarere end en selvstændig risikotype. Et datalæk (operationel fejl) kan for eksempel føre til et alvorligt tab af omdømme.

De syv ansigter af operationel risiko

For at gøre risikolandskabet mere overskueligt har Basel II-regelsættet kategoriseret operationelle risici i syv officielle hændelsestyper. At kende disse kategorier kan hjælpe en organisation med systematisk at identificere sine egne svagheder.

- Internt bedrageri: Handlinger, der involverer mindst én intern part med henblik på at svindle, tilegne sig aktiver uberettiget eller omgå regler. Eksempler er underslæb, bestikkelse eller bevidst forkert prissætning af positioner.

- Eksternt bedrageri: Handlinger udført af tredjeparter for at svindle eller stjæle. Eksempler inkluderer hacking, tyveri af kundeinformation, forfalskning og røveri.

- Beskæftigelsespraksis og arbejdssikkerhed: Handlinger, der er i strid med arbejds-, sundheds- eller sikkerhedslovgivning. Dette omfatter erstatningskrav fra medarbejdere, diskriminationssager og brud på arbejdsmiljøloven.

- Kunder, produkter og forretningspraksis: Utilsigtede eller uagtsomme fejl i opfyldelsen af professionelle forpligtelser over for kunder. Eksempler er salg af defekte produkter, markedsmanipulation, misbrug af fortrolige kundeoplysninger og hvidvask.

- Skader på fysiske aktiver: Tab eller skade på fysiske aktiver som følge af naturkatastrofer, terrorisme eller hærværk.

- Forretningsforstyrrelser og systemfejl: Afbrydelse af forretningsdrift eller systemfejl. Dette dækker alt fra nedbrud i forsyningsnettet til software- og hardwarefejl.

- Udførelse, levering og processtyring: Fejl i transaktionsbehandling eller processtyring. Eksempler er fejl i dataindtastning, fejl i regnskabsføring, uagtsomt tab af kundedokumenter og fejlslagen obligatorisk indberetning til myndighederne.

En særlig note om leverandørrisiko

En ofte overset, men kritisk, underkategori er leverandørrisiko. Mange virksomheder er dybt afhængige af tredjepartsleverandører for alt fra råmaterialer til cloud-tjenester. Denne afhængighed skaber en risiko: Hvad sker der, hvis en central leverandør pludselig går konkurs, markant hæver priserne, eller hvis deres produkt ikke længere lever op til kravene? En robust risikostyring skal også omfatte en grundig vurdering af de risici, der er forbundet med ens forsyningskæde.

Udfordringen: At måle det umålelige

En af de største udfordringer ved operationel risiko er, at den er notorisk svær at kvantificere sammenlignet med markeds- eller kreditrisiko. Der findes avancerede matematiske modeller, der kan forudsige potentielle tab fra renteændringer eller en låntagers misligholdelse. Men hvordan sætter man et præcist tal på risikoen for en medarbejders pludselige, uforudsigelige fejl?

Historisk set har mange organisationer accepteret operationel risiko som en uundgåelig omkostning ved at drive forretning. Den moderne tilgang er dog langt mere proaktiv. Ved systematisk at indsamle data om tidligere operationelle tab – f.eks. omkostningerne ved et systemnedbrud eller tab fra svindel – kan virksomheder begynde at bygge modeller. Disse modeller bruges til at forudsige fremtidige potentielle tab og, især i den finansielle sektor, til at beregne, hvor meget kapital der skal holdes i reserve for at dække disse tab. Dette kaldes kapitalkrav, og det er en central del af reguleringer som Basel II/III for banker og Solvens II for forsikringsselskaber.

Metoder til beregning af kapitalkrav

For finansielle institutioner har Basel-komitéen skitseret flere metoder til at beregne det nødvendige kapitalkrav til dækning af operationel risiko. Metoderne varierer i kompleksitet og afspejler en institutions modenhed inden for risikostyring.

| Metode | Beskrivelse | Baseret på |

|---|---|---|

| Basisindikatormetoden (BIA) | Den mest simple tilgang. En one-size-fits-all-model. | En fast procentdel (typisk 15%) af institutionens gennemsnitlige årlige bruttoindtægt over de seneste tre år. |

| Standardmetoden (TSA) | En mere detaljeret tilgang, der opdeler forretningen i otte standardiserede forretningslinjer (f.eks. detailbank, corporate finance). | Bruttoindtægten for hver forretningslinje ganges med en specifik faktor (beta-faktor), der afspejler den anslåede risiko i det pågældende område. |

| Avancerede målemetoder (AMA) | Den mest sofistikerede tilgang, der tillader banker at bruge deres egne interne risikomodeller. | Bankens egne interne tabsdata, eksterne data, scenarieanalyser og faktorer relateret til forretningsmiljø og intern kontrol. Kræver godkendelse fra tilsynsmyndigheder. |

Fremtiden er standardiseret: Basel III og SMA

Som svar på finanskrisen og for at skabe mere sammenlignelige og robuste resultater på tværs af banker, introducerede Basel-komitéen en ny metode, der skal erstatte alle de tidligere: den Standardiserede Målemetode (Standardised Measurement Approach - SMA). Målet med SMA er at levere stabile, sammenlignelige og risikofølsomme estimater for operationel risiko.

SMA er mere avanceret end de gamle, simple metoder, men mindre kompleks og modelafhængig end AMA. Den lægger stor vægt på en virksomheds faktiske historiske tab. Metoden kombinerer en forretningsindikator (Business Indicator - BI), der afspejler bankens størrelse og indtjeningskilder, med en intern tabs-multiplikator (Internal Loss Multiplier - ILM). Denne multiplikator justerer kapitalkravet op eller ned baseret på bankens gennemsnitlige operationelle tab over de seneste 10 år. Kort sagt: En bank med en god historik og færre tab bliver belønnet med et lavere kapitalkrav, hvilket skaber et stærkt incitament til at forbedre sine interne processer og kontrolsystemer.

Ofte Stillede Spørgsmål (FAQ)

Er operationel risiko kun relevant for banker?

Absolut ikke. Selvom Basel-rammeværket er designet til banker, er principperne universelle. En produktionsvirksomhed har operationelle risici forbundet med maskinnedbrud og forsyningskæden. En teknologivirksomhed står over for risici som databrud og softwarefejl. En detailkæde har risici relateret til butikssikkerhed og lagerstyring. Enhver organisation har processer, mennesker og systemer, og derfor har enhver organisation operationel risiko.

Hvad er det første skridt i at styre operationel risiko?

Det første og vigtigste skridt er identifikation. Man kan ikke styre en risiko, man ikke kender til. Dette indebærer en grundig kortlægning af virksomhedens nøgleprocesser, en brainstorm over potentielle "hvad nu hvis"-scenarier og en analyse af, hvor sårbarhederne ligger. At skabe en åben kultur, hvor medarbejdere tør rapportere fejl og nærved-hændelser, er også afgørende for at få et klart billede af risikolandskabet.

Kan man helt eliminere operationel risiko?

Nej, det er umuligt at drive en forretning uden nogen form for risiko. Målet med operationel risikostyring er ikke at eliminere al risiko, men at reducere den til et acceptabelt niveau. Det handler om at identificere, vurdere, afbøde og overvåge risici, så organisationen kan træffe informerede beslutninger og undgå katastrofale overraskelser.

Hvad er forskellen på en risiko og en hændelse?

En risiko er potentialet for et tab (f.eks. risikoen for et cyberangreb). En hændelse er, når risikoen materialiserer sig (virksomheden bliver rent faktisk ramt af et cyberangreb). Effektiv risikostyring fokuserer på at forhindre, at risici bliver til tabsgivende hændelser, og på at have en plan klar, hvis det alligevel skulle ske.

I sidste ende er en robust ramme for styring af operationel risiko fundamentet for en modstandsdygtig og bæredygtig organisation. Det transformerer risiko fra at være en ukendt og frygtet trussel til at være en håndterbar forretningsparameter. Virksomheder, der investerer i at forstå og styre deres operationelle risici, er bedre rustet til at navigere i en uforudsigelig verden, beskytte deres omdømme og skabe langsigtet værdi.

Hvis du vil læse andre artikler, der ligner Styring af operationel risiko: En guide, kan du besøge kategorien Sundhed.