14/06/2019

At forstå de økonomiske mekanismer, der driver en virksomhed, er afgørende for dens overlevelse og succes. Uanset om du driver en lægeklinik, et apotek eller en teknologivirksomhed inden for sundhedssektoren, er et af de mest centrale begreber, du skal mestre, driftsomkostninger (ofte forkortet som OpEx). Disse omkostninger repræsenterer de daglige udgifter, der er nødvendige for at holde din virksomhed kørende. Selvom de ikke er direkte knyttet til produktionen af en vare eller levering af en specifik ydelse, udgør de rygraden i din virksomheds operationelle sundhed. En dybdegående forståelse af OpEx er ikke kun forbeholdt revisorer; det er en fundamental viden for enhver forretningsleder, der ønsker at sikre en sund bundlinje og langsigtet vækst.

Hvad er Driftsomkostninger (OpEx)?

Driftsomkostninger er de indirekte omkostninger, en virksomhed pådrager sig for at opretholde sin daglige drift. Tænk på dem som de udgifter, der holder lyset tændt, medarbejderne betalt og kontoret funktionsdygtigt. I modsætning til vareforbrug (COGS), som er direkte omkostninger forbundet med at skabe et produkt, er OpEx de udgifter, der understøtter hele virksomhedens infrastruktur.

En unik egenskab ved mange driftsomkostninger er, at de ofte er faste. Det betyder, at de ikke svinger i takt med virksomhedens omsætning eller produktionsniveau. For eksempel vil huslejen for din klinik eller dit kontor være den samme hver måned, uanset hvor mange patienter du behandler, eller hvor mange produkter du sælger. Lønninger til administrativt personale er et andet eksempel på en fast driftsomkostning. Dog er ikke alle OpEx faste. Udgifter som kontorartikler eller marketingkampagner kan variere afhængigt af aktivitetsniveauet og kan derfor betragtes som variable driftsomkostninger.

Driftsomkostninger vs. Andre Omkostningstyper

For at få et klart billede af en virksomheds økonomi er det vigtigt at skelne mellem driftsomkostninger (OpEx), vareforbrug (COGS) og anlægsudgifter (CapEx). Disse tre kategorier repræsenterer forskellige typer af udgifter og behandles forskelligt i regnskabet.

OpEx vs. Vareforbrug (COGS)

Vareforbrug (Cost of Goods Sold) omfatter alle de direkte omkostninger, der er forbundet med produktionen af de varer eller ydelser, en virksomhed sælger. For et apotek kan COGS inkludere indkøbsprisen på medicin. For en produktionsvirksomhed omfatter det råmaterialer og direkte lønomkostninger til produktionsmedarbejdere. Driftsomkostninger, derimod, er de udgifter, der er nødvendige for at drive forretningen som helhed, såsom marketing for at tiltrække kunder eller løn til bogholderen.

OpEx vs. Anlægsudgifter (CapEx)

Anlægsudgifter (Capital Expenditures) er store, enkeltstående investeringer i materielle eller immaterielle aktiver, der forventes at skabe værdi for virksomheden i mere end et år. Eksempler inkluderer køb af en ny bygning, avanceret medicinsk udstyr til en klinik eller udvikling af et nyt softwaresystem. I modsætning til OpEx, som udgiftsføres med det samme i resultatopgørelsen, aktiveres CapEx på balancen og afskrives over aktivets levetid. Afskrivningerne, der repræsenterer værdiforringelsen af aktivet, bogføres dog som en driftsomkostning.

Sammenligningstabel

| Kategori | Beskrivelse | Placering i Regnskab | Eksempler |

|---|---|---|---|

| Driftsomkostninger (OpEx) | Indirekte omkostninger til daglig drift. | Resultatopgørelsen (fratrækkes bruttofortjenesten). | Husleje, løn (admin), marketing, forsikring. |

| Vareforbrug (COGS) | Direkte omkostninger til produktion af varer/ydelser. | Resultatopgørelsen (fratrækkes omsætningen). | Råmaterialer, direkte løn, indkøbspris på varer. |

| Anlægsudgifter (CapEx) | Investering i langsigtede aktiver. | Balancen (aktiveres og afskrives over tid). | Bygninger, maskiner, dyrt udstyr, patenter. |

Eksempler på Almindelige Driftsomkostninger

Listen over potentielle driftsomkostninger er lang og varierer fra branche til branche. Her er nogle af de mest almindelige kategorier, som de fleste virksomheder vil støde på:

- Salg, Generelt og Administration (SG&A): Dette er en bred kategori, der dækker mange af de omkostninger, der ikke er direkte relateret til produktion. Det inkluderer lønninger til ledelse, administrativt personale, marketing, salgsprovisioner og kontorleje.

- Forskning og Udvikling (F&U): Omkostninger forbundet med at udvikle nye produkter eller forbedre eksisterende. Dette er især en tung post for medicinal- og teknologivirksomheder.

- Lønninger og Personalegoder: Løn til medarbejdere, der ikke arbejder direkte i produktionen, samt udgifter til pension, sundhedsforsikring og andre personalegoder.

- Leje og Forsyning: Udgifter til leje af kontor, klinik, lager eller butikslokaler, samt omkostninger til el, vand, varme, internet og telefon.

- Marketing og Annoncering: Alle udgifter til at promovere virksomheden og dens produkter/ydelser, herunder digitale kampagner, trykte annoncer, brochurer og sociale medier.

- Forsikring: Erhvervsansvarsforsikring, ejendomsforsikring, arbejdsskadeforsikring osv.

- Vedligeholdelse og Reparationer: Omkostninger til at holde udstyr og bygninger i god stand.

- Afskrivninger: Den regnskabsmæssige udgift, der afspejler værdifaldet på virksomhedens anlægsaktiver over tid.

- Kontorartikler: Forbrugsvarer som papir, kuglepenne, printerpatroner og rengøringsartikler.

Beregning af Driftsomkostninger og Deres Indflydelse

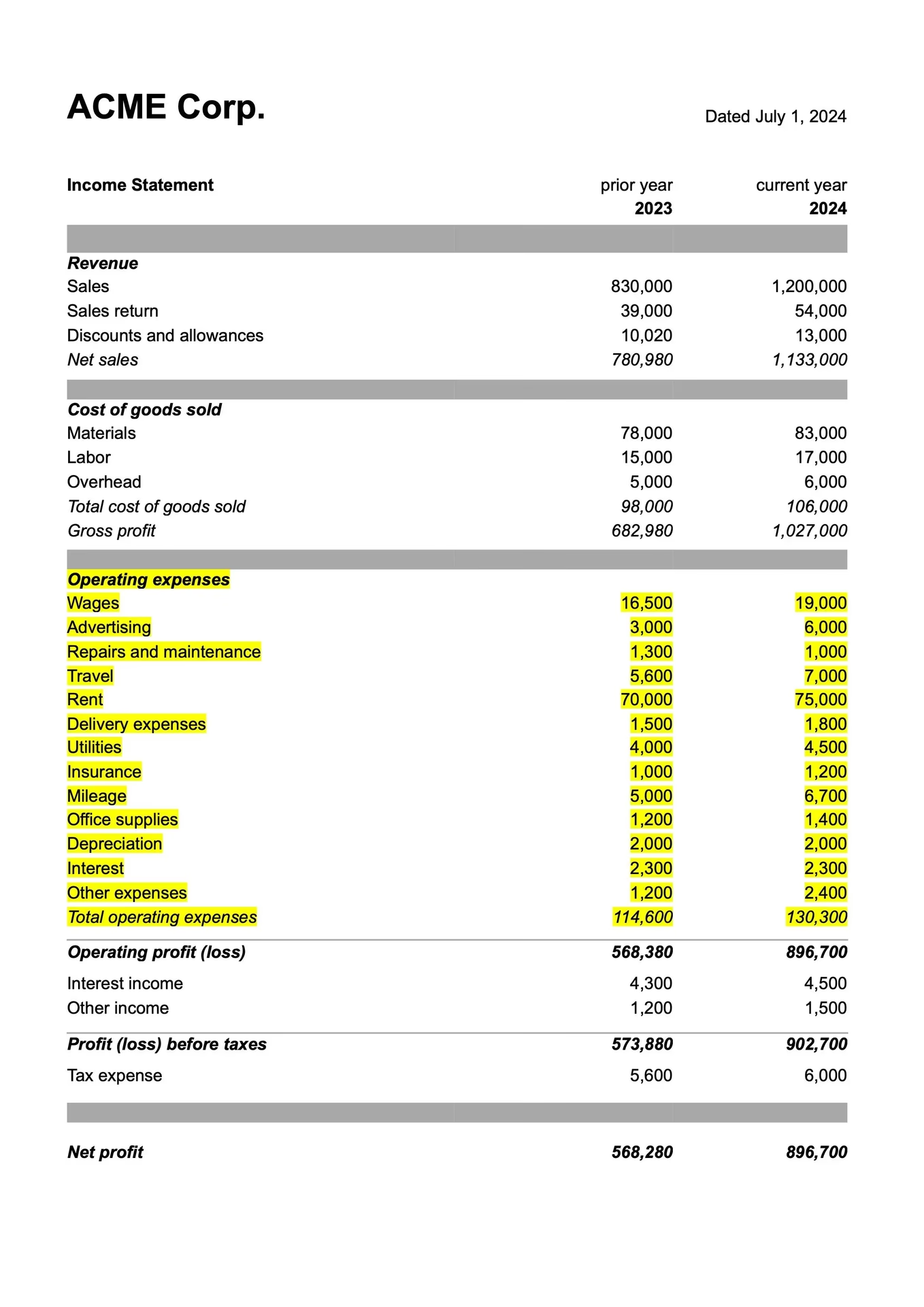

I en virksomheds resultatopgørelse findes driftsomkostningerne typisk lige under bruttofortjeneste. Bruttofortjenesten beregnes ved at trække vareforbruget (COGS) fra omsætningen. Når de samlede driftsomkostninger trækkes fra bruttofortjenesten, får man virksomhedens driftsresultat, også kendt som EBIT (Earnings Before Interest and Taxes).

Formlen ser således ud:

Driftsresultat (EBIT) = Bruttofortjeneste - Samlede Driftsomkostninger

Driftsresultatet er en afgørende indikator for en virksomheds kerneindtjeningsevne, da det viser, hvor profitabel den primære forretningsaktivitet er, før der tages højde for renteudgifter og skat.

Regneeksempel: Sundhedsklinikken ApS

Lad os forestille os en lille sundhedsklinik med følgende tal for et år:

- Omsætning: 2.000.000 kr.

- Vareforbrug (medicin, bandager etc.): 400.000 kr.

- Løn til administrativt personale: 600.000 kr.

- Husleje for klinikken: 240.000 kr.

- Marketing og annoncering: 50.000 kr.

- Forsikring og forsyning: 60.000 kr.

- Afskrivning på udstyr: 50.000 kr.

Først beregner vi bruttofortjenesten:

2.000.000 kr. (Omsætning) - 400.000 kr. (Vareforbrug) = 1.600.000 kr. (Bruttofortjeneste)

Dernæst summerer vi de samlede driftsomkostninger:

600.000 + 240.000 + 50.000 + 60.000 + 50.000 = 1.000.000 kr. (Samlede OpEx)

Til sidst beregner vi klinikkens driftsresultat:

1.600.000 kr. (Bruttofortjeneste) - 1.000.000 kr. (OpEx) = 600.000 kr. (Driftsresultat/EBIT)

Dette tal kan bruges til at beregne driftsmarginen, som viser, hvor mange procent af omsætningen der bliver til driftsoverskud:

(600.000 kr. / 2.000.000 kr.) * 100 = 30% (Driftsmargin)

En højere driftsmargin indikerer en mere effektiv og profitabel drift.

Hvorfor er det Vigtigt at Styre Driftsomkostninger?

Effektiv styring af driftsomkostninger er altafgørende for en virksomheds finansielle sundhed. Når OpEx stiger, falder rentabiliteten, medmindre omsætningen stiger tilsvarende. Ved proaktivt at overvåge og kontrollere disse udgifter kan en virksomhed forbedre sin bundlinje markant. Faktisk viser undersøgelser, at en reduktion i driftsomkostninger på blot 1% kan have en op til ti gange større positiv effekt på rentabiliteten end en tilsvarende stigning i omsætningen. Dette skyldes, at hver sparet krone går direkte til bundlinjen, mens en ekstra krone i omsætning først skal dække de tilhørende omkostninger.

Ved at holde et vågent øje med OpEx kan ledelsen identificere ineffektivitet, unødvendige udgifter og muligheder for optimering, uden at det går ud over kvaliteten af produktet eller ydelsen.

Ofte Stillede Spørgsmål (FAQ) om Driftsomkostninger

Hvad er inkluderet i driftsomkostninger?

Driftsomkostninger omfatter alle de udgifter, der er nødvendige for at drive den daglige forretning, men som ikke er direkte omkostninger ved at producere en vare eller levere en service. Dette inkluderer typisk udgifter til løn (administration/salg), husleje, marketing, kontorartikler, forsyning, forsikring og afskrivninger.

Hvad er IKKE inkluderet i driftsomkostninger?

Direkte produktionsomkostninger (vareforbrug/COGS) er ikke en del af OpEx. Heller ikke ikke-operationelle omkostninger, som er relateret til finansierings- eller investeringsaktiviteter. Eksempler på ikke-operationelle omkostninger inkluderer renteudgifter på lån, tab på investeringer eller omkostninger forbundet med en retssag.

Hvilke hovedkategorier kan driftsomkostninger inddeles i?

Man kan ofte opdele OpEx i tre overordnede kategorier: 1) Omkostninger relateret til salg og marketing (annoncering, salgsprovisioner), 2) Omkostninger til generel administration (løn til ledelse, husleje, forsikring, kontorartikler) og 3) Omkostninger til forskning og udvikling (F&U).

Er driftsomkostninger faste eller variable?

De kan være begge dele. Faste driftsomkostninger, som husleje og faste lønninger, ændrer sig ikke med aktivitetsniveauet. Variable driftsomkostninger, som salgskommissioner eller forbrug af kontorartikler, svinger i takt med virksomhedens aktivitet.

Hvis du vil læse andre artikler, der ligner Driftsomkostninger (OpEx): En Guide til Din Virksomhed, kan du besøge kategorien Sundhed.