18/01/2003

Tænk på din virksomhed som en levende organisme. Ligesom et menneske har den brug for regelmæssige helbredstjek for at sikre, at alt fungerer, som det skal. I den finansielle verden er et af de mest grundlæggende, men afgørende, vitalparametre, vi kan måle, virksomhedens arbejdskapitalgrad. Dette nøgletal fungerer som en slags økonomisk pulsmåler, der giver et øjeblikkeligt indblik i virksomhedens kortsigtede finansielle sundhed og dens evne til at håndtere uforudsete udgifter og betale sine regninger til tiden. At forstå dette tal er ikke kun forbeholdt revisorer og økonomidirektører; det er en fundamental indsigt for enhver virksomhedsejer, investor eller leder, der ønsker at sikre en stabil og bæredygtig drift.

- Hvad er Arbejdskapitalgraden? Et Kig Ind i Maskinrummet

- Hvordan Tolker Man Resultatet? Aflæsning af det Finansielle Termometer

- Hvor Finder Man Tallene? Kig i Virksomhedens Journal

- Begrænsninger ved Arbejdskapitalgraden: Ikke Hele Diagnosen

- Sådan Forbedrer du din Virksomheds Finansielle Kondition

- Ofte Stillede Spørgsmål om Arbejdskapital

Hvad er Arbejdskapitalgraden? Et Kig Ind i Maskinrummet

Arbejdskapitalgraden, ofte kaldet likviditetsgraden (på engelsk 'current ratio'), er et finansielt nøgletal, der måler en virksomheds evne til at dække sine kortfristede forpligtelser med sine kortfristede aktiver. Med andre ord: Har virksomheden nok likvide midler til at betale sine regninger inden for det næste år? Beregningen er i sig selv ganske simpel:

Arbejdskapitalgrad = Omsætningsaktiver / Kortfristede Forpligtelser

Lad os bryde komponenterne ned:

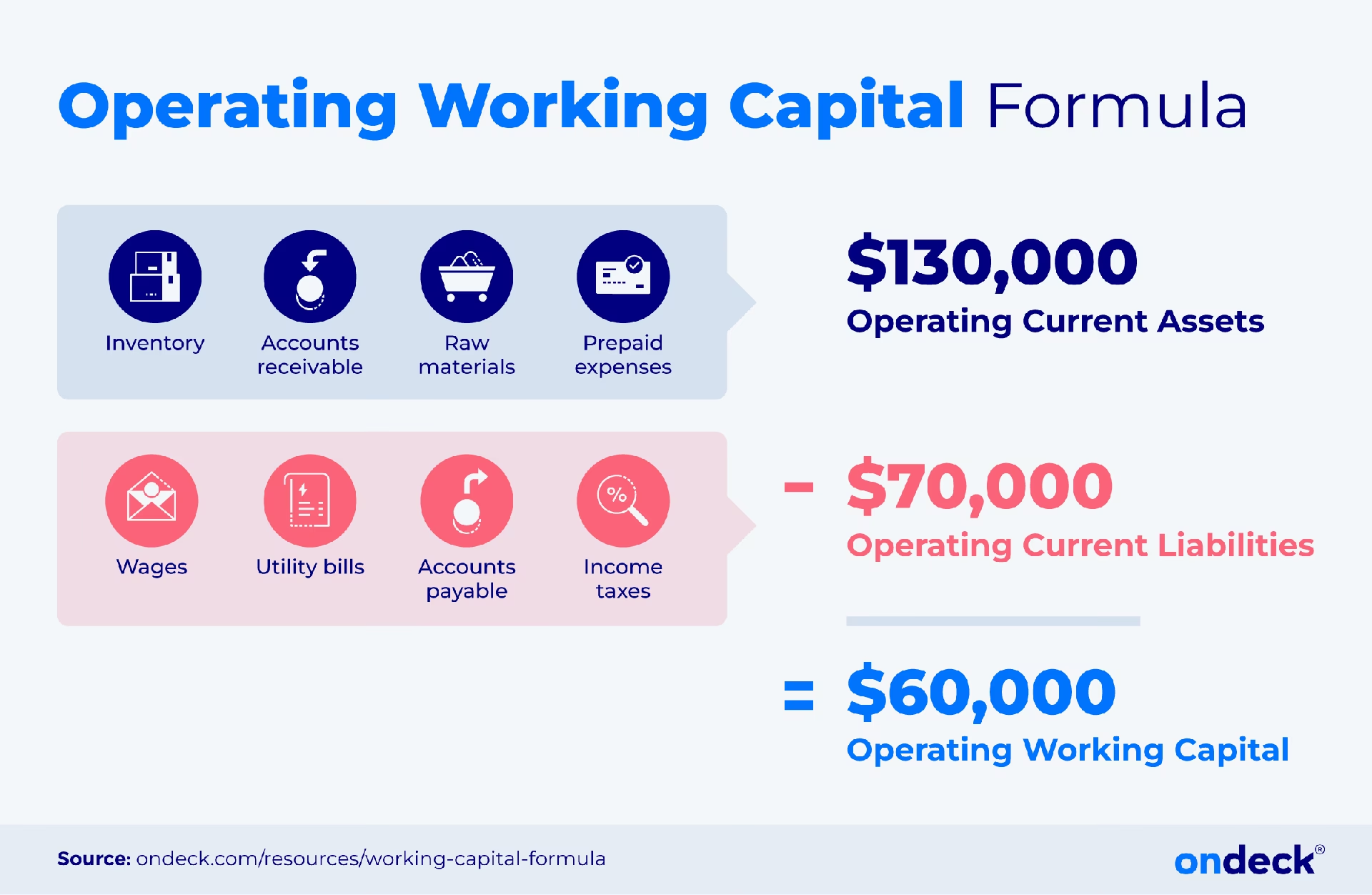

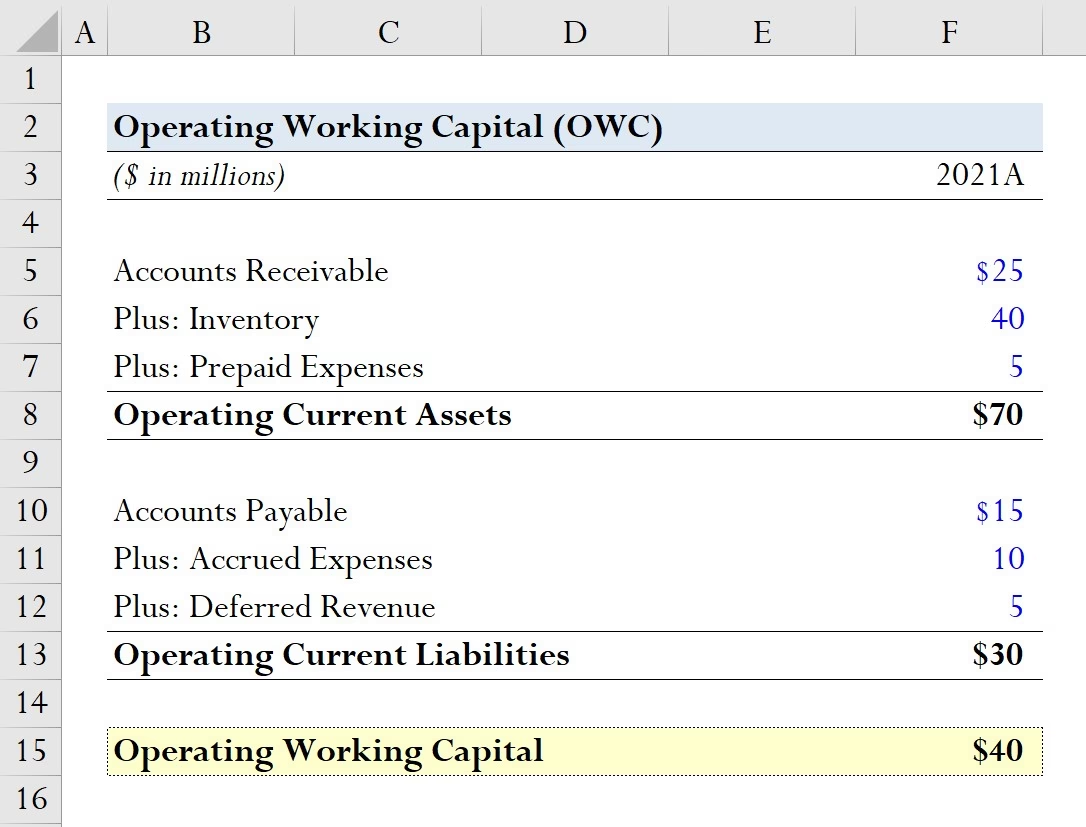

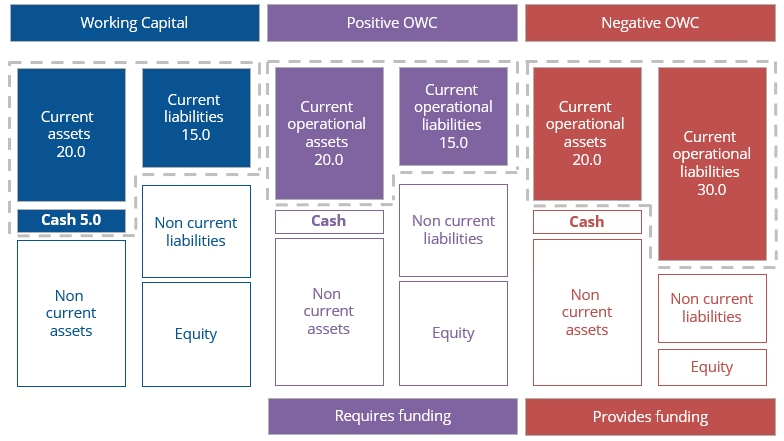

- Omsætningsaktiver (Current Assets): Dette er alle de aktiver, en virksomhed forventer at omdanne til kontanter inden for et år. Dette inkluderer kontanter i banken, tilgodehavender fra kunder (debitorer), varelager og andre let omsættelige aktiver. Man kan se det som virksomhedens umiddelbare økonomiske ressourcer – dens 'energilagre'.

- Kortfristede Forpligtelser (Current Liabilities): Dette er al den gæld og de forpligtelser, som virksomheden skal betale inden for et år. Det omfatter typisk gæld til leverandører (kreditorer), kortfristede lån, skyldig moms og skat. Dette er virksomhedens umiddelbare 'kalorieforbrug' – de krav, der skal opfyldes for at holde driften i gang.

Når kontanter bruges til at købe materialer og forsyninger, bliver de en del af den operationelle arbejdskapital. Forholdet mellem disse to elementer giver os et klart billede af virksomhedens finansielle 'bufferzone'.

Hvordan Tolker Man Resultatet? Aflæsning af det Finansielle Termometer

Selve tallet er kun nyttigt, hvis man ved, hvordan man skal fortolke det. En arbejdskapitalgrad er ikke bare et tal; det er en diagnose af virksomhedens nuværende likviditetstilstand. Generelt gælder følgende tommelfingerregler:

- En grad under 1: Dette er et advarselssignal. Det betyder, at virksomhedens kortfristede gæld overstiger dens kortfristede aktiver. Hvis alle kreditorer krævede deres penge i morgen, ville virksomheden potentielt have svært ved at betale. Det indikerer en forhøjet konkursrisiko og kan gøre det svært at opnå yderligere finansiering.

- En grad over 1: Dette indikerer, at virksomheden har flere omsætningsaktiver end kortfristede forpligtelser. Det er et tegn på en sund likviditetsposition, hvilket betyder, at virksomheden er godt rustet til at imødekomme sine betalingsforpligtelser.

- En grad mellem 1.5 og 2.0: Dette anses ofte for at være det ideelle niveau for mange brancher. Det viser en solid finansiel balance, hvor der er en komfortabel buffer, uden at for mange ressourcer er bundet op i uproduktive aktiver.

- En grad markant over 2.0: Selvom det umiddelbart lyder positivt, kan en meget høj arbejdskapitalgrad være et tegn på ineffektivitet. Det kan betyde, at virksomheden har for mange kontanter stående, som ikke bliver investeret, eller et for stort varelager, der ikke bliver solgt. Disse ressourcer kunne potentielt bruges mere produktivt til at generere vækst, f.eks. ved at investere i nye produkter eller ekspandere til nye markeder.

En Simpel Tabel til Fortolkning

| Arbejdskapitalgrad | Fortolkning | Anbefalet Handling |

|---|---|---|

| Under 1.0 | Kritisk. Høj risiko for likviditetsproblemer. | Øjeblikkelig handling påkrævet for at forbedre cash flow. |

| 1.0 - 1.5 | Acceptabel, men sårbar. Lidt buffer. | Overvåg nøje og implementer strategier til forbedring. |

| 1.5 - 2.0 | Sund og solid. God balance mellem likviditet og effektivitet. | Oprethold den nuværende strategi og overvåg regelmæssigt. |

| Over 2.0 | Meget sikker, men potentielt ineffektiv. | Analyser, om aktiver kan anvendes bedre til at skabe vækst. |

Hvor Finder Man Tallene? Kig i Virksomhedens Journal

Informationen til at beregne arbejdskapitalgraden findes direkte i virksomhedens regnskab, specifikt på dens balance. Balancen giver et øjebliksbillede af en virksomheds finansielle stilling på en given dato og opdeler netop aktiver og passiver (forpligtelser) i kortfristede og langfristede kategorier. Både investorer, långivere og virksomhedens egen ledelse bruger disse tal til at vurdere den finansielle stabilitet og kreditværdighed. En stabil eller stigende arbejdskapitalgrad over tid er ofte et tegn på en veldrevet og sund virksomhed.

Begrænsninger ved Arbejdskapitalgraden: Ikke Hele Diagnosen

Selvom arbejdskapitalgraden er et yderst nyttigt værktøj, er det vigtigt at anerkende dens begrænsninger. Det er et statisk øjebliksbillede og afspejler kun situationen på den dag, balancen er opgjort. Det fortæller os ikke noget om kvaliteten af de enkelte aktiver. For eksempel kan et stort varelager se godt ud på papiret, men hvis varerne er forældede og svære at sælge, er deres reelle likvide værdi lav. Tilsvarende kan tilgodehavender fra kunder være usikre, hvis kunderne har betalingsproblemer. Desuden tager nøgletallet ikke højde for uudnyttede kreditfaciliteter, som en virksomhed kan trække på for at skaffe hurtig likviditet. Derfor bør det altid analyseres i sammenhæng med andre nøgletal og en dybere forståelse af virksomhedens drift.

Sådan Forbedrer du din Virksomheds Finansielle Kondition

Hvis din virksomheds arbejdskapitalgrad er lavere, end du bryder dig om, er der heldigvis flere strategier, du kan anvende for at forbedre den. At forbedre virksomhedens likviditet handler om at optimere den cyklus, hvor penge bevæger sig ind og ud af forretningen. Overvej følgende tiltag:

- Sænk driftsomkostningerne: Gennemgå alle udgifter for at finde områder, hvor der kan spares uden at gå på kompromis med kvaliteten.

- Fremskynd indbetalinger fra debitorer: Stram op på kreditpolitikken, følg op på udestående fakturaer hurtigere og overvej at automatisere rykkerprocessen.

- Tilbyd rabatter for tidlig betaling: Motiver kunder til at betale deres fakturaer før tid ved at tilbyde en lille rabat. Dette kan forbedre dit cash flow markant.

- Prognosticer pengestrømme: Udarbejd regelmæssige cash flow-prognoser for at forudse potentielle likviditetsproblemer, før de opstår.

- Optimer varelageret: Sørg for, at du ikke binder unødig kapital i et for stort eller langsomt omsætteligt varelager.

- Forhandl bedre betalingsbetingelser med leverandører: Hvis det er muligt, kan længere betalingsfrister med dine leverandører give dig et større finansielt pusterum.

Ofte Stillede Spørgsmål om Arbejdskapital

Hvad er en sund arbejdskapitalgrad?

For de fleste virksomheder anses en arbejdskapitalgrad på mellem 1.5 og 2.0 for at være sund. Dette indikerer, at virksomheden har tilstrækkelige midler til at dække sine kortfristede forpligtelser med en god sikkerhedsmargin.

Er en meget høj arbejdskapitalgrad (f.eks. 4.0) altid god?

Ikke nødvendigvis. En meget høj grad kan indikere, at virksomheden ikke udnytter sine aktiver effektivt nok til at generere omsætning. Det kan betyde, at for mange penge er 'parkeret' i kontanter eller varelager i stedet for at blive investeret i vækst.

Er kontanter altid en del af den operationelle arbejdskapital?

Kontanter bliver en del af den operationelle arbejdskapital, når de aktivt anvendes i driften, f.eks. til at købe materialer og forsyninger. Mens kontanter altid er et omsætningsaktiv, refererer 'operationel arbejdskapital' ofte mere specifikt til balancen mellem debitorer/varelager og kreditorer.

Hvorfor er likviditet så kritisk vigtigt?

Likviditet er afgørende for enhver virksomheds overlevelse. Uanset hvor lovende en virksomheds fremtidsudsigter er, øges risikoen for konkurs markant, hvis den ikke kan betale sine regninger til tiden. God likviditetsstyring sikrer, at virksomheden kan klare sine daglige forpligtelser og gribe vækstmuligheder, når de opstår.

Hvis du vil læse andre artikler, der ligner Arbejdskapital: Forstå din virksomheds puls, kan du besøge kategorien Sundhed.