31/01/2003

At forstå en virksomheds finansielle sundhed i realtid er afgørende for dens overlevelse og vækst. Uanset om det handler om at opfylde kortsigtede forpligtelser eller planlægge langsigtet ekspansion, er regnskabsmæssige nøgletal uundværlige værktøjer. Sammen med likviditetsgrader er operativ arbejdskapital, ofte forkortet OWC (Operating Working Capital), en fundamental målestok for en virksomheds evne til at imødekomme sine daglige finansielle krav. Men hvad dækker begrebet præcist over, og hvordan adskiller det sig fra den mere kendte nettodriftskapital? Denne artikel vil dykke ned i disse begreber for at give en klar og dybdegående forståelse.

Hvad er Operativ Arbejdskapital (OWC)?

Operativ arbejdskapital (OWC) er et mål for de omsætningsaktiver, der er nødvendige for at drive den daglige forretning. OWC repræsenterer en virksomheds kortsigtede likviditet og giver et klart billede af dens evne til at dække sine kortsigtede driftsforpligtelser uden at skulle optage yderligere lån. I regnskabsmæssige termer er operativ arbejdskapital forskellen mellem driftsmæssige omsætningsaktiver og driftsmæssige kortfristede forpligtelser.

Hvad betyder 'driftsmæssig'? Et aktiv eller passiv betragtes som driftsmæssigt, hvis det er direkte involveret i virksomhedens kerneaktiviteter og ikke er rentebærende. Dette er en vigtig skelnen. For eksempel er varedebitorer (penge, kunder skylder virksomheden) og varelager driftsmæssige aktiver. Tilgodehavender hos leverandører (penge, virksomheden skylder sine leverandører) er et driftsmæssigt passiv. Omvendt betragtes kontanter, værdipapirer og rentebærende gæld (som banklån) typisk som finansielle poster og holdes derfor uden for OWC-beregningen.

Hvorfor er OWC en Vigtig Finansiel Målestok?

OWC er en afgørende indikator for en virksomheds operationelle effektivitet og finansielle sundhed. Her er nogle af grundene til, at analytikere og ledere lægger stor vægt på dette tal:

- Fokus på kerneforretningen: Ved at udelukke finansielle poster som kontanter og gæld giver OWC et rent billede af, hvor meget kapital der er bundet i den primære driftscyklus – fra indkøb af råvarer til salg af færdige varer og modtagelse af betaling.

- Indikator for likviditet: En positiv og stabil OWC indikerer, at virksomheden har tilstrækkelige ressourcer genereret fra driften til at betale sine leverandører, dække lønninger og holde lyset tændt uden at være afhængig af ekstern finansiering.

- Effektivitetsmål: Ændringer i OWC over tid kan afsløre tendenser i virksomhedens driftseffektivitet. En faldende OWC kan for eksempel betyde, at virksomheden bliver bedre til at styre sit varelager eller inddrive tilgodehavender hurtigere. En kraftigt stigende OWC kan derimod være et advarselssignal om, at for meget kapital er bundet i usolgte varer eller ubetalte kundefakturaer.

En virksomhed med en tilstrækkelig positiv OWC er godt rustet til at finansiere både den løbende drift og fremtidige vækstplaner. Hvis OWC er negativ, kan det være et tegn på, at virksomheden er nødt til at revurdere sin strategi. En negativ OWC er dog ikke altid dårligt. I nogle brancher, som f.eks. detailhandel, kan en negativ OWC være et tegn på en yderst effektiv forretningsmodel, hvor varer sælges, før leverandørerne skal betales.

Sådan Beregnes Operativ Arbejdskapital (OWC)

Beregningen af OWC er relativt ligetil og fokuserer udelukkende på de driftsrelaterede poster i balancen.

Formel for OWC

Den mest almindelige formel er:

OWC = (Driftsmæssige Omsætningsaktiver) – (Driftsmæssige Kortfristede Forpligtelser)

En mere detaljeret og praktisk version af formlen ser således ud:

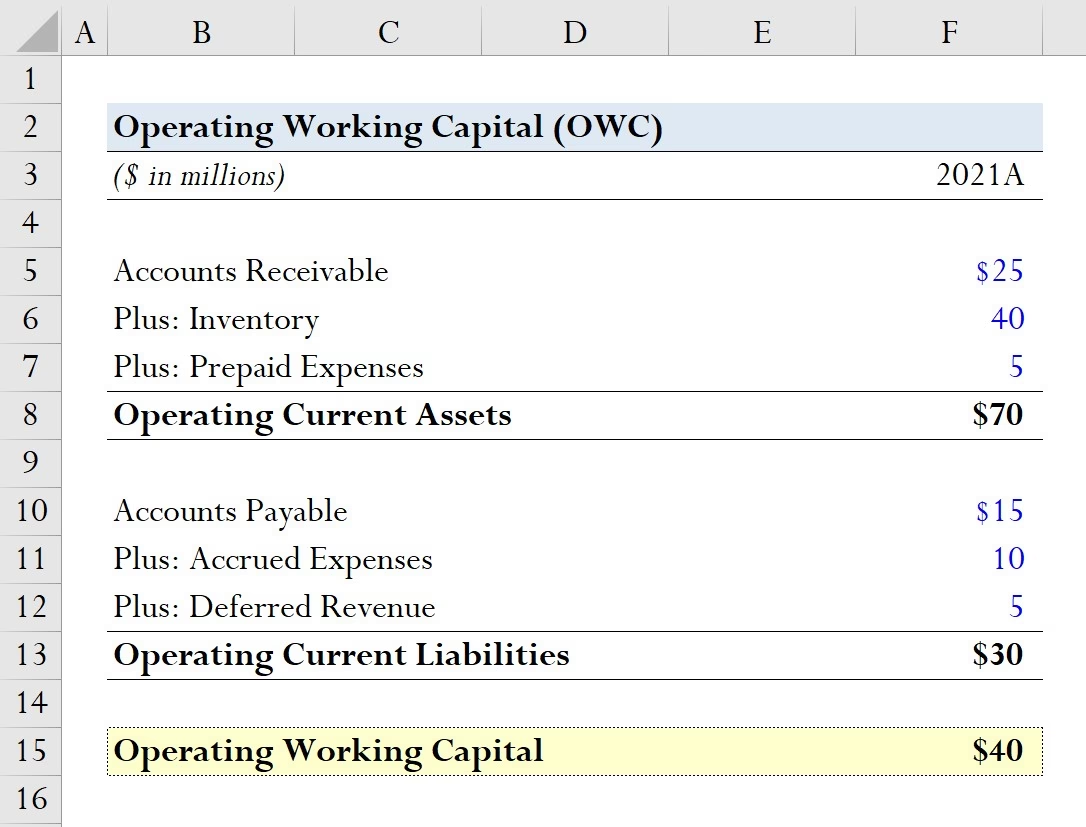

OWC = (Varedebitorer + Varelager + Andre periodeafgrænsningsposter (aktiver)) – (Varekreditorer + Andre driftsrelaterede forpligtelser)

Eksempel på beregning

Lad os tage et kig på et konkret eksempel for at illustrere beregningen. Forestil dig en virksomheds balance indeholder følgende poster:

| Post | Beløb (DKK) |

|---|---|

| Driftsmæssige Omsætningsaktiver | |

| Varedebitorer | 500.000 |

| Varelager | 800.000 |

| Forudbetalte omkostninger | 200.000 |

| Total Driftsmæssige Omsætningsaktiver | 1.500.000 |

| Driftsmæssige Kortfristede Forpligtelser | |

| Varekreditorer | 350.000 |

| Periodeafgrænsningsposter (passiver) | 150.000 |

| Forudbetalinger fra kunder | 100.000 |

| Total Driftsmæssige Kortfristede Forpligtelser | 600.000 |

| Operativ Arbejdskapital (OWC) | |

| Beregning (1.500.000 - 600.000) | 900.000 |

I dette eksempel har virksomheden en positiv OWC på 900.000 DKK, hvilket indikerer, at den har rigelig kapital bundet i driften til at dække sine løbende driftsforpligtelser.

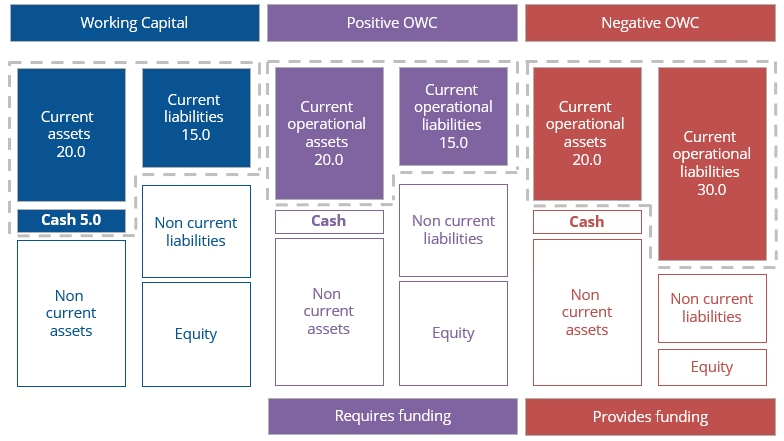

Nettodriftskapital vs. Operativ Arbejdskapital: Den Store Forskel

Selvom begreberne ofte bruges i flæng, er der en fundamental forskel mellem nettodriftskapital (Net Working Capital, NWC) og operativ arbejdskapital (OWC). Forskellen ligger i, hvilke poster der medtages i beregningen.

Nettodriftskapital (NWC) er et bredere mål. Det beregnes som:

NWC = Samlede Omsætningsaktiver – Samlede Kortfristede Forpligtelser

NWC inkluderer alle omsætningsaktiver og alle kortfristede forpligtelser. Det betyder, at finansielle poster som kontanter, omsættelige værdipapirer og kortfristet rentebærende gæld (f.eks. kassekredit) er en del af NWC-beregningen.

Operativ Arbejdskapital (OWC) er, som vi har set, et smallere og mere operationelt fokuseret mål. Det udelukker bevidst de ikke-driftsmæssige, finansielle poster.

Sammenligningstabel

| Aspekt | Nettodriftskapital (NWC) | Operativ Arbejdskapital (OWC) |

|---|---|---|

| Formål | Måler den generelle kortsigtede likviditet og finansielle sundhed. | Måler den kapital, der er bundet i den daglige drift, og den operationelle effektivitet. |

| Inkluderede Aktiver | Alle omsætningsaktiver (inkl. kontanter, værdipapirer, varedebitorer, varelager). | Kun driftsrelaterede omsætningsaktiver (primært varedebitorer og varelager). |

| Inkluderede Passiver | Alle kortfristede forpligtelser (inkl. rentebærende gæld, varekreditorer). | Kun driftsrelaterede kortfristede forpligtelser (primært varekreditorer). |

| Fokus | Finansielt fokus (evne til at betale al kortfristet gæld). | Operationelt fokus (effektivitet i pengestrømsstyring fra drift). |

Kort sagt: NWC giver et billede af den samlede kortsigtede solvens, mens OWC giver et mere præcist indblik i, hvor effektivt en virksomhed styrer sin kerneforretning.

Ofte Stillede Spørgsmål (FAQ)

Er arbejdskapital det samme som driftskapital?

I daglig tale bruges begreberne ofte synonymt, hvilket kan skabe forvirring. Traditionelt set refererer 'arbejdskapital' eller 'nettodriftskapital' (NWC) til den brede definition (alle omsætningsaktiver minus alle kortfristede forpligtelser). 'Operativ arbejdskapital' (OWC) er den mere specifikke term, der fokuserer udelukkende på driften. For en præcis analyse er det vigtigt at skelne mellem de to.

Kan OWC være negativ, og hvad betyder det?

Ja, OWC kan sagtens være negativ. En negativ OWC betyder, at de driftsmæssige kortfristede forpligtelser overstiger de driftsmæssige omsætningsaktiver. Dette sker ofte i virksomheder, der modtager betaling fra kunder hurtigt (eller endda før levering), men har lange betalingsfrister hos deres leverandører. Supermarkeder og visse e-handelsvirksomheder er klassiske eksempler. En negativ OWC kan være et tegn på ekstrem operationel effektivitet, men det kan også indebære en risiko, hvis leverandørerne pludselig strammer deres kreditbetingelser.

Hvordan kan en virksomhed forbedre sin OWC?

Forbedring af OWC handler om at optimere de komponenter, den består af. En virksomhed kan:

- Reducere varedebitorer: Ved at fakturere hurtigere og have en effektiv rykkerprocedure kan man nedbringe den tid, det tager at få betaling fra kunder.

- Optimere varelageret: Ved at undgå overproduktion og implementere 'just-in-time' principper kan man reducere mængden af kapital bundet i lager.

- Forlænge kredittiden hos leverandører: Ved at forhandle sig til længere betalingsfrister hos varekreditorer kan man forbedre sin OWC.

Det er en konstant balancegang. For aggressive tiltag kan skade kunderelationer eller leverandørforhold.

Hvorfor ekskluderes kontanter fra OWC-beregningen?

Kontanter ekskluderes, fordi OWC har til formål at måle den kapital, der er nødvendig for og bundet i driften – ikke resultatet af den. Kontantbeholdningen er ofte et resultat af både driftsmæssige, investeringsmæssige og finansieringsmæssige aktiviteter. Ved at fjerne kontanter isolerer man den kapital, der er direkte involveret i cyklussen fra indkøb til salg. Dette giver et renere mål for, hvor effektivt virksomheden administrerer sine operationelle aktiver og passiver.

Hvis du vil læse andre artikler, der ligner Forskel på Nettodriftskapital og OWC, kan du besøge kategorien Sundhed.