02/07/2017

Inden for finansiel analyse og virksomhedsvurdering støder man ofte på et væld af akronymer og nøgletal, der kan virke forvirrende. To af de mest centrale og ofte sammenlignede målinger for en virksomheds rentabilitet er EBITDA og driftsresultat. Selvom begge giver et indblik i, hvor godt en virksomhed klarer sig, tjener de forskellige formål og fortæller to forskellige historier om den økonomiske sundhed. At forstå forskellen er ikke kun vigtigt for investorer og analytikere, men også for virksomhedsejere, der ønsker at få et klart billede af deres egen drift. Denne artikel vil dykke ned i definitionerne, beregningerne og anvendelserne af både EBITDA og driftsresultat for at give dig en fuldstændig forståelse af, hvornår og hvordan du skal bruge dem.

Hvad er Driftsresultat?

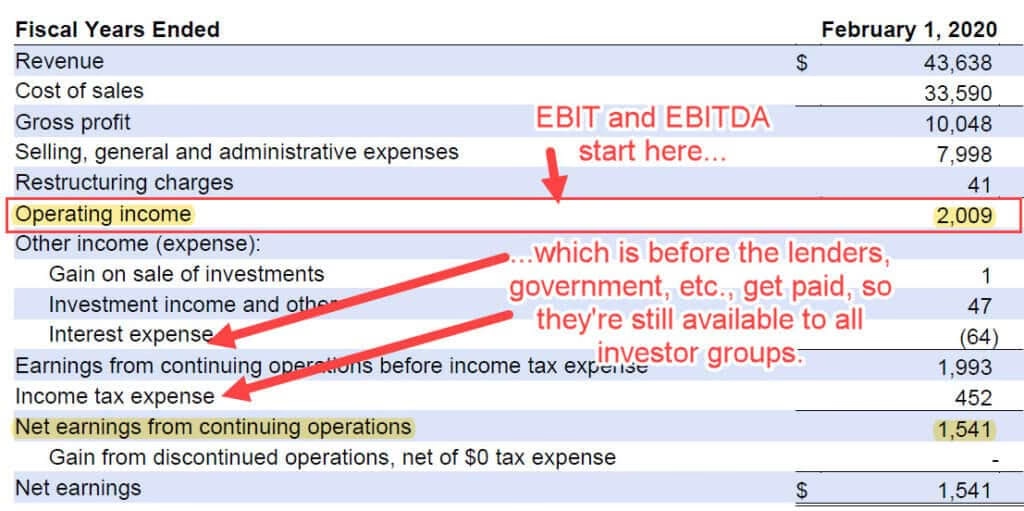

Driftsresultat, ofte også kendt som EBIT (Earnings Before Interest and Taxes), er et direkte mål for en virksomheds rentabilitet fra dens kerneforretningsaktiviteter. Det er det overskud, en virksomhed genererer, før der tages højde for renteudgifter og indkomstskat. Det er et tal, du kan finde direkte i en virksomheds resultatopgørelse og er et anerkendt regnskabsprincip under både GAAP og IFRS. Dette gør det til en standardiseret og pålidelig metrik til at sammenligne virksomheder.

Det afgørende ved driftsresultat er, at det inkluderer alle de omkostninger, der er direkte forbundet med at drive virksomheden, herunder både variable og faste omkostninger. Vigtigst af alt inkluderer det også ikke-kontante omkostninger som afskrivninger på materielle aktiver (f.eks. maskiner og bygninger) og amortiseringer på immaterielle aktiver (f.eks. patenter og goodwill).

Sådan Beregnes Driftsresultat

Formlen for driftsresultat er relativt ligetil:

Driftsresultat = Bruttofortjeneste - Driftsomkostninger

Hvor:

- Bruttofortjeneste er nettoomsætningen minus vareforbruget (Cost of Goods Sold - COGS).

- Driftsomkostninger inkluderer salgs-, general- og administrative omkostninger (SG&A), forsknings- og udviklingsomkostninger (R&D) samt afskrivninger og amortiseringer.

Eksempel på beregning af Driftsresultat:

- Nettoomsætning: 5.000.000 kr.

- Vareforbrug: 2.200.000 kr.

- Lønninger og administration: 800.000 kr.

- Marketingomkostninger: 300.000 kr.

- Afskrivninger: 200.000 kr.

Først beregnes bruttofortjenesten: 5.000.000 - 2.200.000 = 2.800.000 kr.

Derefter trækkes driftsomkostningerne fra: 2.800.000 - 800.000 - 300.000 - 200.000 = 1.500.000 kr. i driftsresultat.

Hvad er EBITDA?

EBITDA står for 'Earnings Before Interest, Taxes, Depreciation, and Amortization' (Indtjening før renter, skat, afskrivninger og amortiseringer). I modsætning til driftsresultat er EBITDA ikke et officielt anerkendt regnskabsprincip (non-GAAP). Det blev populært i 1980'erne som et værktøj til at vurdere en virksomheds evne til at betjene sin gæld, da det giver et fingerpeg om den kontantstrøm, der genereres fra driften, før der tages højde for regnskabsmæssige og finansielle beslutninger.

Ideen bag EBITDA er at fjerne effekten af beslutninger, der ikke er direkte relateret til den daglige drift. Renter afhænger af gældsstrukturen, skat afhænger af skattelovgivning og regnskabspraksis, og afskrivninger afhænger af tidligere investeringsbeslutninger. Ved at fjerne disse poster kan man få et 'renere' billede af den operationelle performance, hvilket gør det lettere at sammenligne virksomheder på tværs af brancher og lande.

Sådan Beregnes EBITDA

Der er to almindelige måder at beregne EBITDA på:

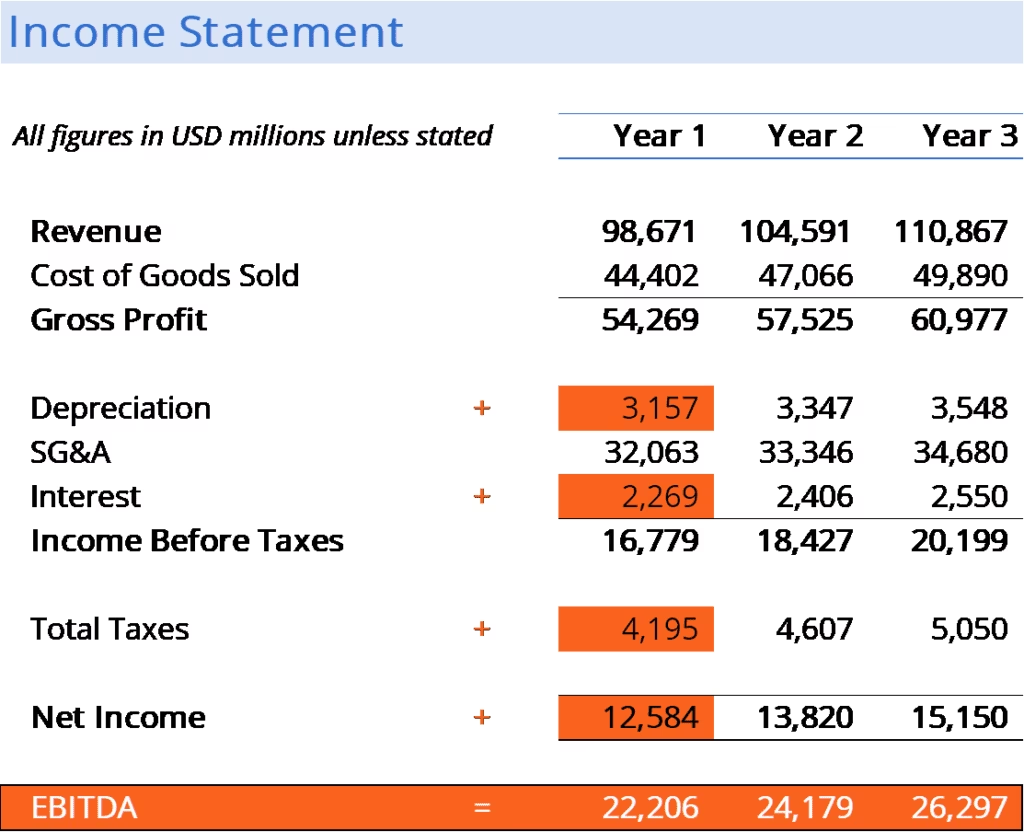

1. Med udgangspunkt i nettoresultatet:

EBITDA = Nettoresultat + Renter + Skat + Afskrivninger + Amortiseringer

2. Med udgangspunkt i driftsresultatet (EBIT):

EBITDA = Driftsresultat (EBIT) + Afskrivninger + Amortiseringer

Eksempel på beregning af EBITDA (ved brug af tallene fra før):

- Driftsresultat: 1.500.000 kr.

- Afskrivninger: 200.000 kr.

- Amortiseringer: 50.000 kr. (antaget)

EBITDA = 1.500.000 + 200.000 + 50.000 = 1.750.000 kr. i EBITDA.

Som det ses, er EBITDA i dette tilfælde højere end driftsresultatet, fordi vi lægger de ikke-kontante omkostninger (afskrivninger og amortiseringer) tilbage.

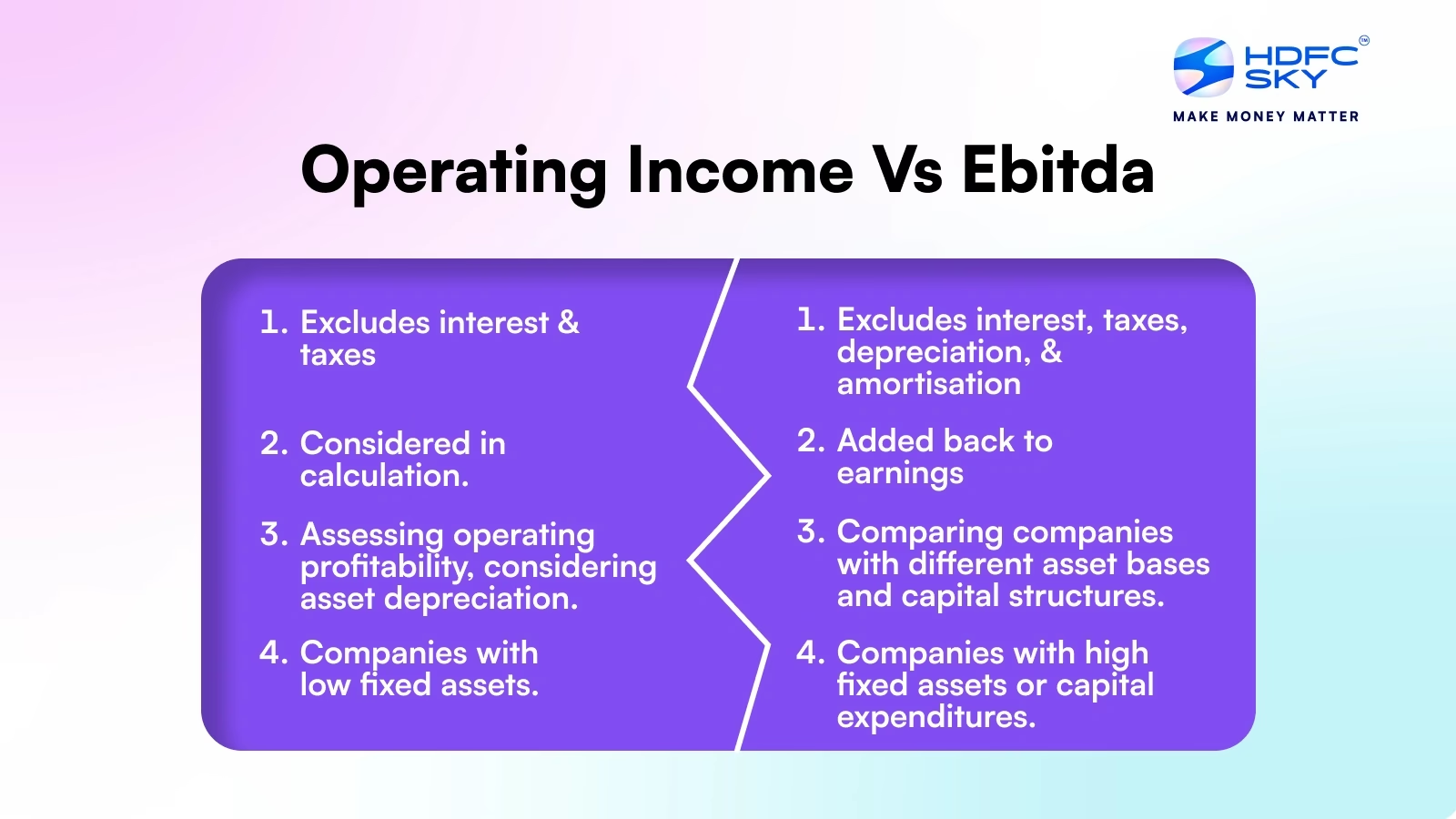

Sammenligning: De Vigtigste Forskelle

For at give et klart overblik er her en tabel, der opsummerer de centrale forskelle mellem de to nøgletal.

| Funktion | EBITDA | Driftsresultat (EBIT) |

|---|---|---|

| Regnskabsstandard | Non-GAAP/IFRS (ikke-standardiseret) | GAAP/IFRS anerkendt (standardiseret) |

| Behandling af afskrivninger | Ekskluderer afskrivninger og amortiseringer | Inkluderer afskrivninger og amortiseringer |

| Primært Fokus | Approksimation af operationel pengestrøm og rentabilitet før finansiering og regnskabsvalg | Rentabilitet fra kerneforretningen efter alle driftsomkostninger |

| Anvendelighed | Nyttigt til at sammenligne kapitalintensive virksomheder med forskellige afskrivningsmetoder | Nyttigt til at vurdere den faktiske profit fra den daglige drift |

| Risiko for Manipulation | Højere, da definitionen kan variere fra virksomhed til virksomhed | Lavere, da det er en standardiseret post i resultatopgørelsen |

Hvornår Skal Man Bruge Hvilket Nøgletal?

Valget mellem EBITDA og driftsresultat afhænger fuldstændigt af formålet med din analyse.

Brug Driftsresultat, når:

- Du ønsker et konservativt og standardiseret mål for rentabilitet.

- Du vil vurdere, hvor effektivt ledelsen styrer de daglige driftsomkostninger.

- Du vil forstå den reelle omkostning ved at bruge virksomhedens aktiver, da afskrivninger repræsenterer sliddet på anlægsaktiver, som på et tidspunkt skal erstattes.

Brug EBITDA, når:

- Du sammenligner virksomheder i kapitaltunge industrier (f.eks. telekommunikation, produktion, transport), hvor afskrivningspolitikker kan variere markant.

- Du foretager en virksomhedsvurdering ved hjælp af multipler (f.eks. EV/EBITDA), da det fjerner forvrængninger fra gælds- og skattestrukturer.

- Du vil have en hurtig indikation af en virksomheds evne til at generere kontanter til at dække renteudgifter og investeringer.

Faldgruber og Kritik af EBITDA

Selvom EBITDA er et populært nøgletal, er det ikke uden kritik. Den berømte investor Warren Buffett har udtalt, at han finder tanken om indtjening før alle omkostninger absurd. Den primære kritik er, at EBITDA kan give et alt for rosenrødt billede af en virksomheds økonomi.

En central faldgrube er, at EBITDA ignorerer anlægsinvesteringer (Capital Expenditures - CapEx). En virksomhed kan have en flot EBITDA, men hvis den konstant skal geninvestere store summer i nyt udstyr bare for at opretholde driften, er den reelle pengestrøm til rådighed for investorerne meget mindre. Afskrivninger er en reel omkostning over tid, selvom den ikke er en kontant udgift i den enkelte periode.

Fordi det er en ikke-standardiseret metrik, kan virksomheder også præsentere en "justeret EBITDA", hvor de fjerner yderligere omkostninger, de anser for at være engangsposter, hvilket kan gøre tallet endnu mere misvisende.

Ofte Stillede Spørgsmål (FAQ)

Er driftsresultat det samme som EBIT?

Ja, i langt de fleste sammenhænge er driftsresultat og EBIT (Earnings Before Interest and Taxes) det samme. Begge begreber refererer til overskuddet fra kerneforretningen før renter og skat er fratrukket.

Hvorfor er EBITDA næsten altid højere end driftsresultat?

EBITDA er per definition højere end (eller i sjældne tilfælde lig med) driftsresultat. Forskellen er, at EBITDA lægger afskrivninger og amortiseringer tilbage til driftsresultatet. Da afskrivninger er en omkostning, der er fratrukket for at nå frem til driftsresultatet, vil det at lægge dem tilbage altid resultere i et højere eller lig med tal.

Kan en virksomhed med positiv EBITDA gå konkurs?

Ja, absolut. En virksomhed kan sagtens have en positiv EBITDA, men stadig være i store økonomiske problemer. EBITDA tager ikke højde for rentebetalinger på gæld, skattebetalinger eller behovet for at investere i nye maskiner og vedligeholdelse (CapEx). Hvis en virksomheds gæld er for stor, eller dens investeringsbehov overstiger den genererede pengestrøm, kan den løbe tør for likviditet og gå konkurs, selvom EBITDA ser sundt ud.

Konklusion

Både EBITDA og driftsresultat er værdifulde værktøjer i den finansielle værktøjskasse, men de skal bruges med omhu og forståelse for deres respektive styrker og svagheder. Driftsresultat giver et mere sandfærdigt og konservativt billede af en virksomheds reelle operationelle profit, da det er en standardiseret metrik, der inkluderer alle driftsomkostninger. EBITDA er på den anden side et nyttigt redskab til sammenlignende analyser og til at få en hurtig fornemmelse af en virksomheds cash-genererende potentiale, men det bør aldrig stå alene. For den mest grundige analyse bør man altid se på begge nøgletal i sammenhæng med andre målinger fra resultatopgørelsen, balancen og pengestrømsopgørelsen for at få det fulde og retvisende billede af en virksomheds økonomiske tilstand.

Hvis du vil læse andre artikler, der ligner EBITDA vs. Driftsresultat: Hvad er forskellen?, kan du besøge kategorien Sundhed.