11/12/2014

Inden for regnskab og finansiel analyse er forståelsen af en virksomheds indtjening altafgørende. To af de mest centrale, men ofte forvekslede, begreber er EBIT (Earnings Before Interest and Taxes) og driftsoverskud (Operating Profit). Selvom de ved første øjekast kan virke identiske, afslører et dybere kig afgørende forskelle, der påvirker, hvordan vi vurderer en virksomheds performance og potentiale. At kende forskellen er ikke blot akademisk; det er essentielt for investorer, analytikere og virksomhedsledere, der ønsker at træffe velinformerede beslutninger baseret på et klart billede af den operationelle effektivitet og den samlede rentabilitet.

Hvad er Driftsoverskud (Operating Profit)?

Driftsoverskud, også kendt som driftsindtjening eller driftsresultat, er et mål for den profit, en virksomhed genererer fra sine kerneforretningsaktiviteter. Det er med andre ord overskuddet, før man tager højde for indtægter og udgifter, der ikke er direkte relateret til den primære drift, såsom renteudgifter og selskabsskat. Dette nøgletal giver et rent og uforstyrret billede af, hvor effektivt virksomheden formår at omdanne sin omsætning til profit gennem sine daglige operationer.

Beregningen af driftsoverskud er relativt ligetil:

Driftsoverskud = Bruttofortjeneste – Driftsomkostninger

Hvor:

- Bruttofortjeneste er omsætningen minus de direkte omkostninger ved solgte varer (COGS).

- Driftsomkostninger inkluderer salgs-, generelle og administrative omkostninger (SG&A), såsom lønninger, husleje, marketing, samt afskrivninger og amortisering.

Fordelen ved at fokusere på driftsoverskud er, at det isolerer performance fra kerneforretningen. Hvis en virksomheds driftsoverskud falder, er det et klart signal om, at der kan være problemer i selve driften – måske stigende produktionsomkostninger, faldende salgseffektivitet eller et marked under pres. Fordi det er et standardiseret nøgletal under GAAP (Generally Accepted Accounting Principles), er det et pålideligt sammenligningsgrundlag mellem virksomheder i samme branche.

Hvad er EBIT (Earnings Before Interest and Taxes)?

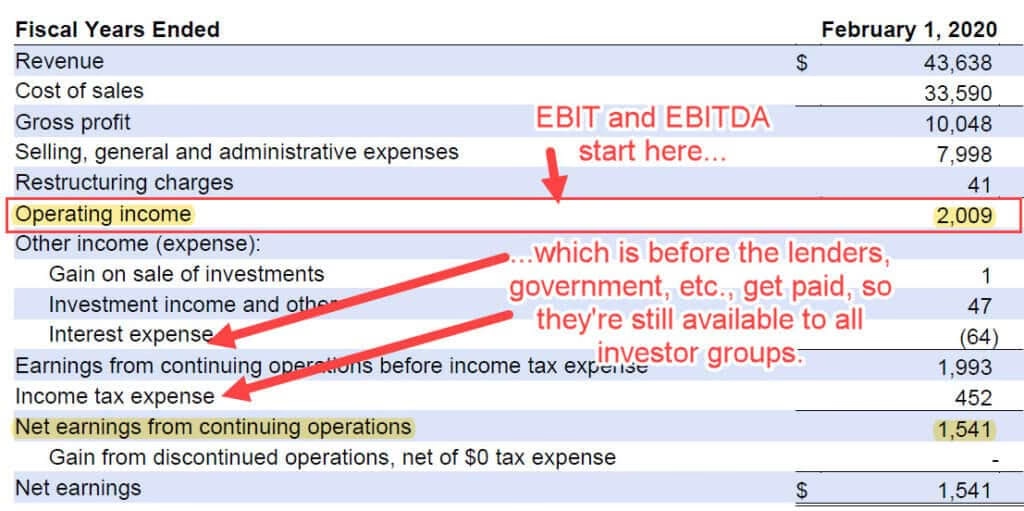

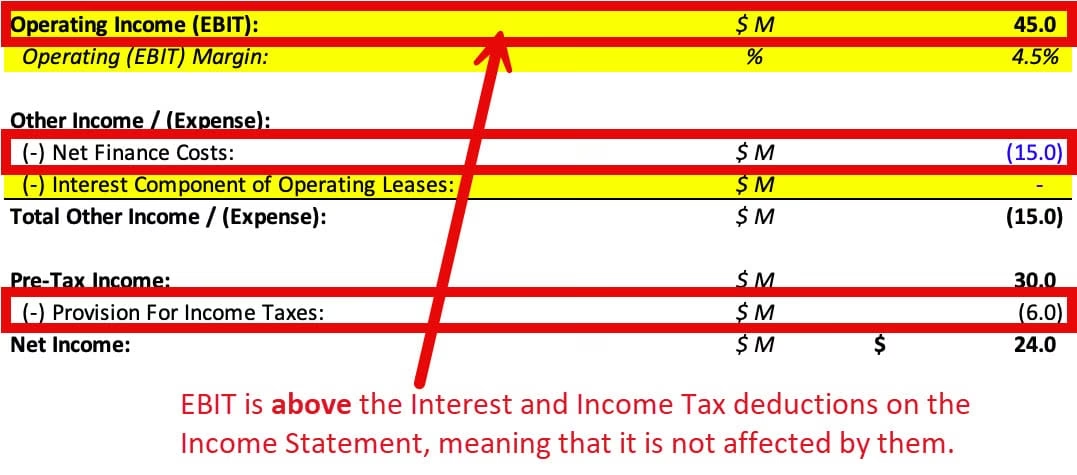

EBIT står for 'Earnings Before Interest and Taxes', eller på dansk: resultat før renter og skat. Som navnet antyder, måler dette nøgletal en virksomheds samlede overskud fra alle aktiviteter, før renteomkostninger og indkomstskat trækkes fra. EBIT er et yderst populært nøgletal blandt investorer og analytikere, fordi det giver dem mulighed for at sammenligne den operationelle rentabilitet mellem forskellige virksomheder uden at blive forstyrret af deres individuelle kapitalstrukturer (gældsniveau) og skatteforhold.

Der er to primære måder at beregne EBIT på:

- Top-down tilgang: EBIT = Omsætning – Vareforbrug – Driftsomkostninger

- Bottom-up tilgang: EBIT = Nettoresultat + Renteudgifter + Skat

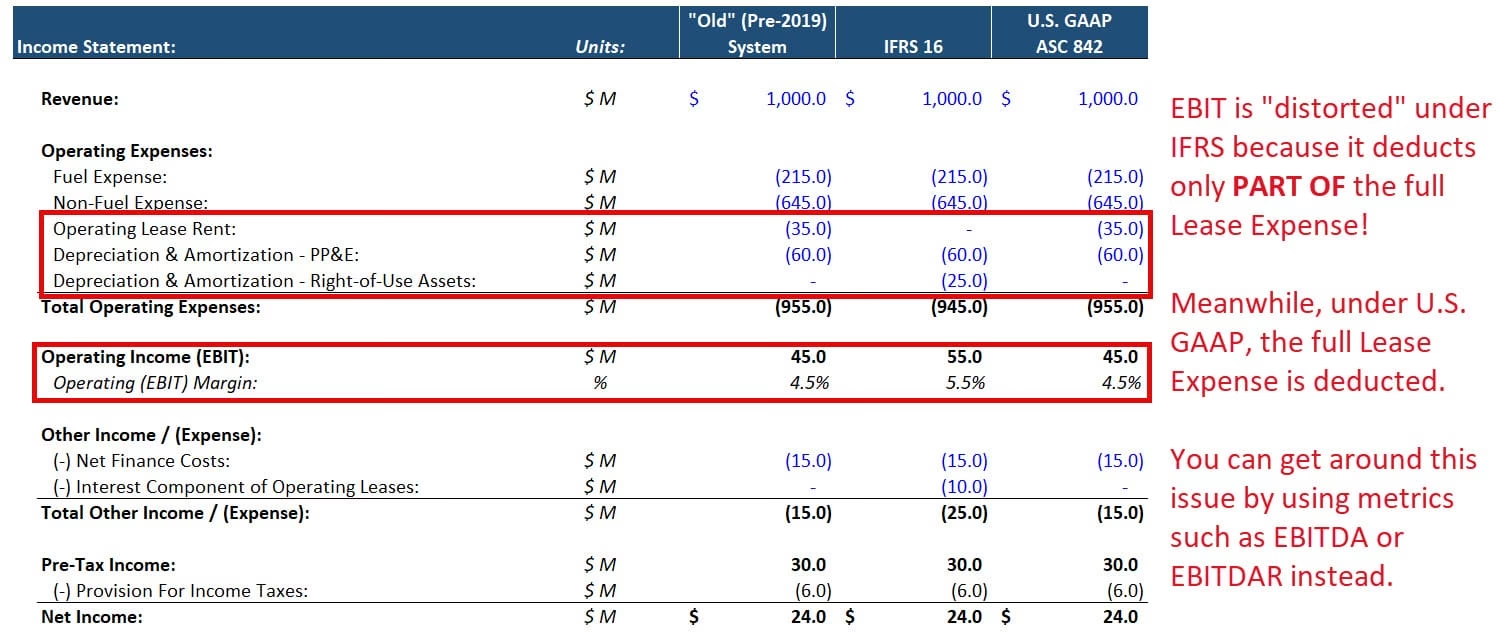

Den afgørende forskel, som ofte overses, er, at EBIT inkluderer ikke-driftsmæssige indtægter og udgifter. Dette kan være indtægter fra investeringer, gevinster ved salg af aktiver eller valutakursgevinster. Driftsoverskuddet inkluderer derimod kun indtægter og udgifter fra kerneforretningen. Derfor kan en virksomhed have et EBIT, der er højere end driftsoverskuddet, hvis den har haft betydelige ikke-driftsmæssige indtægter i perioden. EBIT er ikke et formelt GAAP-nøgletal, hvilket betyder, at virksomheder kan have en vis fleksibilitet i, hvordan de præsenterer det.

De Væsentligste Forskelle: EBIT vs. Driftsoverskud

Selvom de ofte bruges i flæng, er forskellene mellem EBIT og driftsoverskud vigtige for en korrekt finansiel analyse. Den primære skillelinje er inkluderingen af ikke-driftsmæssige poster.

- Kernefokus: Driftsoverskud fokuserer udelukkende på profitabiliteten af virksomhedens hovedaktiviteter. EBIT giver et bredere billede af den samlede indtjeningsevne før finansiering og skat.

- Ikke-driftsmæssige indtægter: Den mest markante forskel. EBIT inkluderer indtægter og udgifter, der ligger uden for den primære drift (f.eks. renteindtægter, udbytte fra datterselskaber). Driftsoverskud gør ikke.

- Regnskabsstandarder: Driftsoverskud er en standardiseret post i resultatopgørelsen under GAAP. EBIT er et ikke-GAAP-nøgletal, hvilket kan føre til variationer i beregningen fra virksomhed til virksomhed.

- Anvendelse: Investorer bruger driftsoverskud til at vurdere den operationelle sundhed. De bruger EBIT til at sammenligne den grundlæggende rentabilitet på tværs af virksomheder med forskellige gælds- og skattestrukturer.

Sammenligningstabel

| Parameter | EBIT (Resultat før renter og skat) | Driftsoverskud (Operating Profit) |

|---|---|---|

| Definition | Et mål for en virksomheds profitabilitet før fradrag af renter og indkomstskat. Inkluderer alle indtægter. | Den samlede indtjening fra en virksomheds kerneforretningsaktiviteter, eksklusive renter og skat. |

| Inkluderer ikke-driftsmæssige poster? | Ja, typisk. | Nej. |

| GAAP-nøgletal? | Nej | Ja |

| Primær anvendelse for investorer | At sammenligne den operationelle effektivitet på tværs af virksomheder med forskellig kapital- og skattestruktur. | At vurdere sundheden og effektiviteten af kerneforretningen. |

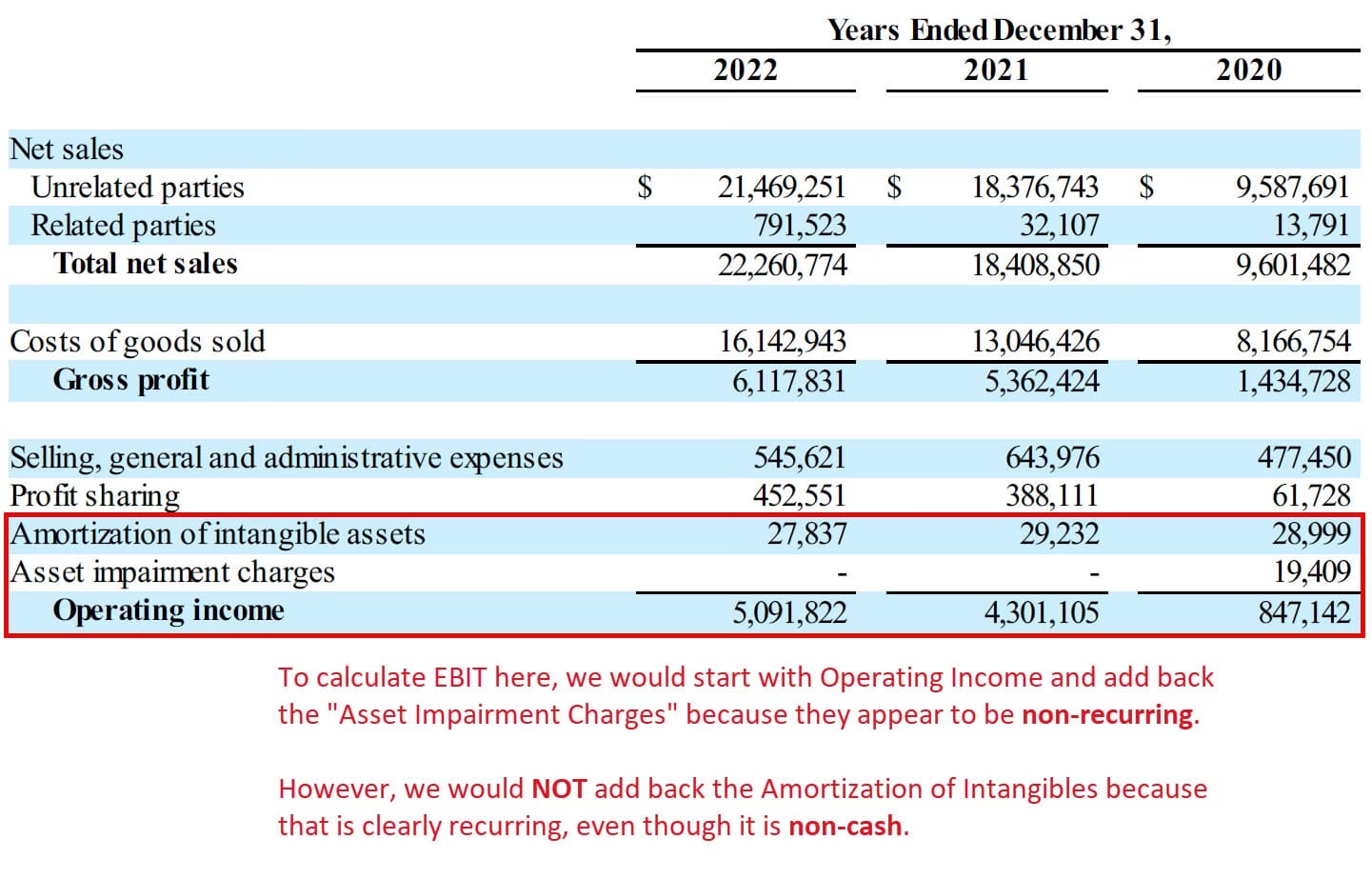

Indflydelsen fra Afskrivninger og Amortisering

Både afskrivninger (på materielle anlægsaktiver som maskiner og bygninger) og amortisering (på immaterielle aktiver som patenter og goodwill) er ikke-kontante driftsomkostninger. De repræsenterer den gradvise værdiforringelse eller forbrug af et aktiv over tid. Da de er en del af driftsomkostningerne, bliver de trukket fra for at nå frem til både driftsoverskud og EBIT. Dette er en vigtig pointe, da det betyder, at begge nøgletal er 'før' renter og skat, men 'efter' afskrivninger og amortisering. For at få et billede af pengestrømmene fra driften, bruger analytikere ofte et andet nøgletal, EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), som lægger disse ikke-kontante udgifter tilbage.

Ofte Stillede Spørgsmål (FAQ)

Kan EBIT være negativt?

Ja, absolut. Et negativt EBIT betyder, at en virksomheds samlede udgifter (eksklusive renter og skat) overstiger dens samlede indtægter for perioden. Dette indikerer et driftstab og er et tegn på, at virksomheden ikke er rentabel på et fundamentalt niveau i den pågældende periode.

Er Driftsoverskud det samme som Nettoresultat?

Nej, de er meget forskellige. Driftsoverskud er resultatet fra kerneforretningen. For at komme fra driftsoverskud til nettoresultat (årets resultat), skal man først trække renteudgifter fra og derefter selskabsskat. Nettoresultatet er den 'bundlinje', der viser, hvad der reelt er tilbage til virksomhedens ejere (aktionærerne).

Hvordan påvirker EBIT aktiekursen?

EBIT har en betydelig indflydelse på aktiekursen, da det er en stærk indikator for en virksomheds grundlæggende indtjeningsevne. Investorer og analytikere bruger EBIT til at beregne værdiansættelsesmultipler (f.eks. EV/EBIT). Hvis en virksomhed leverer et EBIT, der er højere end markedets forventninger, vil det typisk påvirke aktiekursen positivt, da det signalerer stærk operationel performance.

Kan Driftsoverskud bruges til værdiansættelse?

Ja, driftsoverskud er også et centralt element i mange værdiansættelsesmodeller. For eksempel kan man bruge en multipel baseret på driftsoverskud til at sammenligne en virksomhed med konkurrenter i samme branche. Det giver et godt billede af, hvor meget markedet er villig til at betale for hver krone af operationel indtjening.

Konklusion

At skelne mellem EBIT og driftsoverskud er afgørende for en dybdegående finansiel analyse. Mens driftsoverskuddet giver det reneste billede af, hvor godt en virksomheds kerneforretning klarer sig, tilbyder EBIT et bredere perspektiv på rentabiliteten ved at inkludere ikke-driftsmæssige indtægter og muliggøre sammenligninger på tværs af forskellige finansierings- og skattemiljøer. Begge nøgletal har deres plads og formål. En klog investor eller analytiker forstår nuancerne og bruger begge målinger til at danne sig et komplet og velafbalanceret billede af en virksomheds finansielle sundhed og fremtidige potentiale.

Hvis du vil læse andre artikler, der ligner EBIT vs. Driftsoverskud: Forstå Forskellen, kan du besøge kategorien Sundhed.