28/04/1999

For at forstå en virksomheds økonomiske sundhed og evne til at generere overskud, er det afgørende at kende til to centrale finansielle nøgletal: bruttomargin og driftsmargin. Selvom de begge måler profitabilitet, giver de vidt forskellige indblik i virksomhedens drift. Disse tal er ikke kun vigtige for virksomhedens ledelse, men også for långivere, analytikere og kreditorer, der ønsker at vurdere virksomhedens stabilitet. Forskellen ligger i deres beregningsmetoder, hvad de inkluderer, og hvordan de analyseres. At forstå denne forskel er fundamentalt for at kunne træffe informerede beslutninger og styre virksomheden mod succes.

Hvad er Bruttomargin (Gross Profit Margin)?

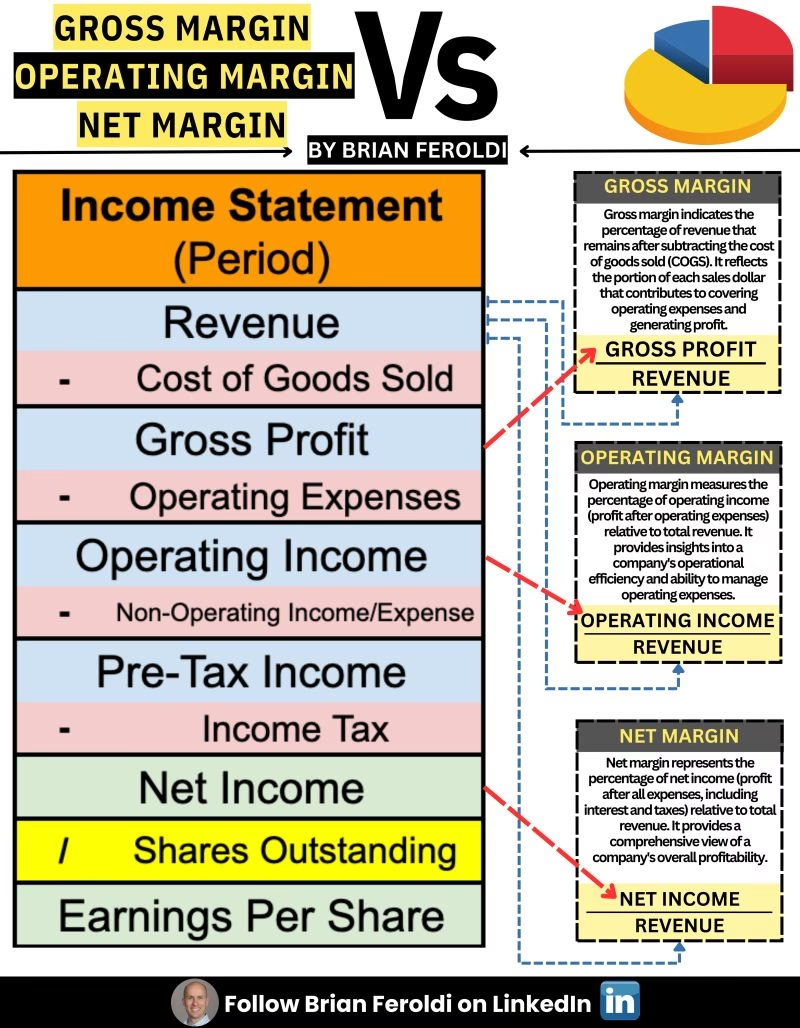

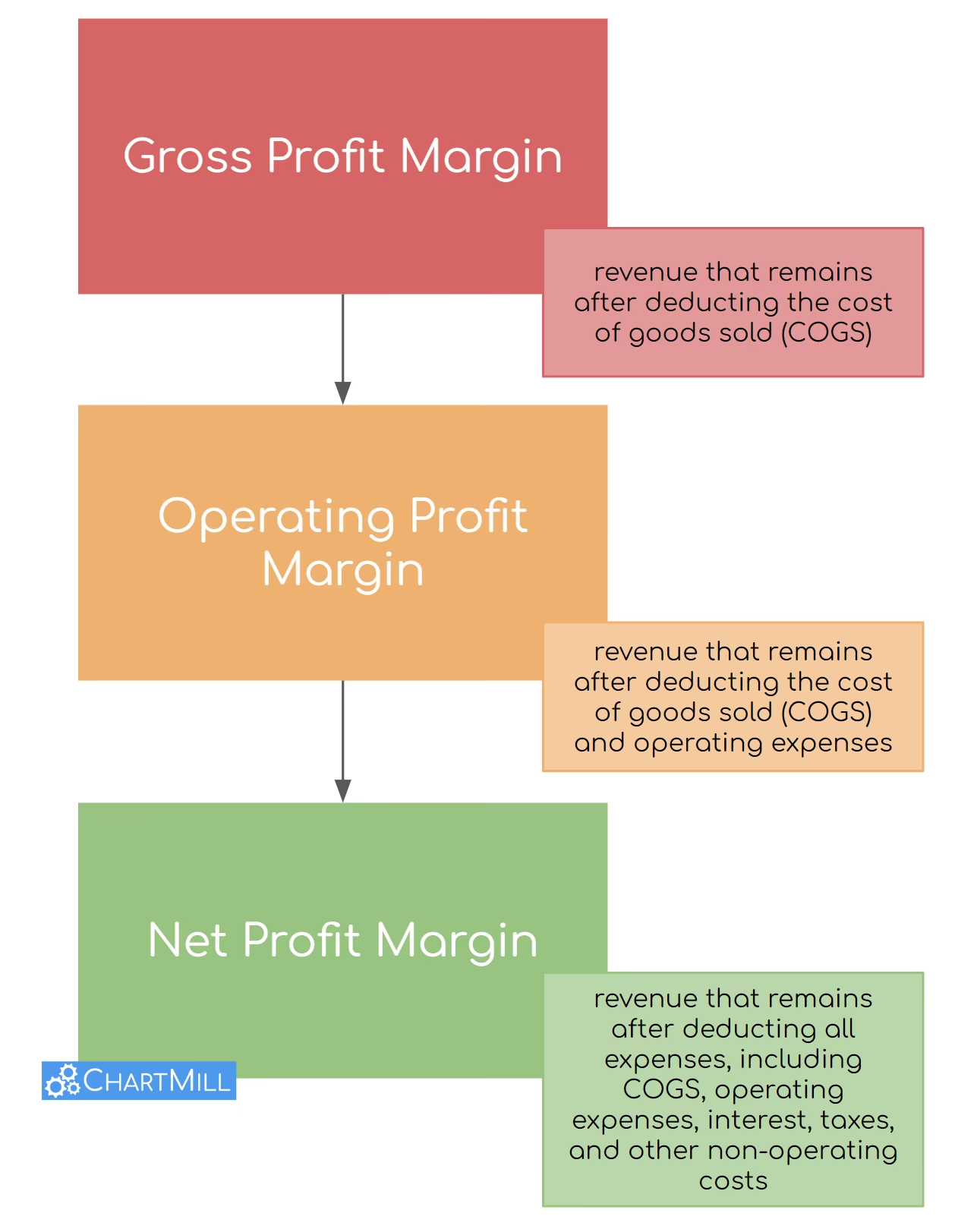

Bruttomargin, også kendt som bruttoavanceprocent, er det første og mest grundlæggende niveau af profitabilitetsanalyse. Det fokuserer udelukkende på forholdet mellem en virksomheds omsætning og de direkte omkostninger forbundet med at producere eller indkøbe de solgte varer. Disse direkte omkostninger kaldes samlet for 'vareforbrug' eller 'Cost of Goods Sold' (COGS).

For en produktionsvirksomhed vil vareforbrug typisk inkludere råmaterialer, direkte løn til produktionsmedarbejdere og andre direkte produktionsomkostninger. For en handelsvirksomhed er det primært indkøbsprisen på de videresolgte varer. For servicevirksomheder kan det være de direkte lønomkostninger til de medarbejdere, der leverer servicen.

Beregningen er som følger:

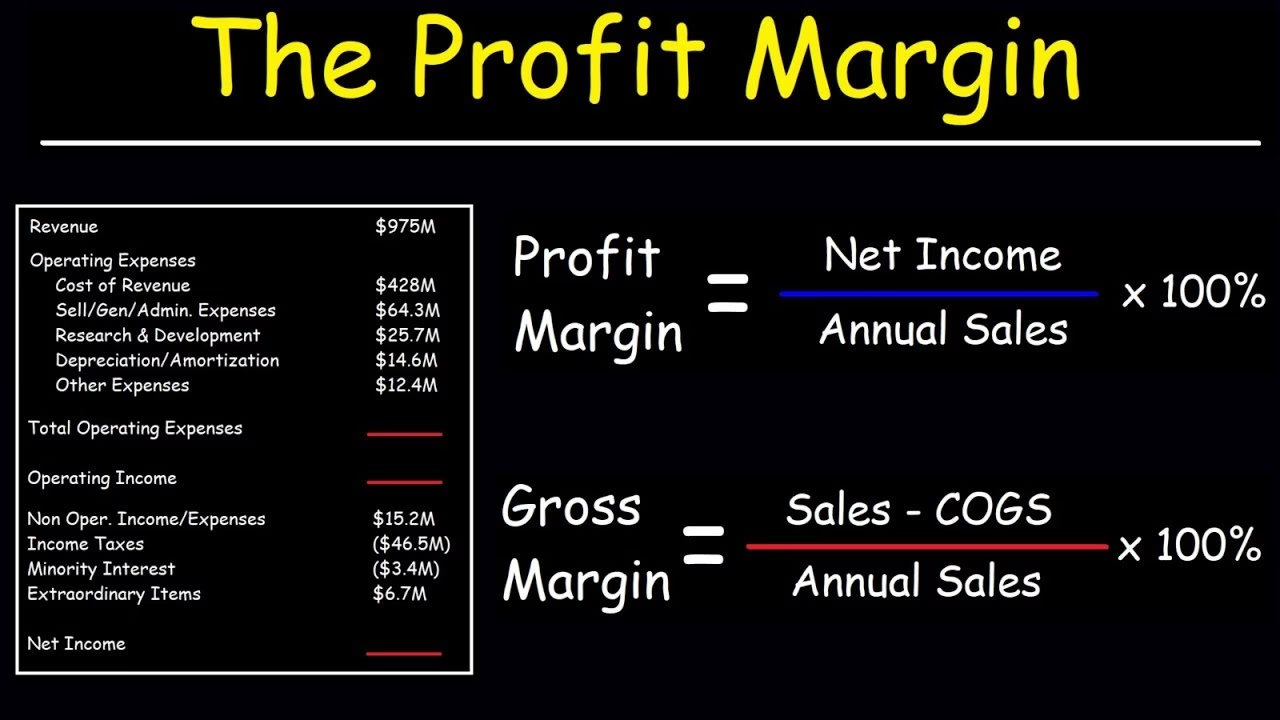

Bruttofortjeneste = Omsætning - Vareforbrug

Bruttomargin (%) = (Bruttofortjeneste / Omsætning) * 100

En høj bruttomargin indikerer, at virksomheden er effektiv til at producere sine varer til en lav pris i forhold til salgsprisen. Det viser, hvor mange penge der er tilbage fra omsætningen til at dække alle andre omkostninger i virksomheden, efter at de direkte produktionsomkostninger er betalt. Det er et vigtigt mål for prissætning og produktionseffektivitet. Det er dog vigtigt at bemærke, at bruttomarginen ikke tager højde for indirekte omkostninger som marketing, administration, husleje og afskrivninger.

Hvad er Driftsmargin (Operating Profit Margin)?

Driftsmarginen tager analysen et skridt videre. Den måler, hvor meget overskud en virksomhed genererer fra sin kerneforretning, efter at både de direkte omkostninger (vareforbrug) og de indirekte driftsomkostninger er fratrukket. Driftsresultatet kaldes også 'Earnings Before Interest and Taxes' (EBIT).

Driftsomkostninger er de udgifter, der er nødvendige for at holde virksomheden kørende, men som ikke er direkte knyttet til produktionen af en enkelt vare. Dette inkluderer:

- Salgs- og marketingomkostninger

- Generelle og administrative omkostninger (f.eks. løn til administration, husleje, forsikringer)

- Forsknings- og udviklingsomkostninger (F&U)

- Afskrivninger på materielle og immaterielle anlægsaktiver

Beregningen ser således ud:

Driftsresultat (EBIT) = Bruttofortjeneste - Driftsomkostninger

Driftsmargin (%) = (Driftsresultat / Omsætning) * 100

En sund driftsmargin viser, at virksomhedens ledelse er god til at styre de samlede omkostninger og drive kerneforretningen effektivt. En virksomhed kan have en imponerende bruttomargin, men en meget lav driftsmargin. Dette ville indikere, at selvom selve produktet er profitabelt, er virksomhedens administrative og salgsmæssige omkostninger for høje, hvilket æder overskuddet. Driftsmarginen giver derfor et mere komplet billede af den operationelle effektivitet.

Direkte Sammenligning: Nøglen til Forståelse

For at gøre forskellene helt klare, kan vi stille de to nøgletal op over for hinanden i en tabel. Dette giver et hurtigt overblik over, hvad de hver især fortæller om virksomhedens økonomi.

| Funktion | Bruttomargin | Driftsmargin |

|---|---|---|

| Hvad måles? | Profitabiliteten af selve produktet/servicen. | Profitabiliteten af virksomhedens kerneforretning. |

| Inkluderede omkostninger | Kun direkte omkostninger (vareforbrug/COGS). | Både direkte omkostninger (vareforbrug) og indirekte driftsomkostninger. |

| Formål | At vurdere effektiviteten af prissætning og produktion. | At vurdere den overordnede effektivitet i driften og omkostningsstyringen. |

| Indsigt | Viser, hvor meget der er tilbage til at dække faste omkostninger. | Viser overskuddet før renter og skat, og dermed et renere billede af driften. |

Det Fulde Billede: Fra Brutto til Netto

For at få den fulde forståelse af en virksomheds rentabilitet, ser analytikere ofte på tre marginer i sammenhæng: bruttomargin, driftsmargin og nettofortjenstmargen. Nettofortjenstmargenen er det sidste led i kæden.

Nettofortjenstmargen (Net Profit Margin) beregnes efter at alle omkostninger, inklusiv finansielle poster (renter) og skat, er trukket fra. Den viser, hvor stor en procentdel af omsætningen der ender som rent overskud på bundlinjen.

Nettofortjenstmargen (%) = (Nettoresultat / Omsætning) * 100

Ved at analysere alle tre marginer kan man identificere, hvor en virksomhed er stærk, og hvor der er svagheder. En faldende bruttomargin kan pege på stigende råvarepriser. En stabil bruttomargin, men faldende driftsmargin, kan indikere, at de administrative omkostninger er løbet løbsk. En stabil driftsmargin, men faldende nettofortjenstmargen, kan skyldes øgede renteudgifter fra ny gæld.

Eksempel på Beregning i Praksis

Lad os tage et konkret eksempel. En virksomhed har følgende tal for et regnskabsår:

- Omsætning: 2.000.000 kr.

- Vareforbrug: 800.000 kr.

- Driftsomkostninger (løn, marketing, husleje etc.): 700.000 kr.

Beregning af Bruttomargin:

- Beregn bruttofortjeneste: 2.000.000 kr. (Omsætning) - 800.000 kr. (Vareforbrug) = 1.200.000 kr.

- Beregn bruttomargin: (1.200.000 kr. / 2.000.000 kr.) * 100 = 60%

Dette betyder, at for hver 100 kr. virksomheden sælger for, er der 60 kr. tilbage efter de direkte omkostninger er betalt.

Beregning af Driftsmargin:

- Beregn driftsresultat (EBIT): 1.200.000 kr. (Bruttofortjeneste) - 700.000 kr. (Driftsomkostninger) = 500.000 kr.

- Beregn driftsmargin: (500.000 kr. / 2.000.000 kr.) * 100 = 25%

Dette betyder, at for hver 100 kr. virksomheden sælger for, er der 25 kr. tilbage som overskud fra selve driften, før renter og skat er betalt. Forskellen mellem de 60% og 25% (altså 35 procentpoint) er gået til at dække de indirekte driftsomkostninger.

Ofte Stillede Spørgsmål (FAQ)

Hvad tager bruttomarginen ikke højde for?

Bruttomarginen ekskluderer alle indirekte omkostninger. Dette omfatter udgifter til administration, salg, marketing, forskning, udvikling, husleje, forsikringer og afskrivninger. Den giver altså kun et billede af selve produktets profitabilitet.

Er en høj bruttomargin altid et godt tegn?

En høj bruttomargin er generelt positivt, da det viser, at virksomheden har en god fortjeneste på sine produkter. Men det er ikke hele historien. Hvis virksomhedens driftsomkostninger er meget høje, kan en høj bruttomargin hurtigt blive spist op, hvilket resulterer i en lav eller endda negativ driftsmargin. Derfor skal den altid ses i sammenhæng med andre nøgletal.

Hvordan kan man forbedre sin driftsmargin?

Forbedring af driftsmarginen kan ske på to overordnede måder: ved at øge bruttofortjenesten eller ved at reducere driftsomkostningerne. Man kan øge bruttofortjenesten ved at hæve priserne eller forhandle bedre indkøbspriser på råvarer. Man kan reducere driftsomkostningerne ved at effektivisere administrative processer, optimere marketingbudgetter eller finde billigere lokaler.

Hvorfor skal man sammenligne marginer over tid?

Ved at spore bruttomargin og driftsmargin over flere kvartaler eller år (trendanalyse), kan en virksomhed identificere mønstre og potentielle problemer. Et pludseligt fald i en af marginerne kan være et advarselssignal, der kræver en dybere undersøgelse for at finde årsagen og træffe korrigerende handlinger, før problemet vokser sig stort.

Hvis du vil læse andre artikler, der ligner Bruttomargin vs. Driftsmargin: Forstå Forskellen, kan du besøge kategorien Sundhed.