22/12/2012

At forstå en virksomheds finansielle sundhed kræver mere end blot at se på den endelige bundlinje. Et af de mest indsigtsfulde, men ofte oversete, nøgletal er driftsresultatet efter skat, også kendt som ATOI (After-Tax Operating Income). Dette tal giver et klart billede af, hvor profitabel en virksomheds kerneforretning er, efter at skatteforpligtelserne er taget i betragtning. I modsætning til mange standardiserede regnskabstal, er ATOI en mere nuanceret måling, der kan afsløre den sande operationelle effektivitet. Denne artikel vil guide dig igennem, hvad ATOI er, hvordan det beregnes, og hvorfor det er et afgørende værktøj for investorer, analytikere og virksomhedsledere.

Hvad er Driftsresultat?

Før vi dykker ned i driftsresultatet efter skat, er det vigtigt at have en solid forståelse af, hvad selve driftsresultatet er. Driftsresultatet, ofte kaldet EBIT (Earnings Before Interest and Taxes), repræsenterer den fortjeneste, en virksomhed genererer fra sine primære forretningsaktiviteter, før renter og skat trækkes fra. Det er med andre ord et mål for virksomhedens evne til at skabe overskud fra sin daglige drift.

Beregningen er relativt ligetil og tager udgangspunkt i virksomhedens resultatopgørelse. Formlen ser således ud:

Driftsresultat = Bruttofortjeneste – Driftsomkostninger – Afskrivninger

Komponenterne i Driftsresultatet

- Bruttofortjeneste: Dette er det første overskudstal i resultatopgørelsen. Det beregnes ved at trække omkostningerne ved solgte varer (COGS) fra den samlede omsætning. Det viser, hvor meget virksomheden tjener på sine produkter eller ydelser, før andre omkostninger medregnes.

- Driftsomkostninger: Disse omkostninger er ikke direkte forbundet med produktionen af varer, men er nødvendige for at holde virksomheden kørende. Eksempler inkluderer salgs- og marketingudgifter, generelle og administrative omkostninger (f.eks. løn til kontorpersonale, husleje) og andre diverse udgifter.

- Afskrivninger: Afskrivninger er en regnskabsmæssig metode til at fordele omkostningen af et fysisk aktiv (som maskiner eller bygninger) over dets forventede levetid. Selvom det ikke er en kontant udgift, afspejler det værdiforringelsen af virksomhedens aktiver og er en reel driftsomkostning.

Et stærkt driftsresultat signalerer til investorer og kreditorer, at virksomhedens kerneforretning er sund og i stand til at generere et stabilt overskud, som kan dække gældsforpligtelser og finansiere fremtidig vækst.

Hvad er Driftsresultat efter Skat (ATOI)?

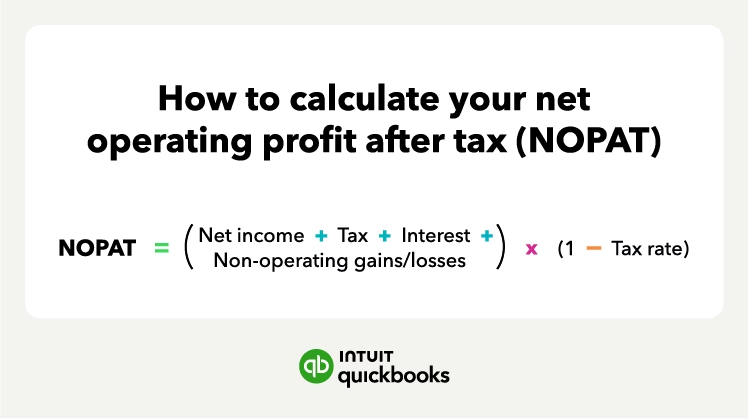

Nu hvor vi har defineret driftsresultatet, kan vi tilføje skatteelementet. ATOI (After-Tax Operating Income) er, som navnet antyder, en virksomheds driftsresultat, efter at alle relevante skatter er betalt. Dette tal giver et mere præcist billede af det overskud, der er til rådighed fra driften til at belønne investorer (både aktionærer og långivere).

Et af de vigtigste kendetegn ved ATOI er, at det er en non-GAAP måling. GAAP (Generally Accepted Accounting Principles) er et sæt standardiserede regnskabsregler. At ATOI er 'non-GAAP' betyder, at der ikke findes en universel, strengt defineret metode til at beregne det. Forskellige virksomheder og brancher kan inkludere eller ekskludere visse poster, hvilket gør direkte sammenligninger mellem virksomheder vanskelige, medmindre man kender den præcise beregningsmetode for hver enkelt.

ATOI minder meget om et andet nøgletal, NOPAT (Net Operating Profit After Tax). Den primære forskel er ofte, at ATOI-beregninger typisk ikke tager højde for renteudgifter, da disse er relateret til virksomhedens finansieringsbeslutninger (gældsstruktur) og ikke dens operationelle performance.

Hvordan Beregnes ATOI?

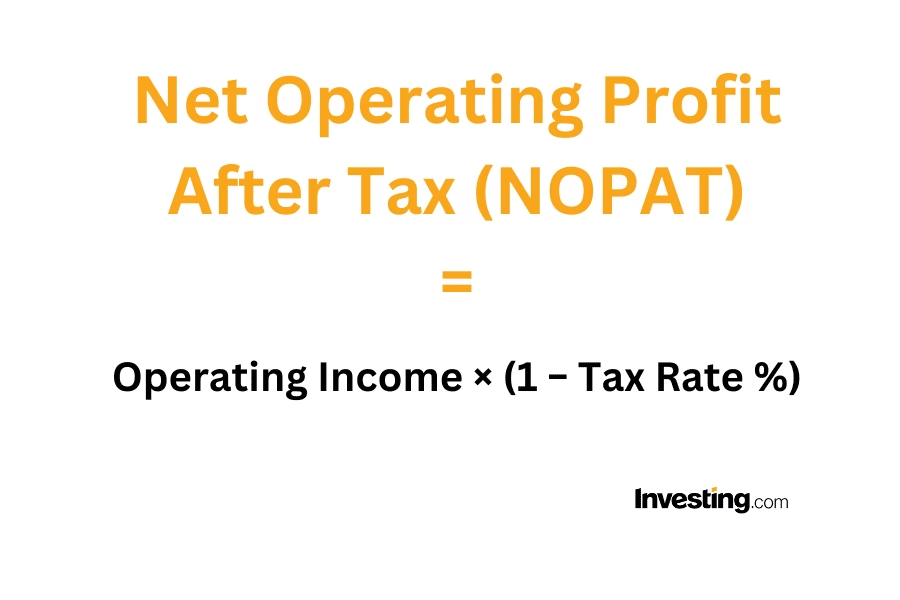

Da ATOI er en non-GAAP måling, kan den specifikke formel variere. Den mest almindelige tilgang er dog at tage driftsresultatet (EBIT) og trække de skatter, der ville være betalt på dette resultat, fra.

ATOI = Driftsresultat (EBIT) - Skatter af driftsresultat

Alternativt: ATOI = Driftsresultat (EBIT) * (1 - Effektiv skattesats)

Eksempel på Beregning

Lad os se på et forenklet eksempel for Virksomhed X's resultatopgørelse for at illustrere beregningen:

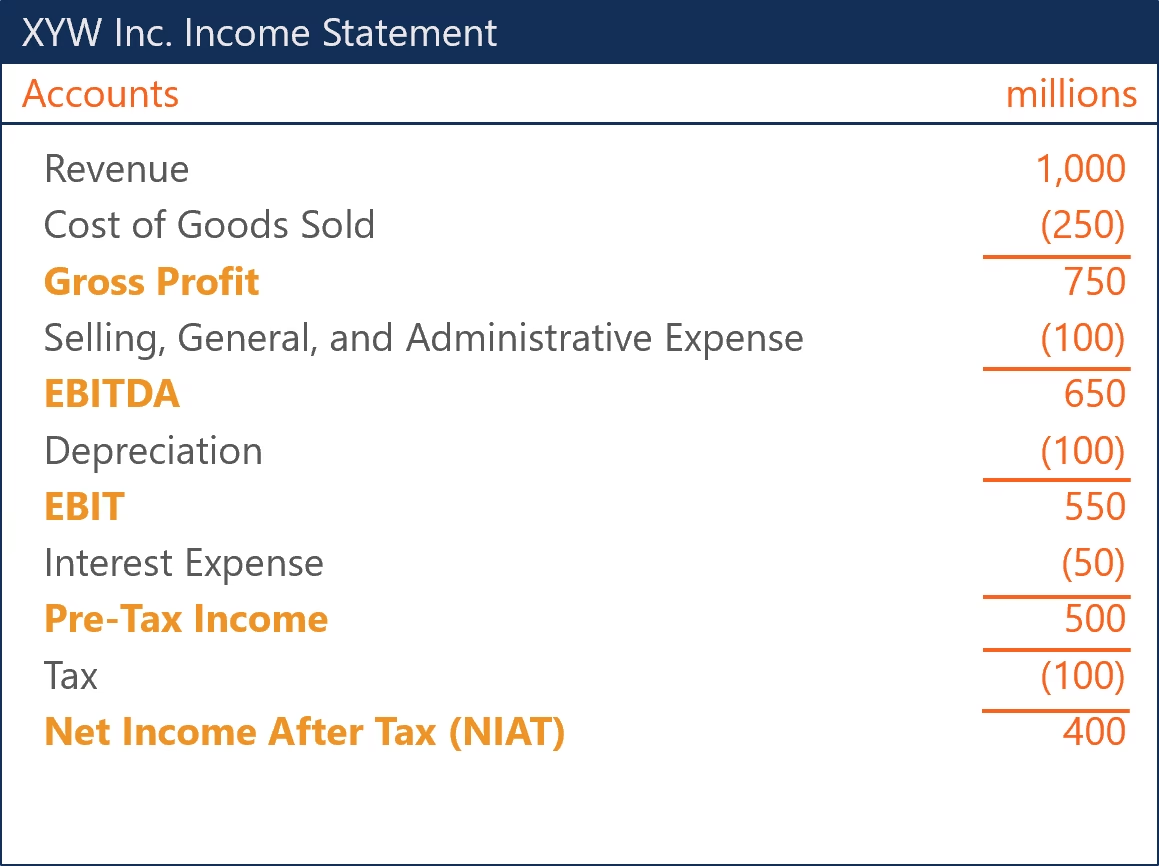

| Post | Beløb (DKK) |

|---|---|

| Omsætning | 2.000.000 |

| Vareforbrug (COGS) | -700.000 |

| Bruttofortjeneste | 1.300.000 |

| Generelle administrative omkostninger | -400.000 |

| Afskrivninger | -150.000 |

| Driftsresultat (EBIT) | 750.000 |

| Skat (f.eks. 22% af EBIT) | -165.000 |

Beregning af ATOI:

- Først beregner vi driftsresultatet (EBIT):

750.000 DKK (som vist i tabellen). - Derefter beregner vi skatten på dette driftsresultat. Lad os antage en skattesats på 22%:

Skat = 750.000 DKK * 0,22 = 165.000 DKK. - Til sidst trækker vi skatten fra driftsresultatet for at finde ATOI:

ATOI = 750.000 DKK - 165.000 DKK = 585.000 DKK.

Virksomhed X's driftsresultat efter skat (ATOI) er altså 585.000 DKK. Dette beløb repræsenterer den indtjening, som virksomhedens kerneaktiviteter har genereret efter skat.

Hvorfor er ATOI Vigtigt?

ATOI er et stærkt analytisk værktøj, fordi det isolerer den operationelle rentabilitet fra beslutninger om kapitalstruktur (gæld vs. egenkapital) og fra engangsposter eller ikke-operationelle indtægter/udgifter. Her er nogle af de primære fordele:

- Måler operationel effektivitet: Ved at fjerne effekten af renter og skattemæssige finurligheder, giver ATOI et renere billede af, hvor godt ledelsen driver selve forretningen.

- Bedre sammenligning over tid: Da ATOI er subjektivt, er det et ideelt værktøj til at sammenligne en virksomheds egen præstation fra år til år. En stigende ATOI indikerer forbedret operationel effektivitet.

- Fokus på kerneforretningen: Nøgletallet ignorerer udbyttebetalinger, engangsindtægter (f.eks. fra salg af et aktiv) og andre poster, der ikke er en del af den normale, daglige drift. Dette giver en mere stabil og retvisende måling af den løbende forretning.

Ofte Stillede Spørgsmål (FAQ)

Hvad er forskellen på driftsresultat før og efter skat?

Den primære forskel er simpel: Driftsresultat før skat (EBIT) viser virksomhedens operationelle indtjening, FØR der er taget højde for selskabsskat. Driftsresultat efter skat (ATOI) viser den samme operationelle indtjening, EFTER at den anslåede skat på denne indtjening er trukket fra. ATOI giver dermed et mere realistisk billede af det overskud, driften reelt genererer.

Er ATOI det samme som NOPAT?

De er meget ens og bruges ofte i flæng, men der kan være små forskelle. Begge måler den operationelle profit efter skat. Nogle definitioner af NOPAT justerer for flere regnskabsmæssige poster end den typiske ATOI-beregning. I praksis er formålet dog det samme: at vurdere den rene operationelle indtjening.

Hvorfor er ATOI ikke en GAAP-anerkendt måling?

GAAP-standarder sigter mod at skabe ensartethed og sammenlignelighed i finansiel rapportering. Da ATOI kan beregnes på forskellige måder afhængigt af, hvad en virksomhed vælger at inkludere/ekskludere som 'operationelt', lever det ikke op til disse strenge standardiseringskrav. Derfor skal analytikere altid være opmærksomme på, hvordan en specifik virksomhed definerer og beregner sit ATOI.

Hvordan kan investorer bruge ATOI?

Investorer kan bruge ATOI til at vurdere den underliggende sundhed i en virksomheds kerneforretning. Ved at spore udviklingen i ATOI over flere kvartaler eller år kan en investor se, om virksomhedens operationelle effektivitet forbedres eller forværres, uafhængigt af ændringer i gældsniveau eller skattelovgivning. Det er et centralt input i mange værdiansættelsesmodeller, såsom DCF (Discounted Cash Flow).

Sammenfattende er driftsresultat efter skat (ATOI) et uvurderligt nøgletal for enhver, der ønsker at foretage en dybdegående finansiel analyse. Det skærer igennem støjen fra finansieringsbeslutninger og ikke-tilbagevendende begivenheder for at afsløre den sande indtjeningsevne fra en virksomheds kerneoperationer. Selvom det kræver omhu at bruge på grund af sin non-GAAP natur, giver det en indsigt, som standardiserede regnskabstal sjældent kan matche.

Hvis du vil læse andre artikler, der ligner Forstå Driftsresultat efter Skat (ATOI), kan du besøge kategorien Sundhed.