05/08/2009

For enhver virksomhedsleder er omkostningsstyring en af de største og mest vedvarende udfordringer. En dybdegående forståelse af de forskellige typer omkostninger er afgørende for at kunne træffe informerede beslutninger, optimere driften og i sidste ende sikre virksomhedens rentabilitet. To af de mest centrale, men ofte forvekslede, begreber inden for dette felt er produktionsomkostninger og fremstillingsomkostninger. Selvom de lyder ens, dækker de over forskellige aspekter af en virksomheds udgifter, og at kende forskellen kan være nøglen til succes. Denne artikel vil dykke ned i definitionerne, komponenterne og betydningen af både fremstillings- og produktionsomkostninger for at give dig et klart overblik.

Hvad er Fremstillingsomkostninger? En Detaljeret Gennemgang

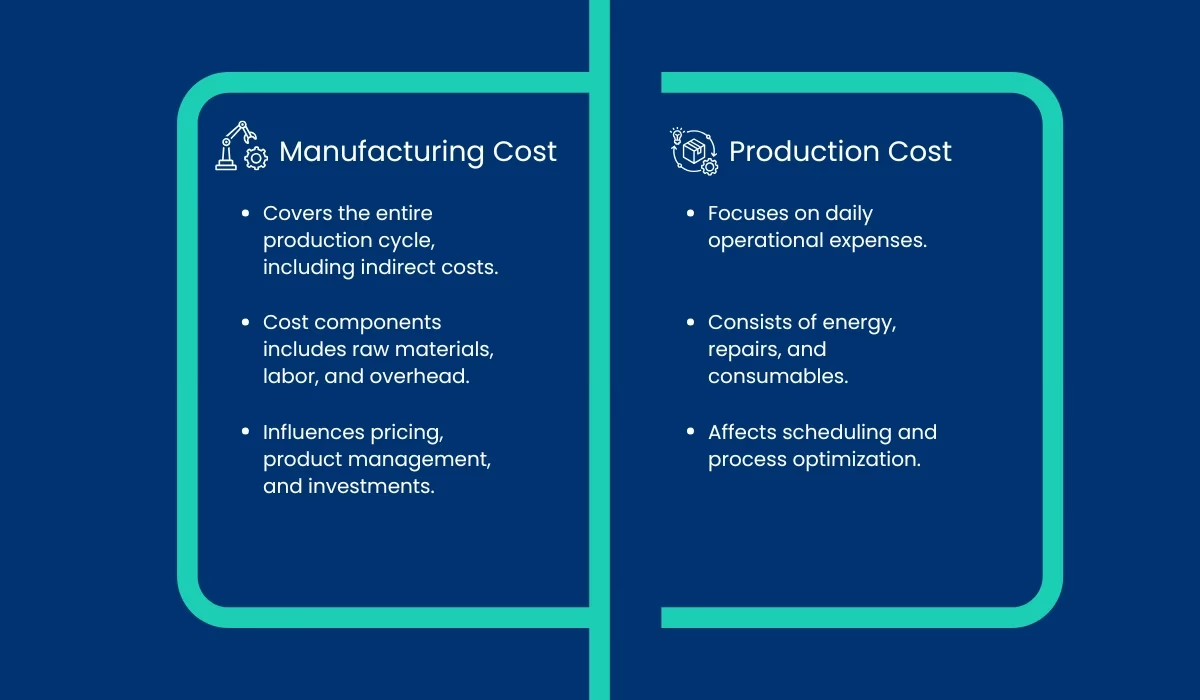

Fremstillingsomkostninger, også kendt som produktomkostninger, omfatter alle de direkte udgifter, der er forbundet med at omdanne råmaterialer til færdige varer. Disse omkostninger opstår udelukkende i produktionsmiljøet – på fabriksgulvet – og ville ikke eksistere, hvis der ikke blev produceret noget. For at opnå en præcis beregning og et klart overblik opdeles fremstillingsomkostninger typisk i tre hovedkategorier.

1. Direkte Materialer

Direkte materialer er de råvarer og komponenter, der fysisk bliver en del af det endelige produkt. Det er de håndgribelige byggeklodser i produktionen. For en møbelproducent kan det være træ, skruer og lak. For en bager er det mel, sukker og æg. Omkostningerne til direkte materialer inkluderer ikke kun indkøbsprisen, men også alle relaterede udgifter som fragt, håndtering og told, der er nødvendige for at få materialerne frem til produktionsanlægget.

For at beregne de anvendte direkte materialeomkostninger i en given periode, anvendes følgende formel:

Direkte Materialeomkostninger = (Startbeholdning af direkte materialer + Indkøb af direkte materialer) – Slutbeholdning af direkte materialer

Denne beregning sikrer, at man kun medregner værdien af de materialer, der rent faktisk blev forbrugt i produktionen i perioden.

2. Direkte Arbejdskraft

Direkte arbejdskraft dækker over lønninger, goder og andre ydelser til de medarbejdere, der er direkte involveret i at fremstille produktet. Dette inkluderer personer, der betjener maskiner, arbejder ved samlebåndet eller udfører kvalitetskontrol på selve produktet. Deres arbejde kan spores direkte tilbage til en specifik enhed. Lønnen til en fabrikschef, en bogholder eller en salgsmedarbejder betragtes derimod ikke som direkte arbejdskraft, da deres arbejde understøtter den overordnede drift og ikke den specifikke produktion af en vare.

Omkostningen pr. enhed kan beregnes ved at finde den gennemsnitlige timeløn (inklusive alle goder) og gange den med den tid, det tager at producere én enhed.

3. Produktionsoverhead (Manufacturing Overhead)

Produktionsoverhead er en samlebetegnelse for alle de indirekte omkostninger, der er nødvendige for at holde produktionen i gang, men som ikke kan henføres direkte til et enkelt produkt. Dette er en afgørende, men ofte kompleks, kategori at håndtere. Den inkluderer:

- Indirekte materialer: Forbrugsstoffer som smøremidler til maskiner, rengøringsmidler, lim eller sikkerhedsudstyr.

- Indirekte arbejdskraft: Lønninger til medarbejdere som fabriksledere, vedligeholdelsespersonale og kvalitetsinspektører, der ikke arbejder direkte på produkterne.

- Fabriksrelaterede udgifter: Husleje for fabriksbygningen, ejendomsskat, forsikring, forsyning (el, vand, varme) og afskrivning på produktionsudstyr.

Disse omkostninger allokeres typisk til de enkelte produkter ved hjælp af en forudbestemt overhead-sats, som ofte er baseret på antallet af direkte arbejdstimer eller maskintimer.

Hvad er Produktionsomkostninger? Det Brede Perspektiv

Begrebet produktionsomkostninger bruges ofte i en bredere forstand end fremstillingsomkostninger. Det kan dække over *alle* de udgifter, en virksomhed har for at drive sin forretning og bringe et produkt på markedet. I denne brede definition er fremstillingsomkostningerne kun en delmængde af de samlede produktionsomkostninger.

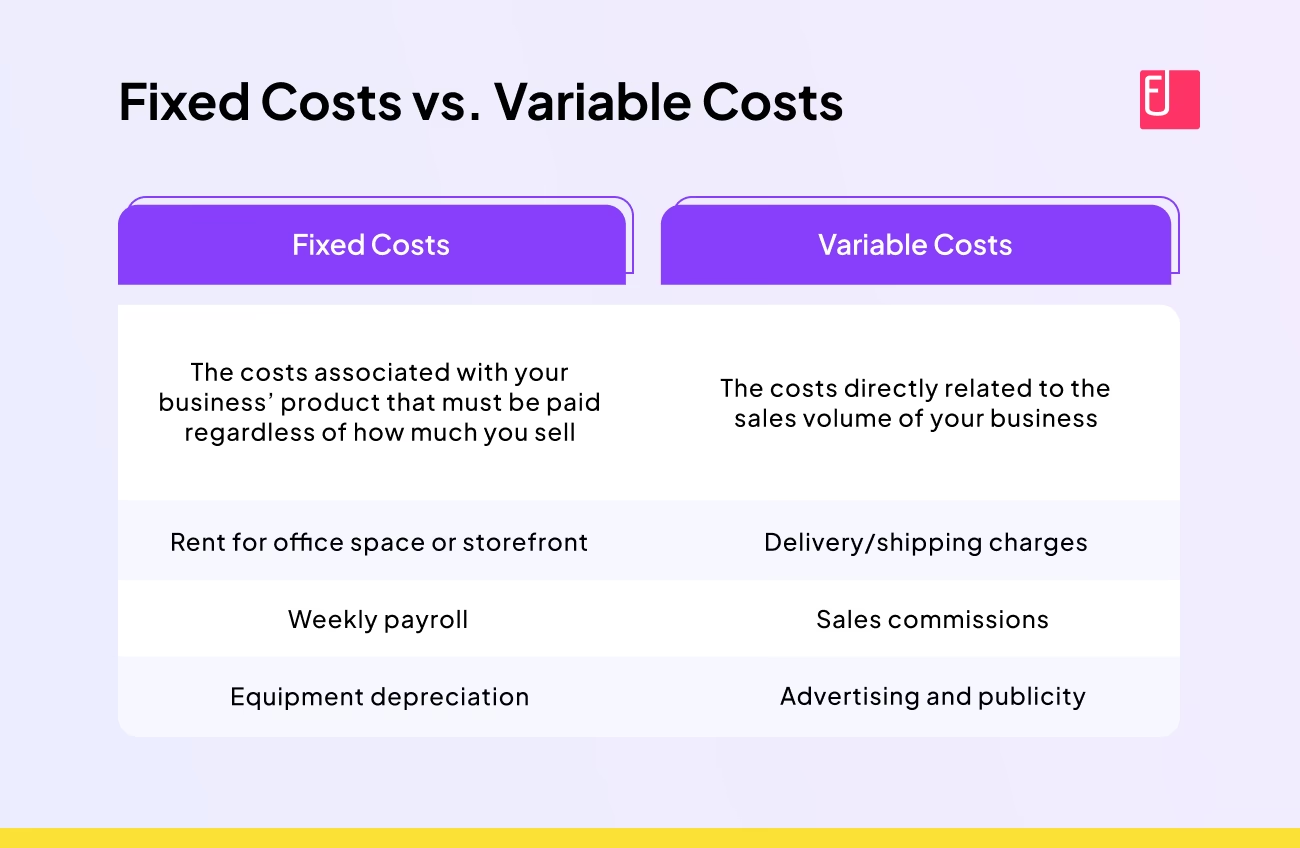

De samlede produktionsomkostninger inkluderer typisk både faste og variable omkostninger:

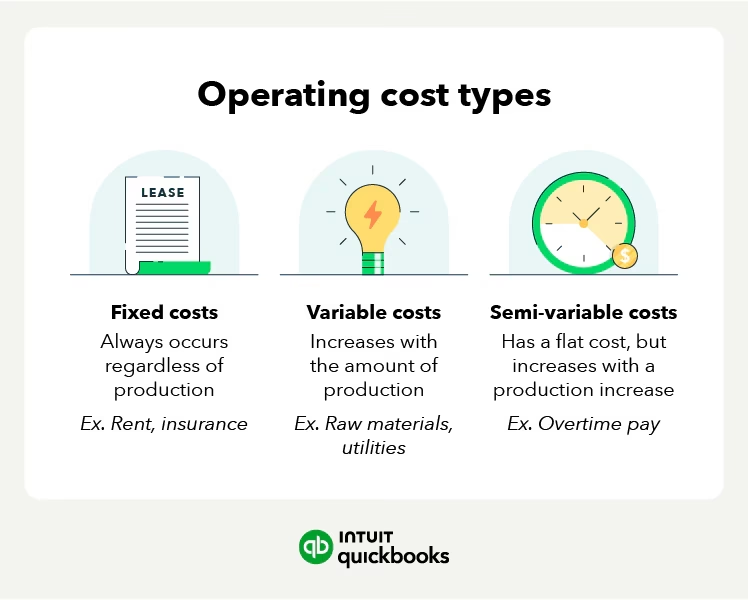

- Faste omkostninger: Udgifter, der forbliver konstante uanset produktionsvolumen. Eksempler er husleje for kontorlokaler, lønninger til administrativt personale, marketingbudgetter og forsikringer.

- Variable omkostninger: Udgifter, der svinger i takt med produktionsvolumen. Dette inkluderer direkte materialer og ofte direkte arbejdskraft (f.eks. timelønnede medarbejdere).

En anden, mere snæver definition af produktionsomkostninger ser på de omkostninger, der opstår *efter* selve fremstillingen er afsluttet, og indtil produktet når kunden. I denne kontekst inkluderer produktionsomkostninger logistik- og distributionsaktiviteter:

Transportomkostninger

Dette dækker udgifterne til at flytte de færdige varer fra fabrikken til et distributionscenter eller lager. Det omfatter brændstof, fragtrater, vedligeholdelse af køretøjer og løn til chauffører.

Distributionsomkostninger

Disse omkostninger er relateret til opbevaring, håndtering og forvaltning af lagerbeholdningen. Det kan være lagerleje, omkostninger til lagerstyringssystemer, emballagematerialer til forsendelse og løn til lagerpersonale.

Sammenligningstabel: Fremstillings- vs. Produktionsomkostninger

For at illustrere forskellene tydeligt, er her en sammenligningstabel:

| Funktion | Fremstillingsomkostninger | Produktionsomkostninger (Bred definition) |

|---|---|---|

| Definition | Direkte omkostninger til at skabe et produkt. | Alle omkostninger forbundet med at drive virksomheden og producere varer. |

| Omfang | Begrænset til fabriksgulvet. | Hele virksomheden, inklusiv administration, salg og logistik. |

| Eksempler | Råmaterialer, løn til samlebåndsarbejdere, fabriksleje, afskrivning på maskiner. | Alle fremstillingsomkostninger PLUS løn til bogholdere, marketingudgifter, kontorleje. |

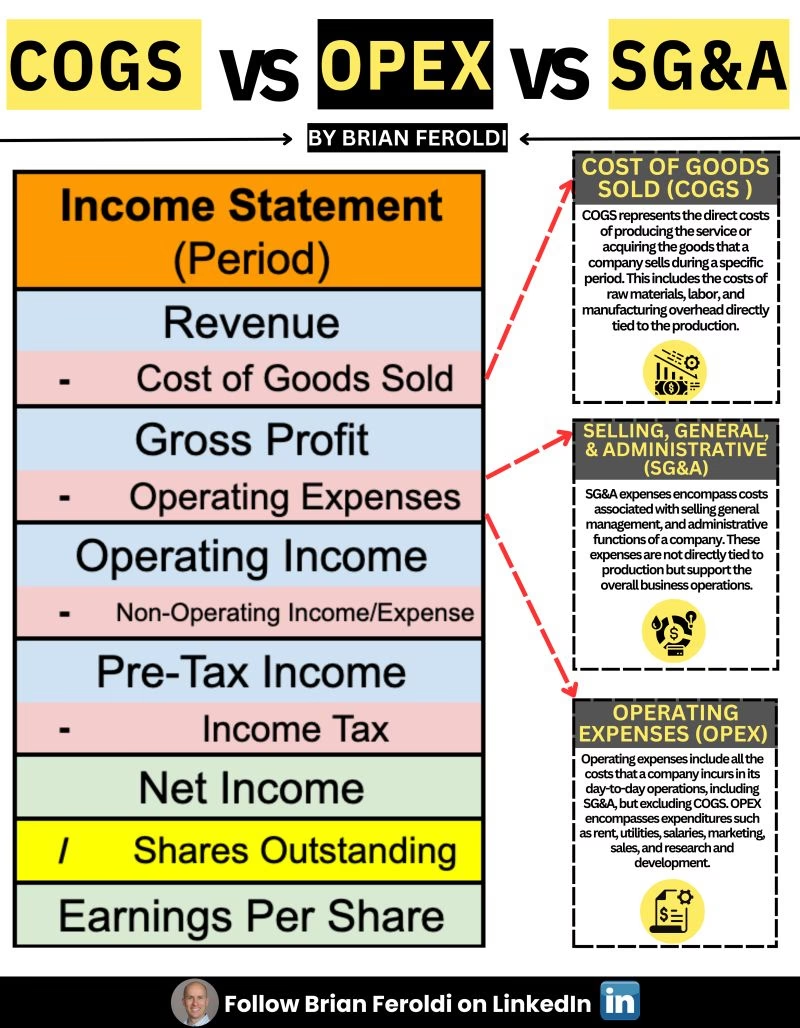

| Placering i regnskab | Bruges til at beregne Vareforbrug (COGS) og Bruttofortjeneste. | Inkluderer både Vareforbrug og Driftsomkostninger (SG&A) for at beregne Nettoresultat. |

Hvorfor er denne Skelnen Vigtig for Din Virksomhed?

At forstå og korrekt adskille disse omkostningstyper er ikke blot en akademisk øvelse for bogholdere. Det har direkte indflydelse på flere kritiske forretningsområder:

- Prissætning: For at fastsætte en rentabel pris på et produkt, skal du kende den fulde fremstillingsomkostning. Uden et præcist tal risikerer du at sælge dine produkter med tab eller med en for lav margin.

- Effektivisering: Ved at analysere de tre komponenter af fremstillingsomkostninger kan du identificere områder med potentiale for besparelser. Er dine materialeomkostninger for høje? Kan arbejdsprocesser optimeres? Er din overhead unødvendigt stor?

- Rentabilitetsanalyse: Resultatopgørelsen viser denne skelnen tydeligt. Omsætning minus fremstillingsomkostninger (Vareforbrug) giver din bruttofortjeneste. Dette tal viser, hvor profitabel selve produktionen er. Først efter at have fratrukket alle andre produktions- og driftsomkostninger, finder du nettoresultatet – virksomhedens reelle overskud.

- Lagerstyring: Værdien af din lagerbeholdning (både råvarer og færdigvarer) er baseret på fremstillingsomkostningerne. En korrekt værdiansættelse er afgørende for en nøjagtig balance.

Ofte Stillede Spørgsmål (FAQ)

Er produktionsomkostninger det samme som samlede omkostninger?

Nej. Produktionsomkostninger er en delmængde af de samlede omkostninger. De samlede omkostninger for en virksomhed inkluderer produktionsomkostninger samt andre udgifter som finansieringsomkostninger (renter) og skatter, som typisk ikke medregnes i den daglige driftsanalyse.

Hvordan beregner man virksomhedens break-even-punkt?

Break-even-punktet er det antal enheder, en virksomhed skal sælge for at dække alle sine omkostninger, så resultatet er nul. Det er et afgørende tal for at forstå, hvornår en virksomhed begynder at tjene penge. Formlen er:

Break-even-punkt (i enheder) = Faste Omkostninger / (Salgspris pr. enhed - Variable Omkostninger pr. enhed)

For eksempel, hvis en virksomhed har faste omkostninger på 10.000 kr. om måneden, en salgspris på 100 kr. pr. enhed og variable omkostninger på 50 kr. pr. enhed, er break-even-punktet: 10.000 / (100 - 50) = 200 enheder. Virksomheden skal sælge 200 enheder hver måned for at gå i nul.

Er lønninger en fast eller variabel omkostning?

Det afhænger af, hvordan lønnen er struktureret. Løn til funktionærer (f.eks. en marketingchef) er typisk en fast omkostning, da den udbetales uanset produktionsniveau. Løn til timelønnede medarbejdere på produktionslinjen er derimod en variabel omkostning, da den samlede lønudgift stiger og falder med antallet af producerede enheder og arbejdstimer.

Kan fremstillingsomkostninger reduceres uden at gå på kompromis med kvaliteten?

Ja, absolut. Mange strategier sigter mod at reducere omkostninger og samtidig opretholde eller endda forbedre kvaliteten. Dette kan opnås gennem lean manufacturing-principper for at minimere spild, forhandling af bedre priser med leverandører, investering i mere effektiv teknologi for at reducere arbejdstimer pr. enhed, eller optimering af fabrikslayoutet for at forbedre flowet.

Hvis du vil læse andre artikler, der ligner Forstå Forskellen: Produktions- & Fremstillingsomkostninger, kan du besøge kategorien Sundhed.