06/01/2014

For mange virksomhedsejere er fokus ofte på omsætning og overskud. Men selv en yderst profitabel virksomhed kan kollapse, hvis den løber tør for kontanter. Evnen til at betale regninger, lønninger og leverandører til tiden er fundamentet for enhver sund forretning. Her kommer begrebet 'pengecyklus' eller 'cash operating cycle' ind i billedet. Det er et afgørende nøgletal, der giver et dybt indblik i en virksomheds finansielle sundhed og operationelle effektivitet. At forstå og optimere denne cyklus kan være forskellen mellem overlevelse og fiasko, især i usikre økonomiske tider. Denne artikel vil guide dig igennem alt, hvad du behøver at vide om pengecyklussen, fra dens grundlæggende komponenter til strategier for at forbedre den.

Hvad er Driftskapital, og Hvorfor er den Vigtig?

Før vi kan dykke ned i selve pengecyklussen, er det nødvendigt at forstå det fundament, den bygger på: driftskapital (working capital). Driftskapital er de ressourcer, en virksomhed har til rådighed for sine daglige operationelle aktiviteter. Helt simpelt defineres det som omsætningsaktiver minus kortfristede gældsforpligtelser.

I de fleste tilfælde består komponenterne af:

- Omsætningsaktiver: Varelager, tilgodehavender fra kunder (debitorer) og kontanter.

- Kortfristet gæld: Gæld til leverandører (kreditorer), kassekredit og anden kortfristet gæld.

Styring af driftskapital er essentielt, fordi manglende kontrol kan føre til alvorlige likviditetsproblemer. Mange virksomheder, der på papiret ser profitable ud, er blevet tvunget til at lukke, fordi de ikke kunne betale deres regninger, når de forfaldt. En effektiv styring af driftskapital handler om at finde den rette balance mellem to modsatrettede mål: likviditet og rentabilitet.

- Likviditet: At have tilstrækkeligt med kontanter til at imødekomme kortfristede forpligtelser. En høj driftskapital (mange kontanter og et stort varelager) sikrer høj likviditet, men disse aktiver genererer ofte et lavt eller intet afkast.

- Rentabilitet: At opnå det højest mulige afkast af den investerede kapital. Penge bundet i varelager eller udestående hos kunder er penge, der ikke arbejder aktivt for at skabe overskud. En lav driftskapital kan frigøre midler til mere profitable investeringer, men øger risikoen for likviditetsproblemer.

Målet er derfor at minimere mængden af kapital bundet i den daglige drift uden at bringe virksomhedens evne til at fungere i fare. Og det er netop her, analysen af pengecyklussen bliver et uvurderligt værktøj.

Forstå Drifts- og Pengecyklussen

Selvom de ofte bruges i flæng, er der en lille, men vigtig forskel på 'driftscyklussen' og 'pengecyklussen' (også kendt som netto-driftscyklussen eller cash conversion cycle).

Driftscyklussen (Operating Cycle)

Dette er det samlede antal dage, det tager fra en virksomhed modtager varer på lager, til den modtager betaling fra kunden efter salget. Den fokuserer på hele processen med at omdanne lager til kontanter.

Formel: Driftscyklus = Varelagerperiode + Debitorperiode

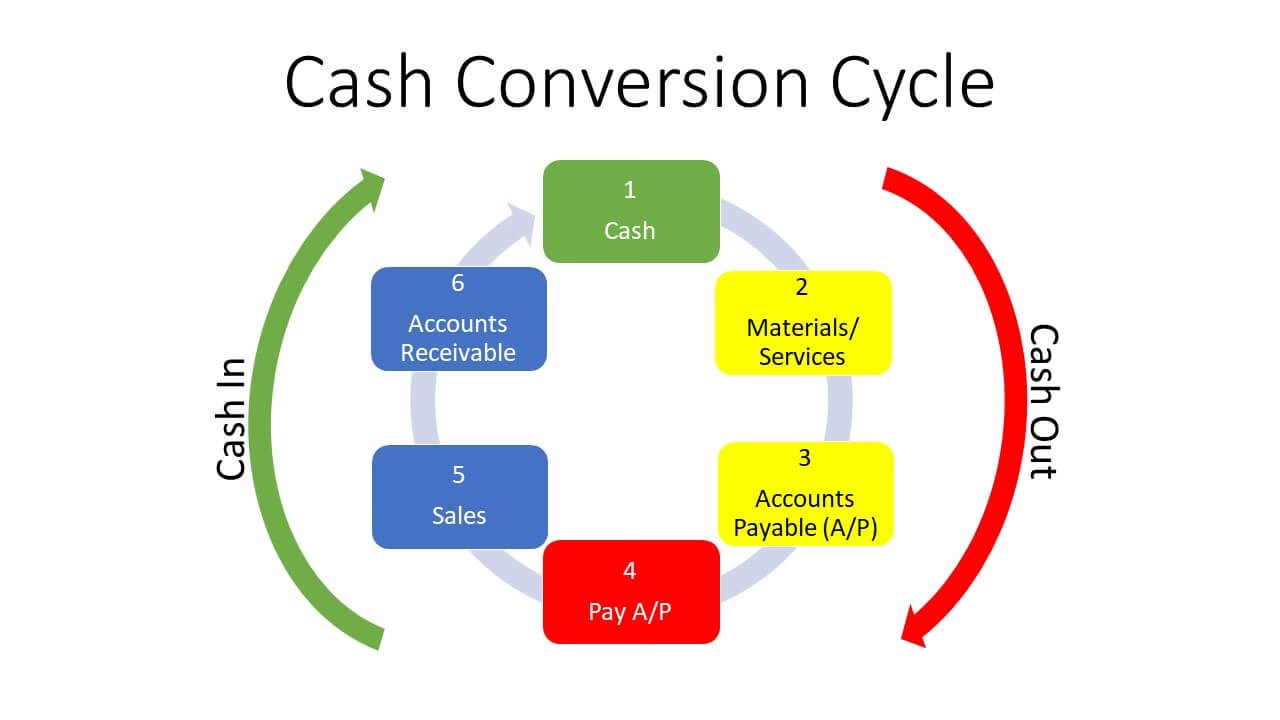

Pengecyklussen (Cash Operating Cycle)

Dette er det antal dage, det tager fra en virksomhed betaler for sine varer (til leverandøren), til den modtager betaling fra kunden. Dette tal er ofte mere relevant, da det viser, hvor længe virksomhedens egne penge er bundet i driftsprocessen. Det tager højde for den kredit, virksomheden modtager fra sine leverandører.

Formel: Pengecyklus = Varelagerperiode + Debitorperiode - Kreditorperiode

En kortere pengecyklus er næsten altid at foretrække. Det indikerer, at virksomheden hurtigt kan omdanne sine investeringer i lager og andre ressourcer til kontanter, hvilket sikrer en sund pengestrøm og reducerer behovet for ekstern finansiering som f.eks. en kassekredit.

Sådan Beregner du Pengecyklussen Trin for Trin

Beregningen af pengecyklussen kræver tre separate nøgletal, der hver især repræsenterer en del af cyklussen. Lad os gennemgå dem en efter en.

Trin 1: Beregn Varelagerperioden (Inventory Period)

Dette tal viser, hvor mange dage en vare i gennemsnit ligger på lager, før den bliver solgt.

- Find varelagerets omsætningshastighed: Vareforbrug / Gennemsnitligt varelager

- Beregn varelagerperioden: 365 dage / Varelagerets omsætningshastighed

En lav varelagerperiode (høj omsætningshastighed) er generelt positivt, da det betyder, at kapital ikke er bundet i usolgte varer i lang tid.

Trin 2: Beregn Debitorperioden (Accounts Receivable Period)

Dette tal viser, hvor mange dage det i gennemsnit tager for virksomheden at inddrive betaling fra kunderne, efter et salg er foretaget på kredit.

- Find debitorernes omsætningshastighed: Kreditsalg / Gennemsnitlige tilgodehavender

- Beregn debitorperioden: 365 dage / Debitorernes omsætningshastighed

En kort debitorperiode er ideel, da det sikrer, at kontanter fra salg hurtigt kommer ind i virksomheden.

Trin 3: Beregn Kreditorperioden (Accounts Payable Period)

Dette tal viser, hvor mange dage virksomheden i gennemsnit tager om at betale sine egne leverandører.

- Find kreditorernes omsætningshastighed: Varekøb (eller vareforbrug) / Gennemsnitlig leverandørgæld

- Beregn kreditorperioden: 365 dage / Kreditorernes omsætningshastighed

En længere kreditorperiode kan være en fordel, da det fungerer som en form for gratis finansiering fra leverandørerne. Det er dog vigtigt at balancere dette med at opretholde et godt forhold til leverandørerne og undgå rykkergebyrer.

Samlet Beregning:

Pengecyklus = Varelagerperiode + Debitorperiode - Kreditorperiode

Resultatet er det antal dage, hvor virksomhedens likviditet er bundet i driften. Målet er at gøre dette tal så lavt som muligt, ideelt set endda negativt.

Betydningen af en Kort vs. Lang Pengecyklus

Længden på en virksomheds pengecyklus har direkte konsekvenser for dens finansielle stabilitet. Lad os sammenligne to scenarier.

| Karakteristik | Virksomhed A (Kort Pengecyklus) | Virksomhed B (Lang Pengecyklus) |

|---|---|---|

| Kapitalbinding | Minimal kapital er bundet i lager og debitorer. | Stor mængde kapital er frosset i driften. |

| Likviditet | Høj likviditet, da kontanter hurtigt genereres. | Lav likviditet og potentiel risiko for pengemangel. |

| Finansieringsbehov | Lavt behov for ekstern finansiering som kassekredit. | Stort behov for finansiering til at dække hullet i pengestrømmen. |

| Rentabilitet | Kan være højere, da frigjort kapital kan investeres. | Kan blive reduceret af renteudgifter på lån. |

| Risiko | Lav finansiel risiko. Virksomheden er robust. | Høj risiko for insolvens, hvis salget falder eller kunder betaler sent. |

Strategier til at Forkorte din Pengecyklus

At forbedre pengecyklussen handler om at optimere de tre kernekomponenter. Her er nogle praktiske strategier:

1. Optimer Varelagerstyringen (Reducer Varelagerperioden)

- Sælg varer hurtigere: Implementer bedre marketingstrategier, kør målrettede kampagner eller tilbyd rabatter på langsomt omsættelige varer.

- Reducer lagerniveauer: Anvend principper som Just-In-Time (JIT) for at minimere mængden af varer på lager. Dette kræver dog præcise salgsprognoser og pålidelige leverandører.

- Forbedr produktmix: Analyser hvilke produkter der sælger hurtigst, og fokuser på at have de rigtige mængder af disse på lager.

2. Forbedr Inddrivelse af Tilgodehavender (Reducer Debitorperioden)

- Stram kreditpolitikken: Vær mere selektiv med, hvem du tilbyder kredit. Udfør kreditvurderinger af nye kunder.

- Tilbyd rabat for hurtig betaling: En lille rabat, f.eks. 2% for betaling inden for 10 dage, kan motivere kunder til at betale hurtigere.

- Effektiviser fakturering og rykkerprocedure: Send fakturaer ud med det samme, og hav en fast og konsekvent procedure for at følge op på forfaldne betalinger.

3. Administrer Leverandørgæld (Forlæng Kreditorperioden)

- Forhandl bedre betalingsbetingelser: Tal med dine vigtigste leverandører om muligheden for at forlænge kreditperioden. Et godt og langvarigt forhold kan gøre dette muligt.

- Betal til tiden, men ikke for tidligt: Udnyt den fulde kreditperiode, du har fået. Betal på den sidste dag, uden at det medfører gebyrer eller skader dit omdømme.

Ofte Stillede Spørgsmål

Kan en pengecyklus være negativ?

Ja, og det er en yderst favorabel position for en virksomhed. En negativ pengecyklus betyder, at virksomheden modtager betaling fra sine kunder, før den skal betale sine leverandører. Dette ses ofte hos virksomheder med meget hurtig lageromsætning og gode leverandøraftaler, som f.eks. supermarkeder eller store online-forhandlere. De opererer reelt set med deres leverandørers penge, hvilket frigør en enorm mængde kapital.

Hvad er en "god" længde for en pengecyklus?

Der findes ikke et universelt svar, da det er stærkt afhængigt af branchen. En produktionsvirksomhed vil naturligt have en meget længere cyklus end en detailbutik. Det vigtigste er at sammenligne din virksomheds pengecyklus med branchegennemsnittet og dine nærmeste konkurrenter. Målet bør altid være at forbedre tallet over tid og være bedre end gennemsnittet.

Er det altid bedst at forkorte cyklussen for enhver pris?

Generelt ja, men der er en balance. At være for aggressiv kan have negative konsekvenser. Hvis du strammer kreditpolitikken for meget, kan du miste salg til konkurrenter med mere lempelige vilkår. Hvis du konstant presser dine leverandører til længere betalingsfrister, kan det skade forretningsforholdet og føre til dårligere service eller priser i fremtiden. Det handler om at optimere, ikke maksimere, på en måde der understøtter den overordnede forretningsstrategi.

Afslutningsvis er pengecyklussen mere end blot et regnskabsmæssigt nøgletal; det er et dynamisk værktøj til at styre din virksomheds finansielle helbred. Ved aktivt at overvåge og arbejde på at forbedre de tre komponenter – lager, debitorer og kreditorer – kan du styrke din virksomheds likviditet, reducere finansiel risiko og bygge et mere robust fundament for fremtidig vækst.

Hvis du vil læse andre artikler, der ligner Forstå din virksomheds pengecyklus, kan du besøge kategorien Sundhed.