13/08/2008

Klassificeringen af renter og udbytte i en pengestrømsopgørelse er et emne, der ofte skaber forvirring, selv for erfarne regnskabsfolk. Det centrale spørgsmål er, om disse pengestrømme hører til under drifts-, investerings- eller finansieringsaktiviteter. Den internationale regnskabsstandard, IAS 7 Pengestrømsopgørelser, giver en vis fleksibilitet, men denne fleksibilitet fører også til debat og forskellige praksisser. At forstå logikken bag de forskellige tilgange er afgørende for at kunne analysere en virksomheds finansielle sundhed og evne til at generere likviditet. Denne artikel vil dykke ned i standardens krav, de teoretiske argumenter for de forskellige klassifikationer og den mest udbredte praksis i erhvervslivet.

Kernen i Problemet: IAS 7's Fleksibilitet

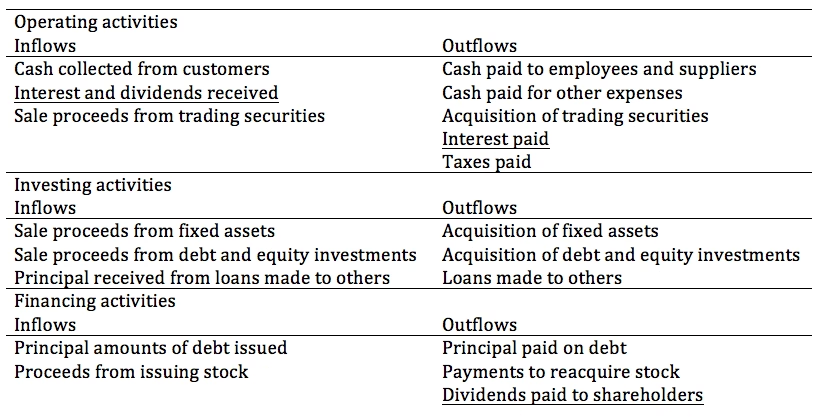

Ifølge IAS 7, paragraf 31, skal pengestrømme fra modtagne og betalte renter og udbytter præsenteres separat i pengestrømsopgørelsen. Standarden kræver desuden, at hver af disse poster klassificeres konsekvent fra periode til periode som enten drifts-, investerings- eller finansieringsaktiviteter. Det er her, kompleksiteten opstår. Standarden foreskriver ikke én enkelt, obligatorisk metode for alle virksomheder (med undtagelse af finansielle institutioner). I stedet giver den virksomhederne et valg, som skal udøves som et regnskabsprincip.

Denne valgfrihed skyldes, at der findes stærke argumenter for flere forskellige tilgange. Hvad der giver mest mening for en produktionsvirksomhed, er ikke nødvendigvis det mest logiske for en investeringsfond. Konsekvensen er dog, at man skal være ekstra opmærksom, når man sammenligner pengestrømsopgørelser fra forskellige virksomheder, da de kan have valgt forskellige principper for klassificering.

Betalte Renter: Drift eller Finansiering?

Debatten om, hvor betalte renter skal placeres, er klassisk. Der er to primære synspunkter, som begge har gyldige argumenter.

- Argumentet for Driftsaktiviteter: Mange mener, at rentebetalinger bør klassificeres som en del af driftsaktiviteter. Begrundelsen er, at renteudgifter er en del af resultatopgørelsen og indgår i beregningen af periodens resultat før skat. Da driften skal kunne generere tilstrækkeligt overskud til at dække sine finansieringsomkostninger, giver det mening at inkludere rentebetalinger her. Det viser, om den primære forretning kan bære omkostningerne ved den kapital, den anvender. Dette er også den mest almindelige praksis for ikke-finansielle virksomheder.

- Argumentet for Finansieringsaktiviteter: En anden gruppe argumenterer for, at rentebetalinger er en omkostning ved at skaffe kapital. Da lånoptagelse og tilbagebetaling af lån klart klassificeres som finansieringsaktiviteter, bør omkostningen ved disse lån – renterne – logisk set også placeres her. Dette synspunkt fremhæver pengestrømmen som en direkte konsekvens af en finansieringsbeslutning.

Selvom begge argumenter er valide, har praksis vist, at klassificering under driftsaktiviteter er den mest udbredte metode, da det giver et bedre billede af virksomhedens evne til at servicere sin gæld ud fra den løbende drift.

Modtagne Renter og Udbytte: Drift eller Investering?

Ligesom med betalte renter er der også delte meninger om, hvor indtægter fra renter og udbytte skal placeres. Disse pengestrømme stammer typisk fra virksomhedens investeringer i andre enheder eller fra bankindeståender.

- Argumentet for Driftsaktiviteter: Fortalere for denne tilgang peger på, at modtagne renter og udbytter indgår i resultatopgørelsen og dermed bidrager til periodens samlede resultat. Pengene, der modtages, kan bruges til at dække driftsomkostninger som lønninger eller varekøb. Derfor kan de ses som en del af de pengestrømme, der genereres i forbindelse med driften.

- Argumentet for Investeringsaktiviteter: Det modsatte synspunkt er, at disse indtægter er et direkte afkast af virksomhedens investeringer. Da køb og salg af aktier, obligationer eller andre finansielle aktiver klassificeres som investeringsaktiviteter, bør afkastet fra disse investeringer (renter og udbytte) følge samme klassifikation. Dette skaber en klar forbindelse mellem investeringen og dens afkast i pengestrømsopgørelsen.

I praksis er det mest almindeligt at klassificere modtagne renter og udbytte som investeringsaktiviteter. Det giver et renere billede af pengestrømmene fra den primære drift ved at adskille dem fra afkastet på virksomhedens kapitalanbringelser.

Betalt Udbytte: En Særlig Kategori

Betalt udbytte til aktionærer er måske den mindst tvetydige post. Udbytte er en udlodning af overskud til virksomhedens ejere. Det er en beslutning om, hvordan virksomhedens genererede midler skal fordeles, og anses for at være en finansieringstransaktion – en tilbagebetaling af kapital til investorerne. Derfor er den altovervejende praksis at klassificere betalt udbytte som en finansieringsaktivitet.

Der kan dog opstå en teknisk diskussion i tilfælde af særlige aktietyper, såsom indløselige præferenceaktier, der regnskabsmæssigt behandles som en gældsforpligtelse. Udbytte på sådanne aktier kan argumenteres for at ligne en renteudgift og kunne derfor potentielt klassificeres under driftsaktiviteter. Ikke desto mindre er den generelle og stærkt anbefalede praksis at holde alle udbyttebetalinger under finansieringsaktiviteter for at sikre klarhed og konsistens.

Oversigtstabel: Anbefalet Praksis

For at skabe et klart overblik er her en sammenfatning af de mest almindelige og anbefalede klassifikationer for en ikke-finansiel virksomhed.

| Pengestrøm | Mest Almindelige Klassifikation | Alternativ Klassifikation (IAS 7) | Primær Begrundelse for Praksis |

|---|---|---|---|

| Betalte renter | Driftsaktiviteter | Finansieringsaktiviteter | Renteudgifter indgår i resultatopgørelsen og er en omkostning, driften skal kunne dække. |

| Modtagne renter | Investeringsaktiviteter | Driftsaktiviteter | Det er et direkte afkast af en investering og bør følge denne. |

| Betalt udbytte | Finansieringsaktiviteter | Driftsaktiviteter (sjældent) | Det er en udlodning af kapital til ejerne og en finansieringshandling. |

| Modtaget udbytte | Investeringsaktiviteter | Driftsaktiviteter | Det er et direkte afkast af en investering i en anden virksomhed. |

Særligt for Finansielle Institutioner

Det er vigtigt at bemærke, at IAS 7, paragraf 33, indeholder en specifik undtagelse for finansielle institutioner som banker og forsikringsselskaber. For disse virksomheder er rentebetalinger, renteindtægter og udbytteindtægter en central del af deres primære, indkomstskabende aktiviteter. Derfor skal disse poster typisk klassificeres som driftsaktiviteter i deres pengestrømsopgørelse. Dette afspejler den unikke natur af deres forretningsmodel.

Ofte Stillede Spørgsmål (FAQ)

Hvorfor er det vigtigt at være konsekvent i sin klassificering?

Konsistens er et af de grundlæggende regnskabsprincipper. Ved at anvende den samme metode til klassificering år efter år sikrer virksomheden, at dens regnskaber er sammenlignelige over tid. Dette gør det muligt for investorer, analytikere og andre interessenter at identificere reelle ændringer i virksomhedens pengestrømme frem for ændringer, der blot skyldes en ændret regnskabspraksis.

Kan en virksomhed nogensinde ændre sin metode?

Ja, en virksomhed kan ændre sit regnskabsprincip for klassificering, men det kræver en stærk begrundelse. En ændring er typisk kun tilladt, hvis den resulterer i en mere relevant og pålidelig præsentation af virksomhedens finansielle stilling. En sådan ændring skal normalt implementeres med tilbagevirkende kraft og oplyses tydeligt i noterne til regnskabet i henhold til IAS 8.

Hvad er den største faldgrube, når man analyserer pengestrømme fra renter og udbytte?

Den største faldgrube er at antage, at alle virksomheder følger den samme praksis. Når man sammenligner to virksomheder, er det afgørende først at læse deres noter til regnskabet for at forstå, hvilke principper de anvender for klassificering af renter og udbytte. Ellers risikerer man at sammenligne æbler med pærer, hvilket kan føre til forkerte konklusioner om deres operationelle og finansielle resultater.

Hvis du vil læse andre artikler, der ligner Renter og Udbytte i Pengestrømsopgørelsen", "kategoria": "Regnskab, kan du besøge kategorien Sundhed.