21/03/2026

Et af de mest grundlæggende mål for enhver profitdrevet virksomhed er at generere indkomst og overskud til sine ejere. Denne samlede indkomst, en virksomhed skaber, kan opdeles i to primære kategorier: driftsindtægter og ikke-driftsindtægter. At forstå forskellen mellem disse to er ikke kun en øvelse for bogholdere; det er afgørende for ledere, investorer og enhver, der ønsker at vurdere en virksomheds reelle økonomiske sundhed og bæredygtighed. Mens den ene type indkomst afspejler virksomhedens kerneformål, repræsenterer den anden ofte sekundære eller engangsforeteelser.

Driftsindtægten har den primære betydning, da den stammer direkte fra de aktiviteter, virksomheden blev grundlagt for at udføre. Ikke-driftsindtægten er derimod af sekundær betydning – en ekstra indkomst, der tjenes gennem aktiviteter, som ikke kan betragtes som en del af virksomhedens kerneaktiviteter. Denne artikel vil dykke ned i definitionerne, forskellene og vigtigheden af at skelne mellem drifts- og ikke-driftsindtægter for at give et klart billede af en virksomheds performance.

Hvad er Driftsindtægter?

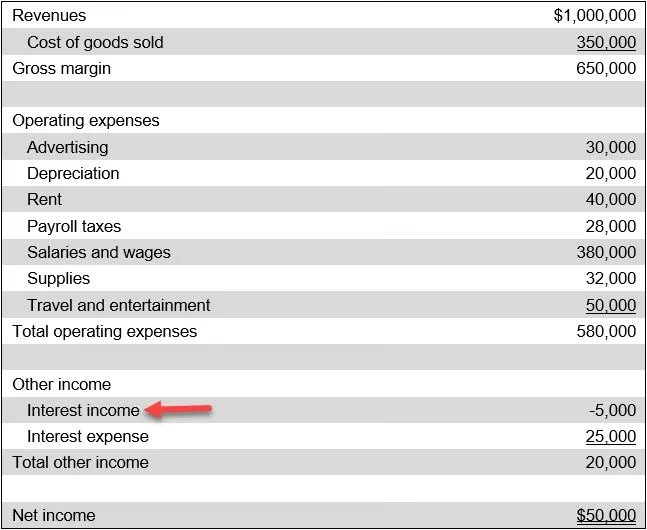

Driftsindtægter, ofte kaldet driftsresultat, er den indkomst, en virksomhed genererer udelukkende fra sine primære forretningsaktiviteter. Det er det overskud, der er tilbage, når man har trukket omkostningerne ved solgte varer (vareforbrug) og alle driftsomkostninger (f.eks. løn, markedsføring, husleje) fra omsætningen. Driftsindtægten er en vital indikator for, hvor profitabel virksomhedens kerneforretning er, uden at tage højde for finansielle og skattemæssige strukturer.

De primære forretningsaktiviteter er de grundlæggende indtægtsskabende aktiviteter, som en virksomhed udfører i sin daglige drift. Her er nogle eksempler fra forskellige brancher:

- Detailhandel: Salg af dagligvarer for en supermarkedskæde som Føtex.

- Produktion: Salg af møbler for en møbelproducent som Carl Hansen & Søn.

- Sundhedssektoren: Levering af medicinske ydelser og behandlinger fra et hospital som Aarhus Universitetshospital.

- Servicefag: Levering af revisions- og rådgivningsydelser fra et firma som Deloitte.

- Teknologi: Salg af softwarelicenser eller hostingydelser fra en IT-virksomhed.

Beregningen af driftsindtægten kan opstilles i en simpel formel:

Driftsindtægt = Omsætning - Vareforbrug - Driftsomkostninger

Denne post er typisk at finde i resultatopgørelsen før poster som renteindtægter, renteudgifter og skat. Det giver et rent billede af, hvor effektivt virksomheden er til at omdanne sin primære aktivitet til profit.

Hvad er Ikke-driftsindtægter?

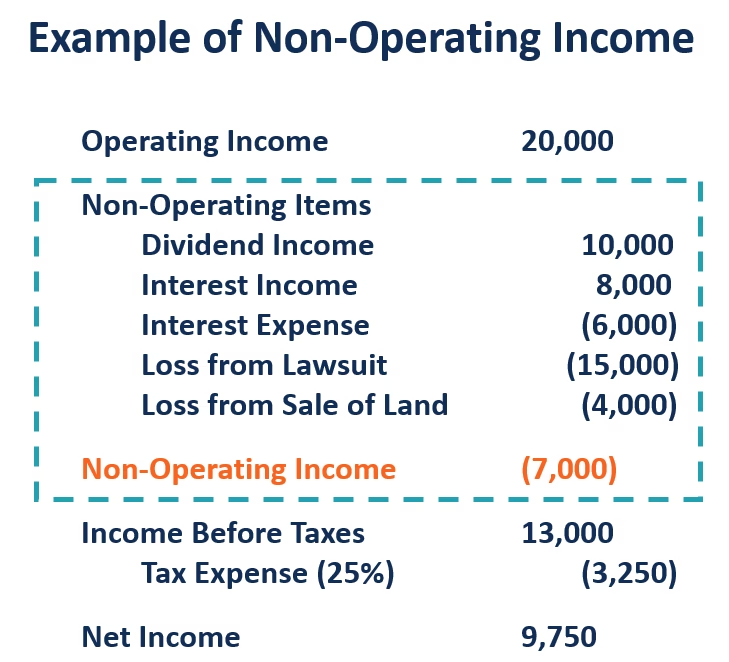

Mange virksomheder genererer også indkomst fra kilder uden for deres primære forretningsområde. Denne indkomst kaldes ikke-driftsindtægt eller ikke-driftsmæssigt resultat. Det er indtægter, der stammer fra sekundære aktiviteter, investeringer eller engangshændelser, som ikke er relateret til den daglige drift.

Ikke-driftsindtægter kan være regelmæssige, såsom lejeindtægter fra en ejendom, virksomheden ejer men ikke selv bruger, eller de kan være uregelmæssige, såsom gevinsten ved salg af et anlægsaktiv. I en detaljeret resultatopgørelse præsenteres ikke-driftsindtægter og -omkostninger ofte i en separat sektion efter driftsresultatet.

Almindelige eksempler på ikke-driftsmæssige poster inkluderer:

- Udbytteindtægter: Indkomst fra aktier ejet i andre selskaber.

- Renteindtægter: Renter tjent på bankindeståender eller investeringer i obligationer.

- Lejeindtægter: Indkomst fra udlejning af en bygning, et lokale eller andet udstyr.

- Gevinst ved salg af aktiver: Profit realiseret ved salg af f.eks. en bygning, en maskine eller en investering for mere end dens bogførte værdi.

- Valutakursgevinster: Gevinster, der opstår som følge af udsving i valutakurser.

Tilsvarende findes der også ikke-driftsomkostninger, såsom tab ved salg af aktiver eller renteudgifter. Nettobeløbet af disse poster udgør det samlede ikke-driftsmæssige resultat.

Formlen kan udtrykkes som:

Netto ikke-driftsindtægt = Samlede ikke-driftsindtægter - Samlede ikke-driftsomkostninger

Den Afgørende Forskel og Betydning for Beslutningstagning

At skelne mellem disse to indkomsttyper er afgørende for en retvisende analyse af en virksomheds økonomi. Driftsindtægten er det mest pålidelige mål for virksomhedens operationelle effektivitet og langsigtede bæredygtighed. Den viser, om selve forretningsmodellen fungerer og genererer overskud.

Ledelsen bruger driftsindtægten til at evaluere performance. Da renter og skat ofte er uden for ledelsens direkte kontrol på kort sigt, giver driftsresultatet et klarere billede af deres evne til at styre omkostninger og drive salg. Ved at sammenligne driftsindtægten over flere perioder kan man identificere trends og vurdere effektiviteten af implementerede strategier.

Ikke-driftsindtægter er derimod ofte mere volatile og mindre forudsigelige. En stor gevinst fra salget af en ejendom kan få det samlede resultat til at se fantastisk ud i et enkelt år, men det skjuler måske en underliggende svaghed i kerneforretningen. Investorer og analytikere er derfor meget opmærksomme på denne skelnen. En virksomhed med en stabil og voksende driftsindtægt anses generelt for at være en mere sikker investering end en virksomhed, der er afhængig af uregelmæssige, ikke-driftsmæssige gevinster for at opnå et positivt resultat.

Sammenlignende Oversigt: Driftsindtægter vs. Ikke-driftsindtægter

For at give et hurtigt overblik er her en tabel, der sammenfatter de vigtigste forskelle:

| Karakteristik | Driftsindtægter | Ikke-driftsindtægter |

|---|---|---|

| Primær Kilde | Indkomst genereret fra virksomhedens kerneaktiviteter. | Indkomst genereret fra aktiviteter uden for kerneforretningen. |

| Eksempler | Salg af varer, levering af ydelser, produktionssalg. | Lejeindtægter, udbytte, renteindtægter, gevinst ved salg af aktiver. |

| Betydning for Beslutningstagning | Afgørende for performanceevaluering og vurdering af den operationelle effektivitet. Varierer direkte med ledelsens beslutninger. | Mindre afgørende for vurdering af kerneforretningen, men kan stadig administreres og bidrage til det samlede resultat. |

| Forudsigelighed | Generelt mere stabil og forudsigelig. Afspejler markedstrends og virksomhedens konkurrenceevne. | Ofte mere volatil og kan indeholde engangsposter, der ikke gentages. |

Ofte Stillede Spørgsmål (FAQ)

Er renteindtægter altid en ikke-driftsindtægt?

For de fleste virksomheder, ja. Men der er en vigtig undtagelse: for finansielle institutioner som banker eller investeringsselskaber er det at tjene renter på udlån og investeringer en del af deres kerneforretning. For dem vil renteindtægter derfor blive klassificeret som en driftsindtægt.

Hvad er EBIT, og er det det samme som driftsindtægt?

EBIT står for "Earnings Before Interest and Tax" (Resultat før renter og skat). I mange tilfælde er EBIT og driftsindtægt det samme. Forskellen opstår, hvis virksomheden har ikke-driftsindtægter eller -omkostninger (udover renter). Den præcise sammenhæng er: Driftsindtægt + Netto ikke-driftsindtægter (ekskl. renter) = EBIT. EBIT er altså resultatet, før man tager højde for finansieringsomkostninger og skat.

Hvordan påvirker afskrivninger driftsindtægten?

Afskrivninger er en driftsomkostning. De repræsenterer værdiforringelsen af anlægsaktiver (som maskiner, bygninger og biler) over tid. Da disse aktiver bruges til at drive kerneforretningen, er afskrivninger en nødvendig omkostning for at generere omsætning. Derfor trækkes de fra i beregningen af driftsindtægten og reducerer den.

Konklusion

Virksomheder eksisterer for at skabe overskud og sikre deres fortsatte drift. Den største og vigtigste del af dette overskud bør komme fra salg af de varer eller ydelser, som virksomheden er sat i verden for at levere. Derfor er det afgørende, at ledelsen konstant regulerer, planlægger og arbejder på at udvikle disse kerneaktiviteter for at sikre vækst.

Selvom ikke-driftsindtægter kan give et værdifuldt økonomisk løft, er de sjældent fundamentet for en sund og langsigtet forretning. En klar og gennemsigtig rapportering, der tydeligt adskiller driftsmæssige resultater fra ikke-driftsmæssige, er essentiel. Det giver alle interessenter – fra ledelse og medarbejdere til investorer og kreditorer – det bedst mulige grundlag for at vurdere virksomhedens sande tilstand og fremtidige potentiale.

Hvis du vil læse andre artikler, der ligner Forstå Din Virksomheds Indkomst: Drift vs. Ikke-drift, kan du besøge kategorien Sundhed.