13/03/2009

Når man analyserer en virksomheds finansielle helbred, er det let at fokusere udelukkende på de kontanter, der kommer ind og ud af forretningen. Men for at få et fuldstændigt og retvisende billede, er det afgørende at forstå et koncept, der ofte overses: ikke-kontante poster. Disse poster er en fundamental del af regnskabet, som afslører meget om en virksomheds langsigtede værdi og operationelle effektivitet, selvom de ikke involverer en direkte udveksling af penge her og nu. At forstå dem er som at kunne læse en læges fulde journal i stedet for blot at måle patientens temperatur; det giver dybde og kontekst.

Hvad Er Ikke-Kontante Poster? En Grundlæggende Forklaring

I sin kerne er en ikke-kontant post en udgift eller indtægt, der registreres i en virksomheds resultatopgørelse, men som ikke indebærer en faktisk overførsel af kontanter i den pågældende regnskabsperiode. Dette skyldes regnskabsprincippet kendt som periodiseringsprincippet, hvor indtægter og udgifter anerkendes, når de optjenes eller pådrages, uanset hvornår pengene skifter hænder. Selvom disse poster ikke påvirker virksomhedens likviditet direkte, har de en betydelig indflydelse på det rapporterede nettoresultat (bundlinjen) og dermed på, hvordan investorer og analytikere opfatter virksomhedens rentabilitet.

Den primære funktion af ikke-kontante poster er at matche udgifter med de indtægter, de hjælper med at generere over tid. Tænk på en stor maskine, der købes for at producere varer i ti år. Det ville være misvisende at registrere hele udgiften i det første år. I stedet fordeles omkostningen over maskinens forventede levetid gennem en ikke-kontant post kaldet afskrivning. Dette giver et mere retvisende billede af virksomhedens indtjening hvert år.

De Vigtigste Typer af Ikke-Kontante Poster

Der findes flere forskellige typer af ikke-kontante poster, men nogle er mere almindelige og har større indflydelse end andre. Her er en gennemgang af de mest centrale.

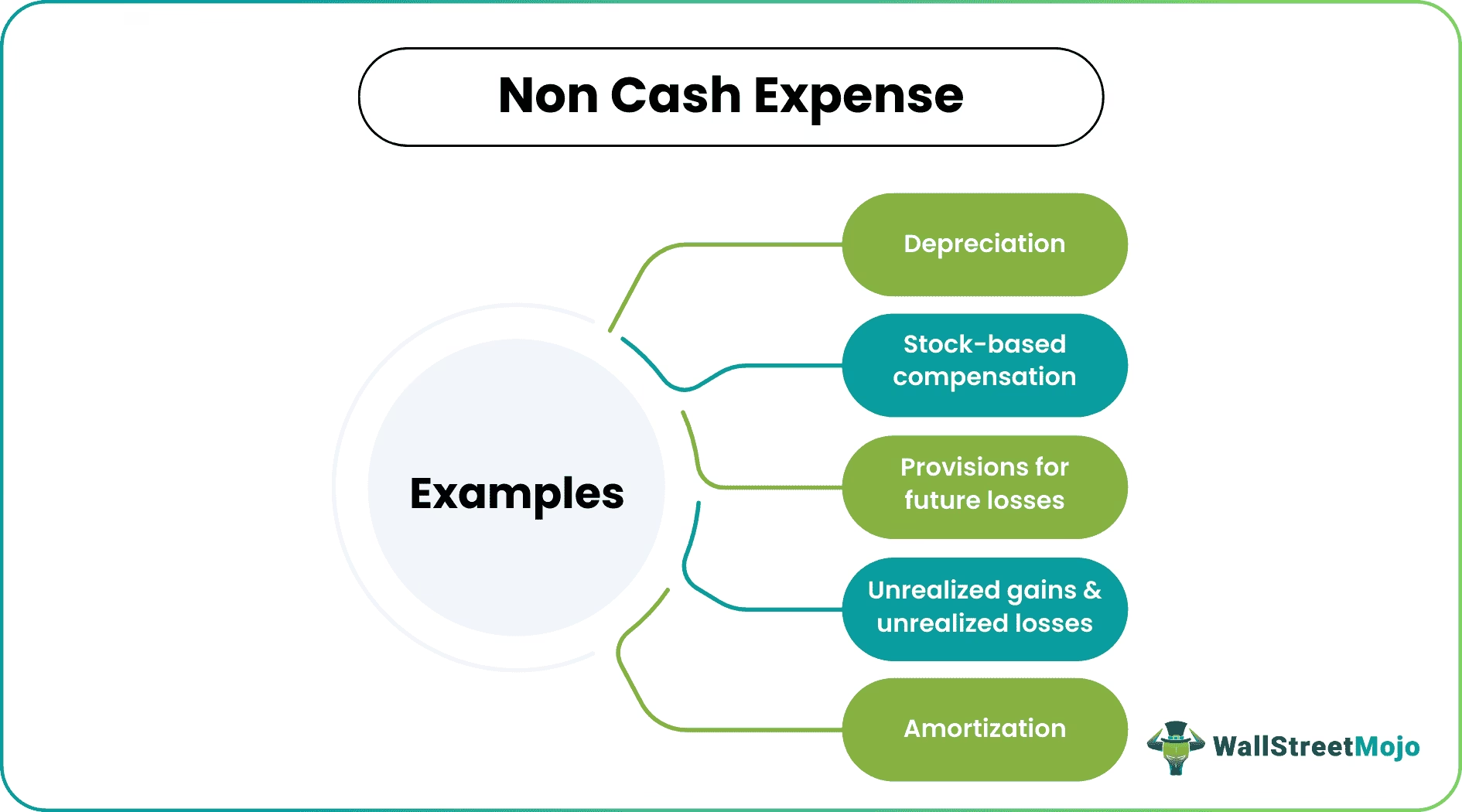

Afskrivninger (Depreciation)

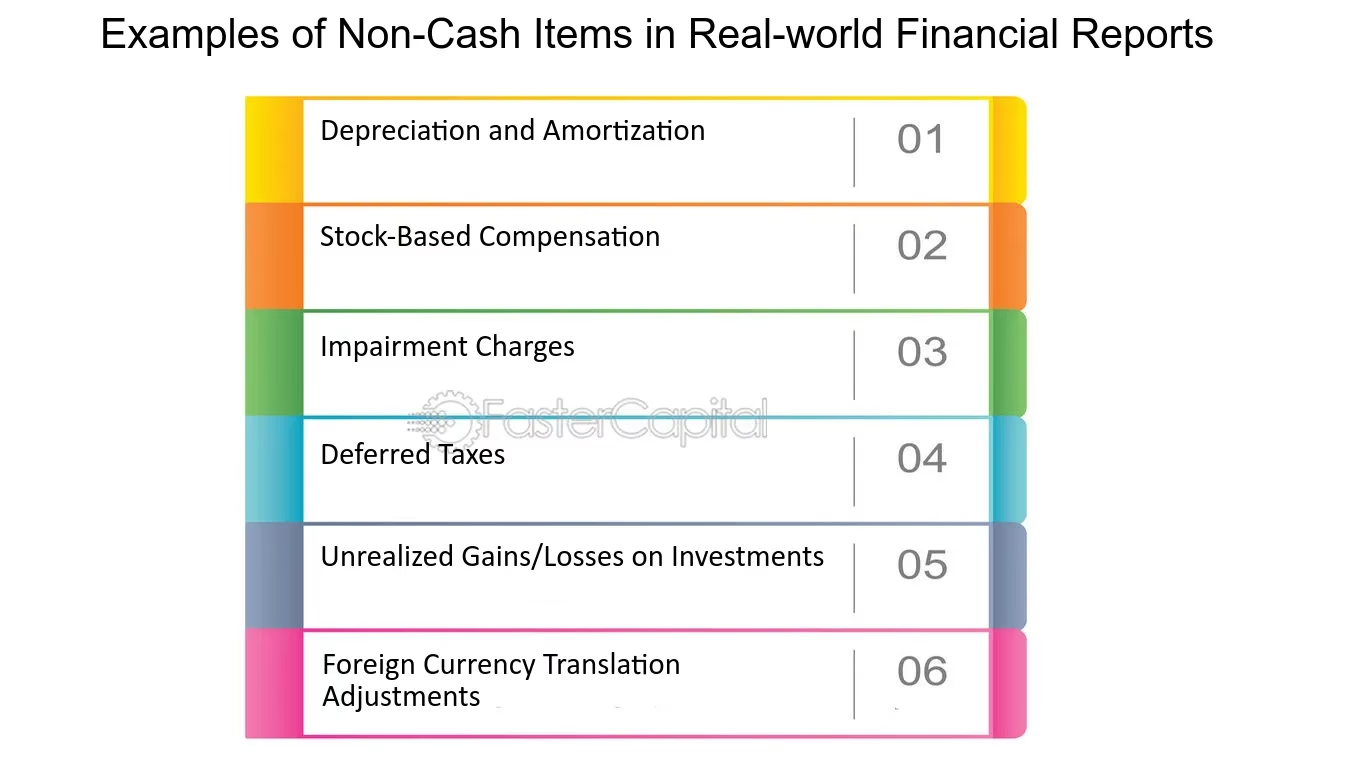

Dette er den mest kendte ikke-kontante post. Afskrivninger repræsenterer den systematiske fordeling af omkostningen ved et materielt anlægsaktiv (som bygninger, maskiner eller køretøjer) over dets forventede levetid. Hvert år reducerer afskrivningsudgiften virksomhedens skattepligtige indkomst, men der er ingen kontanter, der forlader virksomheden i den forbindelse. Den reelle kontantudgift skete kun én gang – da aktivet blev købt.

Eksempel: En virksomhed køber en computer til 25.000 kr. Den forventes at have en brugstid på fem år. I stedet for at bogføre en udgift på 25.000 kr. i år et, bogfører virksomheden en årlig afskrivningsudgift på 5.000 kr. i fem år. I det første år vil pengestrømsopgørelsen vise en investeringsudgift på 25.000 kr., men resultatopgørelsen vil kun vise en udgift på 5.000 kr. I de følgende fire år vil der ikke være nogen post i pengestrømsopgørelsen relateret til computeren, men resultatopgørelsen vil fortsat have en afskrivningsudgift på 5.000 kr. hvert år.

Amortering (Amortization)

Amortering er meget lig afskrivninger, men gælder for immaterielle aktiver. Dette er aktiver, man ikke fysisk kan røre, såsom patenter, varemærker, ophavsrettigheder eller goodwill, der er opstået ved et virksomhedskøb. Ligesom ved afskrivninger fordeles omkostningen ved det immaterielle aktiv over dets forventede levetid, hvilket reducerer den skattepligtige indkomst uden et direkte cash flow.

Andre Almindelige Ikke-Kontante Poster

- Aktiebaseret aflønning: Mange virksomheder kompenserer medarbejdere med aktieoptioner i stedet for kontant løn. Dette er en reel udgift for virksomheden, da den udvander ejerskabet for eksisterende aktionærer, og den bogføres i resultatopgørelsen, men der sker ingen kontant betaling.

- Urealiserede gevinster og tab: Hvis en virksomhed ejer investeringer (f.eks. aktier i andre selskaber), og værdien af disse stiger eller falder, skal ændringen i værdi ofte registreres som en gevinst eller et tab i resultatopgørelsen, selvom investeringen ikke er solgt. Da der ikke er realiseret nogen kontanter, er dette en ikke-kontant post.

- Hensættelser til fremtidige tab: Virksomheder opretter ofte hensættelser til forventede fremtidige tab, f.eks. tab på debitorer (kunder, der ikke betaler deres regninger) eller garantiforpligtelser. Når en hensættelse oprettes, bogføres en udgift, men pengene betales først, når tabet rent faktisk materialiserer sig.

- Nedskrivninger af aktiver: Hvis et aktivs værdi pludselig falder markant (f.eks. på grund af teknologisk forældelse), kan virksomheden blive nødt til at nedskrive værdien af aktivet. Denne nedskrivning registreres som en udgift, men er en ikke-kontant post.

Hvorfor Er Ikke-Kontante Poster Vigtige for Investorer?

For en investor er det afgørende at se bag om det rapporterede nettoresultat. En virksomhed kan fremvise et højt overskud, men hvis det i høj grad er drevet af ikke-kontante poster, kan virksomhedens evne til at generere reelle kontanter være svag. Omvendt kan en virksomhed med et lavt nettoresultat på grund af store afskrivninger faktisk have et meget stærkt cash flow fra driften, hvilket er et tegn på sundhed.

Investorer bør være opmærksomme på, at estimaterne bag ikke-kontante poster, såsom et aktivs levetid eller scrapværdi, er subjektive. Ledelsen kan potentielt manipulere disse estimater for at pynte på regnskabet. En urealistisk lang levetid for et aktiv vil resultere i lavere årlige afskrivninger og dermed et højere rapporteret overskud. Derfor er det vigtigt at sammenligne en virksomheds regnskabspraksis med konkurrenternes og branchens normer.

Sammenligning: Kontante vs. Ikke-Kontante Poster

For at gøre forskellen klar, er her en tabel, der sammenligner de to typer poster.

| Egenskab | Kontant Post | Ikke-Kontant Post |

|---|---|---|

| Påvirkning af likviditet | Direkte påvirkning (kontanter ind eller ud) | Ingen direkte påvirkning |

| Placering i regnskab | Vises i både resultatopgørelse og pengestrømsopgørelse | Vises i resultatopgørelsen; justeres for i pengestrømsopgørelsen |

| Eksempel | Betaling af løn, varekøb, salgsindtægter | Afskrivninger, amortering, urealiserede gevinster |

| Formål | Registrerer den faktiske bevægelse af penge | Matcher udgifter med indtægter over tid (periodisering) |

Ofte Stillede Spørgsmål (FAQ)

Hvad er en ikke-kontant post helt præcist?

Det er en regnskabsmæssig post, der påvirker en virksomheds rapporterede indtjening (resultatopgørelsen), men som ikke involverer en udveksling af kontanter i den aktuelle periode. Afskrivninger er det klassiske eksempel.

Er afskrivninger en reel udgift?

Ja, det er en reel udgift, men den er ikke-kontant. Udgiften repræsenterer forbruget eller værdiforringelsen af et aktiv over tid. Den kontante udgift skete, da aktivet blev anskaffet, men den regnskabsmæssige udgift fordeles over aktivets levetid for at give et mere retvisende billede af rentabiliteten.

Hvordan påvirker ikke-kontante poster den skattepligtige indkomst?

Ikke-kontante udgifter som afskrivninger og amortering reducerer en virksomheds skattepligtige indkomst. Selvom der ikke er et cash outflow, resulterer udgiften i en lavere skatteregning, hvilket indirekte forbedrer virksomhedens cash flow. Dette kaldes ofte for "skatteskjoldet" (tax shield).

Kan virksomheder manipulere med ikke-kontante poster?

Ja, da mange ikke-kontante poster er baseret på ledelsens skøn (f.eks. et aktivs levetid), er der en risiko for manipulation. Ved at ændre disse skøn kan ledelsen påvirke det rapporterede overskud. Derfor er det vigtigt for investorer at være kritiske og analysere de forudsætninger, der ligger bag tallene.

Afslutningsvis er en grundig forståelse af ikke-kontante poster essentiel for enhver, der ønsker at foretage en dybdegående analyse af en virksomheds finansielle rapporter. De bygger bro mellem den rapporterede indtjening og det faktiske cash flow og afslører den sande historie bag tallene. At ignorere dem er at overse en vital del af virksomhedens økonomiske puslespil.

Hvis du vil læse andre artikler, der ligner Forstå Ikke-Kontante Poster i Regnskabet, kan du besøge kategorien Sundhed.