03/07/2024

At drive en virksomhed indebærer uundgåeligt perioder med både overskud og underskud. Et år med røde tal på bundlinjen kan virke nedslående, men det amerikanske skattesystem tilbyder et værdifuldt værktøj, der kan omdanne et økonomisk tilbageslag til en fremtidig fordel. Dette værktøj er kendt som et skattemæssigt underskud (Net Operating Loss, eller NOL). At forstå, hvordan man udnytter et NOL, er afgørende for langsigtet finansiel styring og kan markant forbedre en virksomheds likviditet og stabilitet i de kommende år. Denne mekanisme er især vigtig for nystartede virksomheder, som ofte oplever store udgifter i de første år, samt for virksomheder i cykliske brancher, hvor indtjeningen kan svinge dramatisk fra år til år.

Hvad er et fremførbart skattemæssigt underskud (NOL)?

Et skattemæssigt underskud (NOL) opstår, når en virksomheds fradragsberettigede udgifter overstiger dens skattepligtige indkomst i et givent skatteår. Med andre ord, når en virksomhed bruger flere penge, end den tjener, resulterer det i et negativt skattepligtigt resultat. I stedet for blot at registrere dette tab og gå videre, tillader skattelovgivningen virksomheder at bruge dette underskud til at reducere deres skattepligtige indkomst i fremtidige, mere profitable år. Denne proces kaldes en fremførsel (carryforward).

Formålet med NOL-reglerne er at skabe en mere retfærdig beskatning over tid. Uden denne bestemmelse ville en virksomhed, der taber 1 million kroner det ene år og tjener 1 million kroner det næste, betale skat af hele millionen i det andet år, på trods af at dens samlede resultat over de to år er nul. NOL-fremførsel udjævner disse udsving ved at lade virksomheden modregne fortidens tab i fremtidens overskud, hvilket gør det samlede skattetryk mere repræsentativt for virksomhedens langsigtede rentabilitet.

Udviklingen af NOL-reglerne: Fra TCJA til i dag

Reglerne for håndtering af skattemæssige underskud har ændret sig markant i de seneste år, primært på grund af to store lovændringer i USA: Tax Cuts and Jobs Act (TCJA) fra 2017 og Coronavirus Aid, Relief, and Economic Security (CARES) Act fra 2020. At forstå denne udvikling er afgørende for korrekt skatteplanlægning.

Før TCJA (før 2018)

Før 2018 kunne virksomheder både tilbageføre (carry back) og fremføre deres underskud. En tilbageførsel betød, at et underskud fra indeværende år kunne bruges til at modregne skattepligtig indkomst fra de to foregående år. Dette kunne resultere i en øjeblikkelig skatterefusion, hvilket var en hurtig måde at forbedre likviditeten på for en virksomhed i krise. Ud over den toårige tilbageførselsperiode kunne resterende underskud fremføres i op til 20 år.

Efter TCJA (2018 og frem)

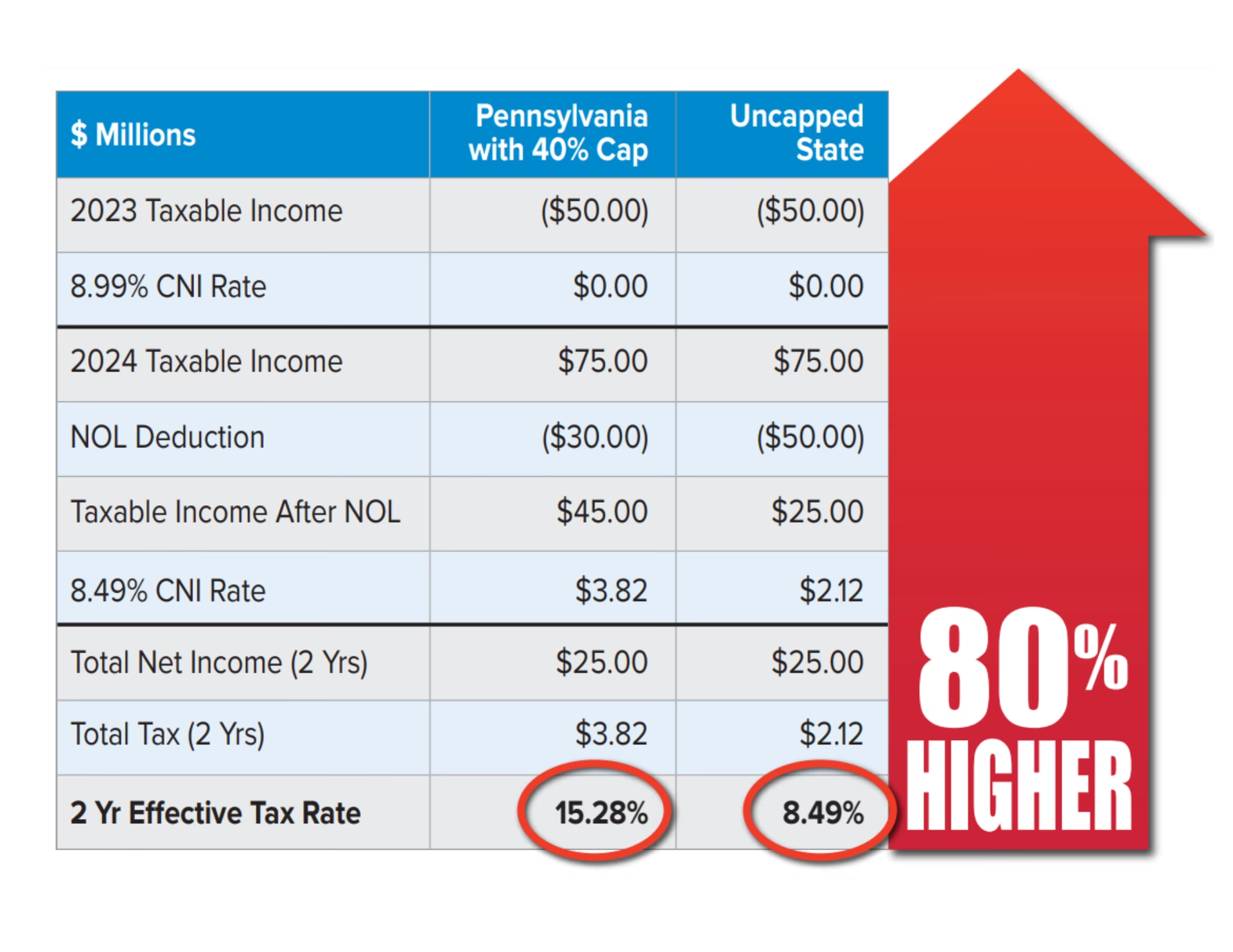

TCJA ændrede spillereglerne drastisk. Loven afskaffede generelt muligheden for at tilbageføre underskud for de fleste virksomheder (med undtagelser for visse landbrugsvirksomheder og forsikringsselskaber). Til gengæld blev den 20-årige grænse for fremførsel fjernet, hvilket betyder, at underskud opstået efter 2017 nu kan fremføres på ubestemt tid. En anden væsentlig ændring var indførelsen af en 80%-begrænsning. Denne regel betyder, at det fremførte underskud kun kan bruges til at modregne op til 80% af den skattepligtige indkomst i et givet fremtidigt år. Virksomheden skal altså stadig betale skat af mindst 20% af sin indkomst, uanset størrelsen på det fremførte underskud.

CARES Act (midlertidig lempelse)

Som reaktion på den økonomiske usikkerhed forårsaget af COVID-19-pandemien, genindførte CARES Act midlertidigt muligheden for tilbageførsel. Underskud opstået i 2018, 2019 og 2020 kunne tilbageføres i op til fem år. Loven suspenderede også midlertidigt 80%-begrænsningen for skatteår, der startede før 2021. Disse regler er dog nu udløbet, og vi er vendt tilbage til en modificeret version af TCJA-reglerne.

Sammenligning af NOL-regler

| Funktion | Regler før TCJA (før 2018) | Nuværende regler (efter TCJA) |

|---|---|---|

| Fremførselsperiode | Op til 20 år | Ubegrænset |

| Tilbageførselsperiode | Op til 2 år | Generelt afskaffet (med få undtagelser) |

| Fradragsbegrænsning | 100% af skattepligtig indkomst | 80% af skattepligtig indkomst |

Sådan beregnes dit fremførbare underskud

Beregningen af et NOL er mere kompleks end blot at trække udgifter fra indtægter. Processen kræver justeringer for visse typer indtægter og fradrag, som ikke må medregnes i selve NOL-beregningen. For enkeltpersoner starter beregningen typisk med den justerede bruttoindkomst (AGI) og fratrækker standard- eller specificerede fradrag.

Følgende elementer skal generelt ekskluderes eller justeres, når man beregner et NOL:

- Fradrag for personlige undtagelser (for enkeltpersoner).

- Eventuelle NOL-fradrag fra andre år.

- Kapitaltab, der overstiger kapitalgevinster.

- Visse fradrag for indenlandsk produktionsaktivitet.

- Fradrag for kvalificeret erhvervsindkomst (Qualified Business Income - QBI).

Det er afgørende at bruge de officielle regneark fra skattemyndighederne, såsom dem i IRS Publication 536, for at sikre en korrekt beregning. Når det endelige NOL-beløb er fastlagt, skal virksomheden beslutte, om det skal fremføres. Da tilbageførsel ikke længere er en generel mulighed, er valget simpelt for de fleste: Underskuddet fremføres for at reducere fremtidig skat.

Strategisk planlægning med NOL

Effektiv udnyttelse af et NOL er en vigtig del af langsigtet skatteplanlægning. Det handler ikke kun om at reducere skat, men om at gøre det på det mest fordelagtige tidspunkt for virksomheden.

Timing er altafgørende

Da underskud kan fremføres på ubestemt tid, har virksomheder fleksibilitet. Hvis man forventer et år med ekstraordinært højt overskud i den nærmeste fremtid, kan det være klogt at gemme NOL-fradraget til det år for at maksimere skattebesparelsen. Omvendt, i et år med lavt overskud, vil værdien af fradraget være mindre. En omhyggelig prognose af fremtidig indtjening er nøglen til at optimere brugen af NOL'er.

Forbedring af likviditet og regnskab

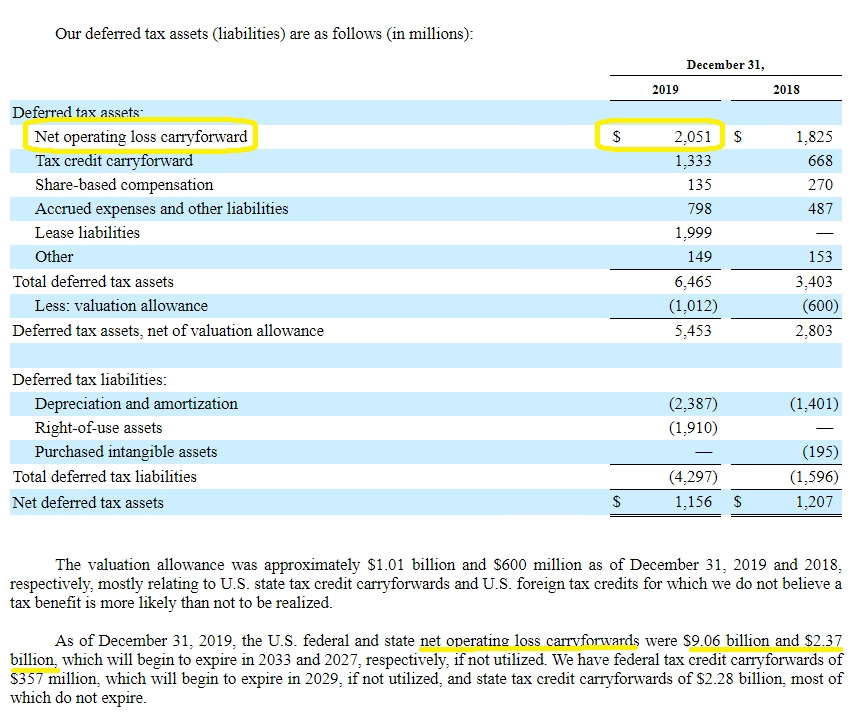

Ved at reducere fremtidige skattebetalinger forbedrer NOL-fremførsler direkte en virksomheds likviditet (cash flow). De frigjorte midler kan geninvesteres i drift, vækstinitiativer eller bruges til at nedbringe gæld. I regnskabsmæssig forstand behandles et NOL som et "udskudt skatteaktiv" (deferred tax asset) på balancen. Dette aktiv repræsenterer den fremtidige skattebesparelse, virksomheden forventer at realisere, og er et tegn på fremtidig økonomisk styrke.

Særlige overvejelser og begrænsninger

Selvom NOL-fremførsel er et stærkt værktøj, er der vigtige begrænsninger at være opmærksom på.

Begrænsninger ved ejerskifte

Hvis en virksomhed med et betydeligt fremførbart underskud gennemgår et markant ejerskifte (generelt defineret som en ændring på mere end 50% i ejerskabet over en treårig periode), træder særlige regler i kraft. I henhold til IRC Section 382 begrænses det årlige beløb af NOL, som den nye ejer kan udnytte. Begrænsningen beregnes som værdien af virksomheden lige før ejerskiftet ganget med en føderal langsigtet rente. Denne regel er designet til at forhindre, at virksomheder udelukkende opkøbes for deres skattemæssige underskud.

Statslige regler kan variere

Det er vigtigt at huske, at NOL-regler kan variere betydeligt fra de føderale regler på statsniveau. Nogle stater følger ikke de føderale regler om ubegrænset fremførsel eller 80%-grænsen. Virksomheder, der opererer i flere stater, skal derfor navigere i et komplekst landskab af forskellige regler, hvilket kræver omhyggelig planlægning og ofte professionel rådgivning.

Ofte Stillede Spørgsmål (FAQ)

Hvad er den nuværende begrænsning for NOL-fremførsel?

For underskud opstået i skatteår, der begynder efter 2020, er NOL-fradraget begrænset til 80% af den skattepligtige indkomst i et givent år. Underskud opstået før 2018 er generelt ikke underlagt denne begrænsning. Underskud kan fremføres på ubestemt tid.

Kan man stadig tilbageføre underskud for at få hurtige refusioner?

Generelt nej. Tax Cuts and Jobs Act (TCJA) afskaffede muligheden for at tilbageføre underskud for de fleste virksomheder. Der findes dog undtagelser, primært for visse landbrugsvirksomheder, som stadig kan have en toårig tilbageførselsperiode.

Hvordan adskiller NOL-reglerne sig for selskaber vs. enkeltpersoner?

Både selskaber og enkeltpersoner (f.eks. enkeltmandsvirksomheder) kan have NOL'er, og de grundlæggende principper om fremførsel og 80%-grænsen gælder for begge. Beregningsmetoderne varierer dog. For enkeltpersoner beregnes NOL baseret på justeringer til deres personlige indkomst, mens det for selskaber er baseret på selskabets skattepligtige indkomst. For pass-through-enheder som partnerskaber og S-corporations kan ejerne individuelt gøre krav på deres andel af tabet på deres personlige selvangivelser.

Hvad er et NOL-fremførselsskema?

Et NOL-fremførselsskema (NOL carryforward schedule) er et regneark eller en oversigt, som virksomheder bruger til at holde styr på deres akkumulerede underskud over tid. Skemaet viser åbningen af saldoen for fremførbare tab, tilføjelsen af nye tab i indeværende periode, hvor meget af tabet der bruges til at modregne indkomst, og den afsluttende saldo, der kan fremføres til næste år. Dette er et afgørende internt værktøj for korrekt finansiel modellering og skatterapportering.

Hvis du vil læse andre artikler, der ligner Forstå Fremførbart Skattemæssigt Underskud (NOL), kan du besøge kategorien Sundhed.