01/08/2006

At forstå en virksomheds økonomiske helbred er afgørende for både ejere, ledere og investorer. To af de mest fundamentale begreber i en resultatopgørelse er bruttofortjeneste og driftsresultat. Mens det ene viser den grundlæggende rentabilitet af en virksomheds produkter, afslører det andet effektiviteten af hele forretningsdriften. Når driftsresultatet bliver negativt, ringer alarmklokkerne, men at forstå hvorfor er det første skridt mod en løsning. Denne artikel vil dykke ned i forskellen mellem disse nøgletal, årsagerne til et driftsunderskud, og strategierne for at vende udviklingen.

- Hvad er Bruttofortjeneste? Fundamentet for Rentabilitet

- Fra Bruttofortjeneste til Driftsresultat

- Når Driftsresultatet bliver Negativt: Driftsunderskud

- Strategier til at Vende et Driftsunderskud

- Ud over Driften: Forståelse for Nettoresultatet

- Årsager til Negativt Nettoresultat: Nedskrivninger og Goodwill

- Ofte Stillede Spørgsmål (OSS)

Hvad er Bruttofortjeneste? Fundamentet for Rentabilitet

Før vi kan tale om underskud, må vi starte ved begyndelsen: bruttofortjeneste. Dette tal er det første og mest basale mål for en virksomheds rentabilitet. Det beregnes ved en simpel formel:

Omsætning - Vareforbrug (Cost of Goods Sold - COGS) = Bruttofortjeneste

Omsætningen er det samlede beløb, virksomheden har solgt for i en given periode. Vareforbrug omfatter de direkte omkostninger forbundet med at producere eller indkøbe de varer, der er blevet solgt. Dette inkluderer typisk råmaterialer og direkte lønomkostninger til produktionsmedarbejdere. For en detailbutik er vareforbruget simpelthen indkøbsprisen på de solgte varer. Bruttofortjenesten viser altså, hvor mange penge virksomheden har tilbage fra salget, efter at de direkte produktions- eller indkøbsomkostninger er dækket. Det er de penge, der skal dække alle andre omkostninger i virksomheden, såsom løn til administration, marketing, husleje og i sidste ende skabe et overskud.

Fra Bruttofortjeneste til Driftsresultat

Næste skridt i resultatopgørelsen er driftsresultatet. Dette tal giver et mere præcist billede af, hvorvidt selve kerneforretningen er rentabel. For at finde driftsresultatet trækker man alle driftsomkostninger fra bruttofortjenesten:

Bruttofortjeneste - Driftsomkostninger = Driftsresultat (Operating Income)

Driftsomkostninger er de udgifter, der er nødvendige for at holde virksomheden kørende, men som ikke er direkte relateret til produktionen af en enkelt vare. Dette omfatter kategorier som:

- Salg og marketing (reklamer, provision til sælgere)

- Generelle og administrative omkostninger (løn til ledelse og kontorpersonale, husleje, forsikring, kontorartikler)

- Forskning og udvikling

Det er vigtigt at bemærke, at renter og skat holdes ude af denne beregning. Driftsresultatet isolerer dermed udelukkende overskuddet fra virksomhedens primære, daglige aktiviteter.

Når Driftsresultatet bliver Negativt: Driftsunderskud

Et negativt driftsresultat kaldes et driftsunderskud (Operating Loss). Dette betyder, at de samlede omkostninger til at producere varerne OG drive virksomheden er større end omsætningen. Det er et alvorligt tegn på, at kerneforretningen ikke er bæredygtig i sin nuværende form. Årsagerne kan være mange, men de falder ofte inden for et par hovedkategorier:

- Stagnerende omsætning: Hvis salget falder, men omkostningerne forbliver de samme, vil overskuddet lide.

- Faldende avancer: Øget konkurrence kan tvinge priserne ned, eller stigende råvarepriser kan øge vareforbruget, hvilket mindsker bruttofortjenesten for hver solgt enhed.

- For høje driftsomkostninger: Virksomheden bruger måske for mange penge på administration, marketing eller andre faste omkostninger i forhold til sit salgsniveau.

Et vedvarende driftsunderskud tvinger ofte virksomheder til at optage yderligere gæld for at dække de løbende udgifter, hvilket kan føre til en ond spiral af frasalg af aktiver for at skaffe kontanter og i værste fald konkurs.

Strategier til at Vende et Driftsunderskud

At identificere et driftsunderskud er kun første skridt. Det afgørende er at implementere effektive strategier for at vende udviklingen. Her er fire centrale områder at fokusere på:

1. Forøg Omsætningen

Den mest oplagte løsning er at sælge mere. Dette kan gøres på flere måder. Et klassisk eksempel er Starbucks, der re-brandede deres størrelser til synonymer for "stor" (Tall, Grande, Venti) i stedet for "lille", hvilket psykologisk ansporede kunder til at købe større og dyrere drikke. Andre metoder inkluderer at træne salgspersonale i krydssalg – for eksempel teleselskaber, der opfordrer kunder til at opgradere til nyere telefoner eller længerevarende kontrakter. Man skal dog være forsigtig med rabatter, da en priskrig med konkurrenter sjældent er en opskrift på langsigtet rentabilitet.

2. Reducer Vareforbruget

At sænke de direkte omkostninger pr. enhed kan have en enorm effekt på bruttofortjenesten. Virksomheder bør aktivt undersøge måder at udnytte ledig kapacitet hos deres leverandører. Hvis en leverandør har oplevet overekspansion i en svag økonomi, kan de have ledig produktionskapacitet, som de er villige til at udfylde til nedsatte priser. Dette reducerer vareforbruget og sender flere penge direkte videre til at dække driftsomkostningerne.

3. Styr Driftsomkostningerne

Mange virksomheder befinder sig i en 80/20-situation, hvor 20% af kunderne genererer 80% af overskuddet. Ved at fokusere marketing- og salgsindsatsen på de mest profitable kundesegmenter kan man reducere unødvendige udgifter og samtidig øge både omsætning og overskud. Brugen af utraditionelle marketingkanaler som internettet og sociale medier kan også sænke salgsomkostningerne og muliggøre en mere målrettet kampagne. Det er afgørende at have en disciplineret tilgang til omkostningsstyring, selv i perioder med stærk økonomisk vækst.

4. Andre Strategier

En ofte overset faktor er svindel. At reducere svindel kan direkte forbedre driftsresultatet. Eksempler på svindel inkluderer ukorrekt bogføring af indtægter, tyveri af lagerbeholdning og indsendelse af falske indkøbsfakturaer. En stram intern kontrol kan spare virksomheden for betydelige beløb.

Ud over Driften: Forståelse for Nettoresultatet

Mens driftsresultatet fokuserer på kerneforretningen, er det nettoresultatet (Net Income), der udgør den endelige bundlinje. Dette tal findes efter, at finansielle poster og skat er trukket fra:

Driftsresultat - Renter og Skat = Nettoresultat

Et negativt nettoresultat kan opstå selv med et positivt driftsresultat, hvis virksomheden har en meget stor gældsbyrde med høje renteudgifter. Omvendt kan et driftsunderskud føre til et endnu større negativt nettoresultat. Et negativt nettoresultat er ofte det, investorer ser som det klareste røde flag, og historiske data understøtter denne bekymring. En analyse af store konkurser i det 21. århundrede viste, at over halvdelen af de konkursramte virksomheder havde et negativt nettoresultat i året op til konkursen.

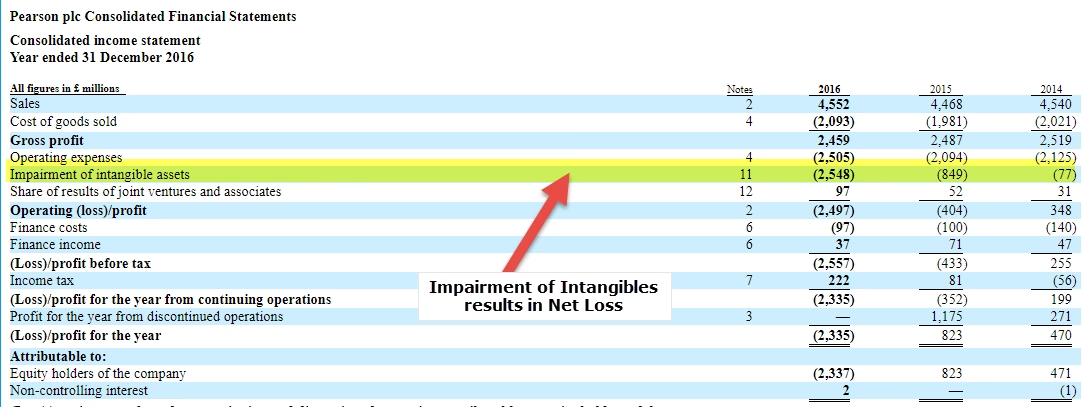

Årsager til Negativt Nettoresultat: Nedskrivninger og Goodwill

En særlig årsag til et stort negativt nettoresultat kan være nedskrivninger, som er en ikke-kontant udgift. Dette sker ofte efter store virksomhedsopkøb. Når en virksomhed køber en anden for mere end værdien af dens identificerbare aktiver, bogføres differencen som goodwill. Hvis den opkøbte virksomhed senere viser sig at være mindre værd, end man antog, skal værdien af goodwill nedskrives. Denne nedskrivning rammer resultatopgørelsen som en stor udgift og kan skabe et massivt negativt nettoresultat. Selvom det ikke er et direkte tab af kontanter i den pågældende periode, signalerer det, at ledelsen tidligere har truffet en dårlig investeringsbeslutning og spildt aktionærernes penge.

| Nøgletal | Formel | Hvad det viser |

|---|---|---|

| Bruttofortjeneste | Omsætning - Vareforbrug | Rentabiliteten af selve produktet/tjenesten, før faste omkostninger. |

| Driftsresultat | Bruttofortjeneste - Driftsomkostninger | Rentabiliteten af kerneforretningen, før renter og skat. |

| Nettoresultat | Driftsresultat - Renter & Skat | Den endelige "bundlinje" efter alle udgifter er betalt. |

Ofte Stillede Spørgsmål (OSS)

Er et negativt driftsresultat altid dårligt?

Ikke nødvendigvis. For en nystartet virksomhed i en aggressiv vækstfase kan et planlagt driftsunderskud være acceptabelt, da der investeres massivt i marketing og udvikling for at vinde markedsandele. For en moden, etableret virksomhed er det dog et alvorligt faresignal, der kræver øjeblikkelig handling.

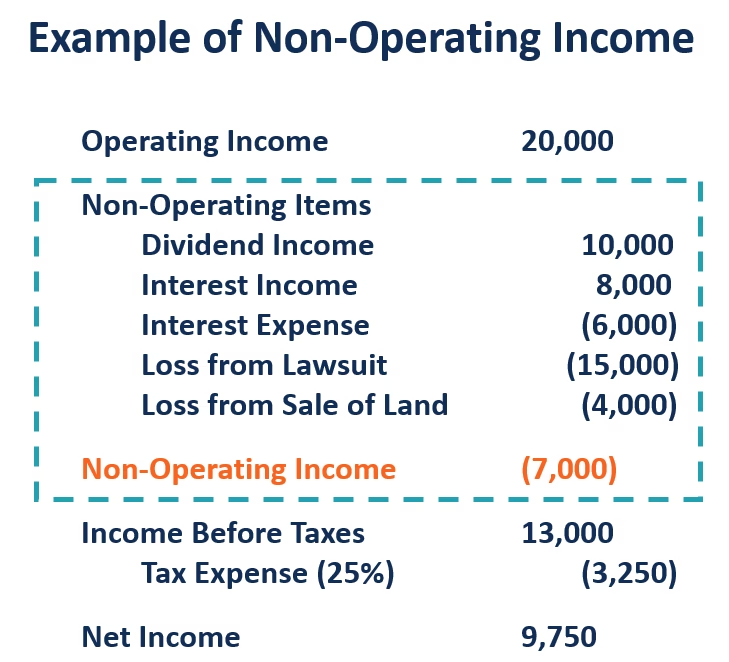

Kan en virksomhed have positivt cash flow men negativt nettoresultat?

Ja, absolut. Dette ses ofte i virksomheder med store ikke-kontante udgifter. De mest almindelige er afskrivninger på udstyr og de førnævnte nedskrivninger af goodwill. Disse udgifter reducerer nettoresultatet på papiret, men påvirker ikke virksomhedens kassebeholdning i samme periode.

Hvad er den største forskel på et driftsunderskud og et negativt nettoresultat?

Et driftsunderskud indikerer, at selve kerneforretningen ikke er rentabel. Et negativt nettoresultat er den samlede bundlinje og kan skyldes driftsunderskuddet, men det kan også skyldes faktorer uden for driften, såsom ekstremt høje renteudgifter på grund af stor gæld.

Hvordan påvirker et driftsunderskud mine skatter?

Et driftsunderskud, der fører til et skattemæssigt underskud, kan have en positiv skattemæssig konsekvens. I de fleste lande kan virksomheder fremføre et underskud til modregning i fremtidig skattepligtig indkomst. Dette betyder, at virksomheden kan reducere sine skattebetalinger i de kommende år, når den igen begynder at tjene penge.

At navigere i en virksomheds finanser kræver en klar forståelse af disse grundlæggende begreber. Et driftsunderskud er ikke en dødsdom, men et kritisk signal om, at forretningsmodellen skal justeres. Ved at analysere årsagerne og implementere målrettede strategier kan en negativ udvikling vendes, og vejen mod en sund og rentabel fremtid kan genfindes.

Hvis du vil læse andre artikler, der ligner Forstå Bruttofortjeneste og Driftsunderskud, kan du besøge kategorien Sundhed.